Giấy nộp tiền vào ngân sách nhà nước là chứng từ bắt buộc xác nhận việc thực hiện nghĩa vụ tài chính với Nhà nước theo quy định pháp luật. Nhiều cá nhân, doanh nghiệp quan tâm cách lập, tải mẫu giấy nộp tiền vào ngân sách nhà nước cũng như các quy trình nộp tiền thuế vào ngân sách nhà nước. Hãy cùng MISA meInvoice đọc bài viết dưới đây để nắm rõ các nội dung nêu trên.

1. Mẫu giấy nộp tiền vào ngân sách nhà nước

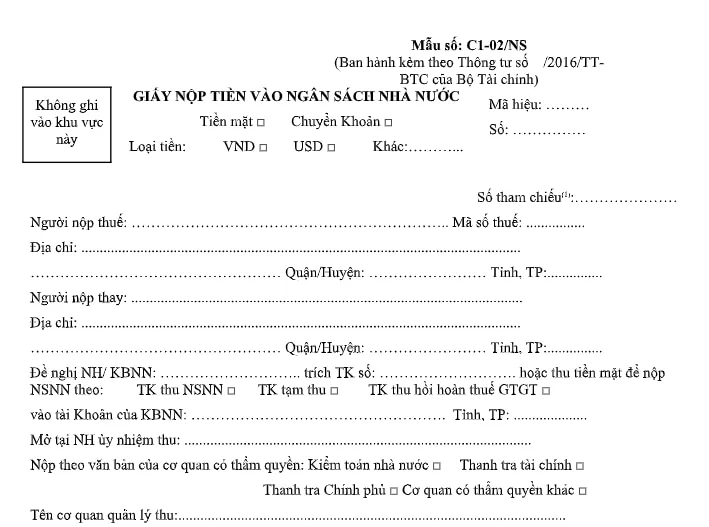

Mẫu giấy nộp tiền vào ngân sách nhà nước được thực hiện theo mẫu số C1-02/NS ban hành kèm theo Thông tư 84/2016/TT-BTC.

» Tải mẫu giấy nộp tiền vào ngân sách nhà nước Mẫu số C1-02/NS TẠI ĐÂY

2. Cách ghi giấy nộp tiền vào ngân sách nhà nước

Dưới đây là hướng dẫn cách ghi giấy nộp tiền vào ngân sách nhà nước:

- Lựa chọn hình thức và loại tiền nộp

Người nộp thuế thực hiện đánh dấu X vào ô vuông tương ứng với hình thức nộp tiền và loại tiền phù hợp.

-

- Trường hợp người nộp thuế có nghĩa vụ nộp tiền vào ngân sách nhà nước bằng đồng Việt Nam, đánh dấu X vào ô “VND”.

- Trường hợp nộp thuế bằng đồng Đô la Mỹ hoặc ngoại tệ khác, đánh dấu X vào ô “USD”.

- Khai báo thông tin người nộp tiền

Người nộp thuế ghi đầy đủ tên doanh nghiệp, mã số thuế, địa chỉ doanh nghiệp vào các trường thông tin tương ứng. Trường hợp nộp thay, khai báo họ tên, mã số thuế, địa chỉ của cá nhân/tổ chức nộp thay tại mục “Người nộp thay”.

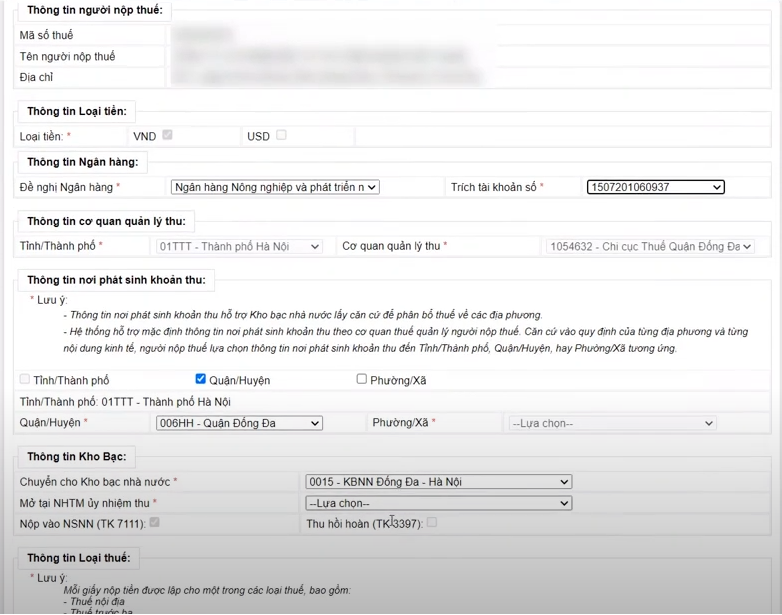

- Khai báo thông tin ngân hàng và tài khoản

- Chọn ngân hàng, tài khoản đã đăng ký sử dụng để nộp thuế điện tử.

- Đối với khoản nộp thuế, tiền chậm nộp, phạt và các khoản phải nộp ngân sách, chọn dấu X vào ô “TK thu NSNN”.

- Đối với khoản thu hồi hoàn thuế GTGT, chọn dấu X vào ô “TK thu hồi hoàn thuế GTGT”, áp dụng cho trường hợp nộp lại số thuế GTGT đã hoàn theo quyết định của cơ quan có thẩm quyền hoặc tự phát hiện hoàn sai quy định (không áp dụng với trường hợp nộp nhầm, nộp thừa).

- Chọn cơ quan kho bạc nhà nước tiếp nhận

Lựa chọn tên cơ quan kho bạc nhà nước tiếp nhận khoản thu từ danh mục do hệ thống cung cấp.

- Chọn ngân hàng ủy nhiệm thu phù hợp

Chọn tên ngân hàng ủy nhiệm thu tương ứng với cơ quan kho bạc nhà nước đã chọn.

- Khai thông tin nộp theo văn bản của cơ quan có thẩm quyền (nếu có)

Trường hợp nộp theo văn bản của cơ quan ban hành, người nộp thuế chọn một trong các ô tương ứng: “Kiểm toán nhà nước”, “Thanh tra Chính phủ”, “Thanh tra Tài chính” hoặc “Cơ quan có thẩm quyền khác”.

Nếu nộp theo quyết định của cơ quan thuế các cấp thì chọn “Cơ quan có thẩm quyền khác”.

- Xác định cơ quan quản lý thu

Hệ thống tự động hiển thị tên cơ quan thuế quản lý trực tiếp người nộp thuế. Nếu khoản thu do cơ quan thuế khác quản lý, lựa chọn lại tên cơ quan quản lý thu theo danh mục.

- Tra cứu, lựa chọn và khai thông tin các khoản nộp

Người nộp thực hiện tra cứu khoản phải nộp trên hệ thống nộp thuế điện tử và chọn khoản nộp hiển thị. Hệ thống sẽ cho phép chỉnh sửa số tiền đối với từng khoản nộp.

-

- Nếu phát sinh khoản nộp chưa có trên hệ thống, người nộp thuế lựa chọn tại danh mục “Các khoản nộp ngân sách nhà nước” để chọn khoản nộp và khai các thông tin về số tiền nộp ngân sách nhà nước.

- Nếu nộp thuế, tiền sử dụng đất hoặc lệ phí trước bạ, khoản nộp khác liên quan đến đăng ký tài sản thì người nộp thuế khai bổ sung thông tin trong phần nội dung như: địa chỉ tài sản, loại tài sản (nhà, đất, phương tiện, nhãn hiệu, số loại, màu sơn, số khung, số máy,…).

Trường hợp nộp theo văn bản của cơ quan có thẩm quyền, bổ sung tên cơ quan ban hành văn bản.

- Ghi số tiền thực nộp

Ghi số tiền thực tế nộp. Trường hợp nộp bằng VND, ghi bằng chữ theo tổng số tiền VND; nếu nộp ngoại tệ, ghi bằng chữ tổng số nguyên tệ và loại ngoại tệ.

- Hoàn tất khai nộp và ký điện tử

Người nộp thực hiện ký điện tử tại ít nhất một trong ba vị trí: người nộp tiền, kế toán trưởng hoặc thủ trưởng đơn vị, sau đó gửi giấy nộp tiền vào ngân sách nhà nước trên hệ thống nộp thuế điện tử.

3. Lưu ý khi sử dụng giấy nộp tiền vào ngân sách nhà nước

✅ Ghi đúng, đầy đủ mã chương và tiểu mục

Người nộp thuế phải khai đúng mã chương và tiểu mục theo quy định khi lập giấy nộp tiền vào ngân sách nhà nước. Thông tin này quyết định khoản thu được hạch toán chính xác, đúng nội dung nghĩa vụ thuế. Cụ thể:

- Mã chương là mã số quy định về chức năng, nhiệm vụ thu, chi ngân sách của đơn vị nộp tiền.

- Tiểu mục là mã số xác định cụ thể loại khoản thu, chi ngân sách.

✅ Tra soát, điều chỉnh tại cơ quan thuế khi có sai sót

Nếu người nộp thuế ghi sai mã chương hoặc tiểu mục, khoản nộp có thể bị hạch toán sai vào các tài khoản không đúng quy định hoặc không đúng nghĩa vụ thuế cần nộp. Trường hợp này, người nộp thuế phải liên hệ cơ quan thuế quản lý để thực hiện thủ tục tra soát, điều chỉnh lại thông tin trên hệ thống.

Việc tra soát, điều chỉnh có thể làm phát sinh thủ tục hành chính và làm mất thời gian xử lý, thậm chí làm chậm quá trình xác nhận nghĩa vụ thu ngân sách nhà nước của người nộp thuế.

✅ Lưu giữ giấy nộp tiền đã xác nhận

Người nộp thuế phải lưu giữ bản liên giấy nộp tiền đã được ngân hàng hoặc kho bạc xác nhận làm chứng từ kế toán gốc để phục vụ đối chiếu, kiểm tra hoặc giải trình khi cần thiết.

Trước khi ký và gửi, cần kiểm tra kỹ thông tin trên giấy, đảm bảo tính chính xác để hạn chế rủi ro do sai sót số liệu. Người nộp thuế cần lưu ý thực hiện đầy đủ, chính xác các nội dung trên để đảm bảo quyền lợi pháp lý, nghĩa vụ tài chính và trách nhiệm kế toán của người nộp thuế khi sử dụng giấy nộp tiền vào ngân sách nhà nước.

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

|

4. Hướng dẫn nộp tiền vào ngân sách nhà nước

4.1. Nộp điện tử

Căn cứ theo khoản 4 Điều 4 Nghị định 11/2020/NĐ-CP quy định về thủ tục nộp tiền vào ngân sách nhà nước bằng phương thức điện tử như sau:

(1) Nộp qua Cổng thông tin điện tử của cơ quan quản lý thuế

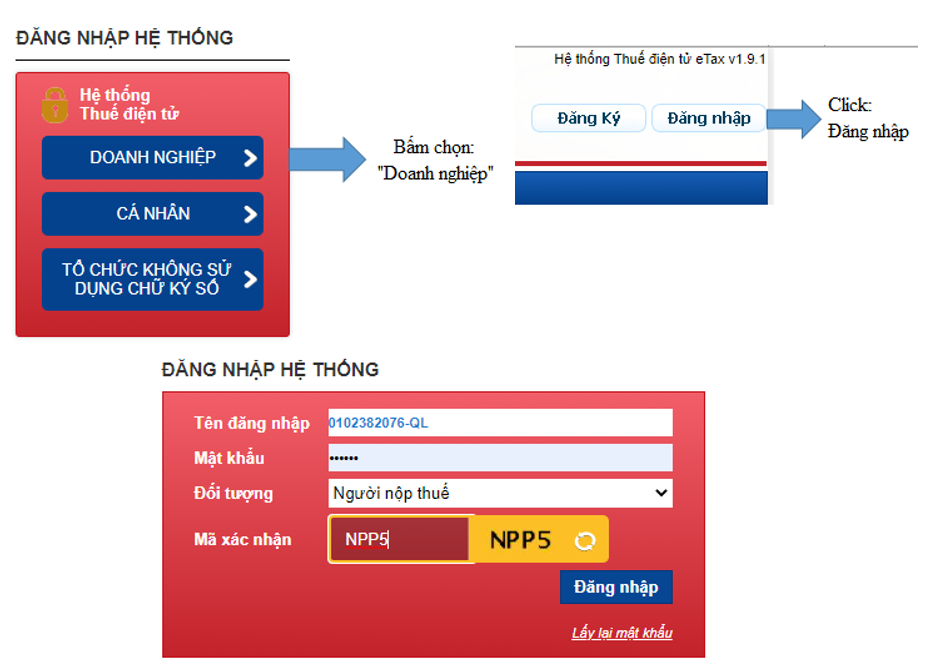

- Bước 1: Đăng nhập hệ thống nộp thuế điện tử

Người nộp ngân sách nhà nước sử dụng tài khoản giao dịch thuế điện tử đã được cấp, đăng nhập vào hệ thống nộp thuế điện tử trên Cổng thông tin điện tử của cơ quan quản lý thuế Tại đây.

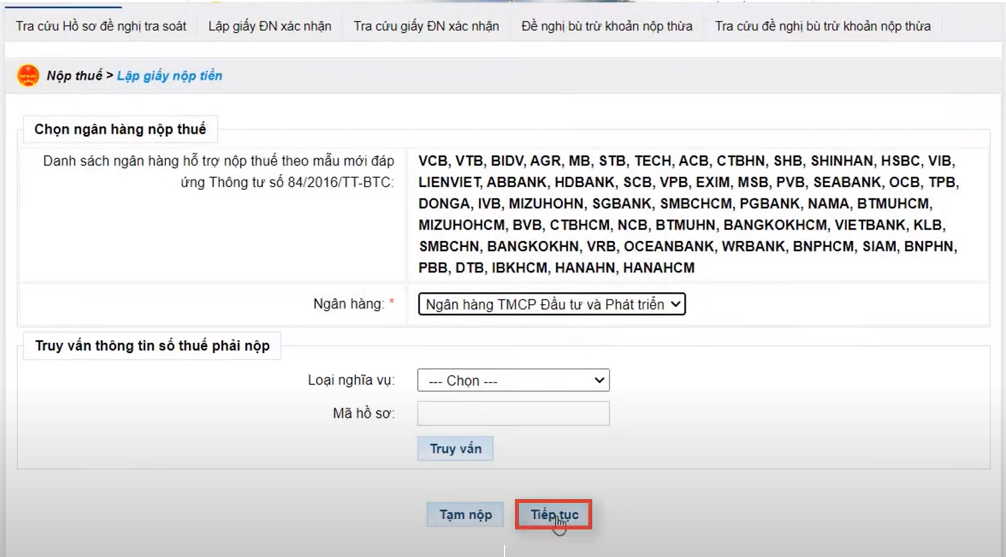

- Bước 2: Lập chứng từ nộp ngân sách nhà nước

Người nộp thuế lập chứng từ nộp ngân sách nhà nước, xác nhận đồng ý nộp tiền và gửi chứng từ này đến cơ quan quản lý thuế theo phương thức điện tử.

- Bước 3: Xác nhận đã nhận chứng từ hoặc thông báo lý do từ chối

Cổng thông tin điện tử của cơ quan quản lý thuế gửi thông báo xác nhận đã nhận chứng từ hoặc thông báo lý do không nhận chứng từ cho người nộp.

Nếu sử dụng dịch vụ giá trị gia tăng (T-VAN), thông báo xác nhận sẽ được gửi thông qua tổ chức cung cấp dịch vụ T-VAN.

- Bước 4: Ký số và gửi ngân hàng

Trường hợp chứng từ hợp lệ, Cổng thông tin điện tử của cơ quan quản lý thuế thực hiện ký điện tử bằng chữ ký số của cơ quan quản lý thuế lên chứng từ và gửi đến ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán do người nộp lựa chọn.

- Bước 5: Kiểm tra điều kiện trích nợ tài khoản người nộp thuế

Ngân hàng hoặc tổ chức trung gian thanh toán kiểm tra điều kiện trích nợ tài khoản của người nộp:

-

- Nếu tài khoản đủ số dư: Thực hiện chuyển đủ, kịp thời số tiền vào tài khoản Kho bạc Nhà nước và gửi chứng từ nộp ngân sách nhà nước có chữ ký số cho người nộp thông qua Cổng thông tin điện tử của cơ quan quản lý thuế để xác nhận giao dịch thành công.

- Nếu tài khoản không đủ số dư: Gửi thông báo có chữ ký số về việc nộp ngân sách chưa thành công cho người nộp thông qua Cổng thông tin điện tử của cơ quan quản lý thuế, để người nộp thực hiện lại các bước theo trình tự nêu trên.

Đọc chi tiết: Hướng dẫn nộp thuế điện tử CHI TIẾT cho từng đối tượng

(2) Nộp ngân sách nhà nước qua dịch vụ thanh toán điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán

- Bước 1: Đăng nhập tài khoản

Người nộp ngân sách nhà nước sử dụng tài khoản và mật khẩu truy cập do ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán cấp để đăng nhập vào hệ thống ứng dụng thanh toán điện tử (ATM, Internet Banking, Mobile Banking hoặc hình thức khác).

- Bước 2: Lập chứng từ

Người nộp tiền lập chứng từ nộp ngân sách nhà nước theo hướng dẫn trên hệ thống của từng ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán.

- Bước 3: Kiểm tra thông tin tài khoản và điều kiện trích nợ

Ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán kiểm tra thông tin tài khoản và điều kiện trích nợ tài khoản của người nộp.

- Bước 4: Kiểm tra và nộp tiền

-

- Nếu kiểm tra phù hợp thì người nộp thuế thực hiện chuyển tiền đầy đủ, kịp thời vào tài khoản của Kho bạc Nhà nước theo thông tin trên chứng từ và gửi chứng từ điện tử có chữ ký số cho người nộp và gửi thông báo trích nộp thành công vào ngân sách nhà nước cho cơ quan quản lý thuế, đơn vị liên quan (nếu có).

- Nếu kiểm tra không phù hợp: Gửi thông báo phản hồi có chữ ký số về việc chưa nộp thành công qua ứng dụng điện tử để người nộp thực hiện lại các bước theo trình tự nói trên.

(3) Nộp qua Cổng Dịch vụ công Quốc gia

Sau khi đăng nhập thành công, các bước được thực hiện tương tự như trường hợp nộp ngân sách qua Cổng thông tin điện tử của cơ quan quản lý thuế.

4.2. Nộp trực tiếp

Căn cứ Điều 4 Nghị định 11/2020/NĐ-CP quy định về thủ tục nộp tiền vào ngân sách nhà nước theo phương thức nộp trực tiếp tại trụ sở Kho bạc Nhà nước như sau:

- Bước 1: Gửi yêu cầu

Người nộp ngân sách nhà nước lập chứng từ nộp ngân sách hoặc gửi trực tiếp văn bản của cơ quan nhà nước có thẩm quyền yêu cầu nộp tiền vào ngân sách nhà nước tới Kho bạc Nhà nước.

- Bước 2: Kiểm tra tính hợp pháp, hợp lệ

Kho bạc Nhà nước kiểm tra tính hợp pháp, hợp lệ của chứng từ nộp ngân sách nhà nước hoặc văn bản của cơ quan có thẩm quyền yêu cầu nộp tiền, đồng thời kiểm tra số dư tài khoản của người nộp (nếu có).

- Bước 3: Thu tiền và cấp chứng từ

Sau khi xác minh hồ sơ hợp lệ trên chứng từ nộp ngân sách nhà nước hoặc các văn bản của cơ quan Nhà nước có thẩm quyền, Kho bạc Nhà nước tiến hành thu tiền theo một trong hai hình thức:

-

- Thu tiền mặt từ người nộp;

- Thu tiền qua phương thức thanh toán không dùng tiền mặt do người nộp lựa chọn.

Đồng thời, Kho bạc Nhà nước cấp chứng từ nộp ngân sách nhà nước cho người nộp.

Lưu ý: Trường hợp số dư tài khoản không đủ để trích nộp ngân sách nhà nước, Kho bạc Nhà nước thông báo để người nộp lập lại chứng từ và thực hiện nộp lại theo trình tự quy định.

Việc lập và sử dụng giấy nộp tiền vào ngân sách nhà nước đúng quy định không chỉ đảm bảo chứng minh nghĩa vụ tài chính mà còn bảo vệ quyền lợi pháp lý cho cá nhân, doanh nghiệp. Người nộp cần tuân thủ chặt chẽ quy trình, kiểm tra đầy đủ thông tin và lưu giữ chứng từ để phục vụ đối chiếu, kiểm tra khi cần thiết. Nếu còn vướng mắc, nên tham khảo hướng dẫn chính thức từ cơ quan thuế hoặc liên hệ hỗ trợ để đảm bảo thực hiện đúng quy định pháp luật.

Hiện nay, mặc dù có nhiều nhà cung cấp hóa đơn điện tử trên thị trường, nhưng phần mềm hóa đơn điện tử MISA meInvoice vẫn luôn là lựa chọn hàng đầu của các doanh nghiệp bởi những lý do sau:

- Là phần mềm hóa đơn điện tử được tin dùng hàng đầu tại Việt Nam, đảm bảo phát hành hoá đơn điện tử có mã/không mã của CQT; hóa đơn điện tử khởi tạo từ máy tính tiền đáp ứng Nghị định 123/2020, Nghị định số 70/2025 và Thông tư 32/2025.

- Chủ động việc lập hóa đơn khi có phát sinh bán hàng hóa, dịch vụ; phát hành hóa đơn điện tử trên mọi thiết bị từ điện thoại, máy tính, tablet…

- Bộ giải pháp đáp ứng nhu cầu của mọi quy mô, ngành nghề kinh doanh (doanh nghiệp, hộ kinh doạnh, đơn vị hành chính sự nghiệp…)

- Kết nối với hơn +70 phần mềm bán hàng, quản trị, phần mềm kế toán phổ biến hiện nay

- Chủ động trong xử lý sai, sót phát sinh ngay trên thiết bị của người nộp thuế.

- Nhận được sự hỗ trợ nhanh chóng, tận tình và đúng nghiệp vụ từ đơn vị cung cấp phần mềm hóa đơn điện uy tín.

Quý doanh nghiệp quan tâm nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA meInvoice, vui lòng ĐĂNG KÝ tại: