Thủ tục đóng mã số thuế doanh nghiệp được thực hiện theo các bước nào? Hiểu đúng quy trình này giúp doanh nghiệp tránh rủi ro pháp lý. Bài viết dưới đây, MISA meInvoice sẽ cung cấp hướng dẫn chi tiết về các trường hợp DN đóng mã số thuế và thủ tục thực hiện.

1. Doanh nghiệp đóng mã số thuế khi nào?

Các trường hợp doanh nghiệp bị đóng mã số thuế được quy định tại khoản 1, khoản 2 Điều 39 Luật Quản lý thuế 2019, cụ thể như sau:

- Đối với doanh nghiệp đăng ký thuế cùng với đăng ký doanh nghiệp, hợp tác xã hoặc đăng ký kinh doanh, việc chấm dứt hiệu lực mã số thuế được thực hiện khi doanh nghiệp thuộc một trong các trường hợp:

-

- Chấm dứt hoạt động kinh doanh, giải thể hoặc phá sản.

- Bị cơ quan có thẩm quyền thu hồi giấy chứng nhận đăng ký doanh nghiệp, đăng ký hợp tác xã hoặc đăng ký kinh doanh.

- Trường hợp doanh nghiệp bị chia, sáp nhập hoặc hợp nhất.

- Đối với doanh nghiệp đăng ký thuế trực tiếp với cơ quan thuế, việc chấm dứt hiệu lực mã số thuế khi thuộc các trường hợp sau:

-

- Chấm dứt hoạt động kinh doanh, không còn phát sinh nghĩa vụ thuế đối với tổ chức không kinh doanh.

- Bị thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép có giá trị tương đương.

- Doanh nghiệp bị chia, sáp nhập hoặc hợp nhất.

- Bị cơ quan thuế ra thông báo doanh nghiệp không còn hoạt động tại địa chỉ đã đăng ký.

- Nhà thầu nước ngoài khi kết thúc hợp đồng.

- Nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí kết thúc hợp đồng hoặc chuyển nhượng toàn bộ quyền lợi tham gia hợp đồng dầu khí.

| Đọc thêm:

|

2. Nguyên tắc đóng mã số thuế doanh nghiệp

Việc đóng mã số thuế doanh nghiệp phải tuân thủ các nguyên tắc tại khoản 3 Điều 39 Luật Quản lý thuế 2019, cụ thể:

3. Nguyên tắc chấm dứt hiệu lực mã số thuế được quy định như sau:

a) Mã số thuế không được sử dụng trong các giao dịch kinh tế kể từ ngày cơ quan thuế thông báo chấm dứt hiệu lực;

b) Mã số thuế của tổ chức khi đã chấm dứt hiệu lực không được sử dụng lại, trừ trường hợp quy định tại Điều 40 của Luật này;

c) Mã số thuế của hộ kinh doanh, cá nhân kinh doanh khi chấm dứt hiệu lực thì mã số thuế của người đại diện hộ kinh doanh không bị chấm dứt hiệu lực và được sử dụng để thực hiện nghĩa vụ thuế khác của cá nhân đó;

d) Khi doanh nghiệp, tổ chức kinh tế, tổ chức khác và cá nhân chấm dứt hiệu lực mã số thuế thì đồng thời phải thực hiện chấm dứt hiệu lực đối với mã số thuế nộp thay;

đ) Người nộp thuế là đơn vị chủ quản chấm dứt hiệu lực mã số thuế thì các đơn vị phụ thuộc phải bị chấm dứt hiệu lực mã số thuế.”

3. Quy trình, thủ tục đóng mã số thuế doanh nghiệp

Dưới đây là thủ tục đóng mã số thuế doanh nghiệp theo các bước chi tiết:

➤ Bước 1: Hoàn tất nghĩa vụ thuế và kiểm tra nợ

Doanh nghiệp phải thực hiện đầy đủ nghĩa vụ thuế theo quy định tại khoản 1 Điều 67 Luật Quản lý thuế 2019. Việc tất toán thuế trong trường hợp giải thể được tuân thủ theo quy định của pháp luật về doanh nghiệp, tổ chức tín dụng, bảo hiểm và các quy định liên quan khác.

➤ Bước 2: Chuẩn bị hồ sơ đề nghị chấm dứt MST doanh nghiệp

Theo Thông tư 105/2020/TT-BTC, doanh nghiệp chuẩn bị hồ sơ như sau:

- Đối với tổ chức kinh tế, tổ chức khác:

|

- Đối với đơn vị trực thuộc:

|

- Đối với nhà thầu, nhà đầu tư hợp đồng dầu khí, nhà thầu nước ngoài:

|

- Đối với hộ kinh doanh, cá nhân, nhóm cá nhân:

|

➤ Bước 3: Nộp hồ sơ đóng mã số thuế cho cơ quan chức năng

Có 3 cách để nộp hồ sơ đóng mã số thuế doanh nghiệp:

- Cách 1: Nộp trực tiếp tại cơ quan thuế

Doanh nghiệp chuẩn bị đầy đủ hồ sơ và nộp trực tiếp tại bộ phận một cửa hoặc bộ phận tiếp nhận hồ sơ của Chi cục Thuế nơi quản lý doanh nghiệp.

- Cách 2: Nộp qua Dịch vụ bưu chính

Doanh nghiệp gửi bộ hồ sơ đóng mã số thuế qua đường bưu điện đến cơ quan thuế quản lý.

- Cách 3: Nộp qua Cổng dịch vụ công quốc gia

Để thực hiện hồ sơ đóng mã số thuế doanh nghiệp qua Cổng dịch vụ công quốc gia, cần thực hiện theo các bước sau:

-

- Truy cập website Thuế điện tử tại địa chỉ: thuedientu.gdt.gov.vn

- Đăng nhập vào tài khoản doanh nghiệp hoặc tiến hành đăng ký tài khoản mới nếu chưa có.

-

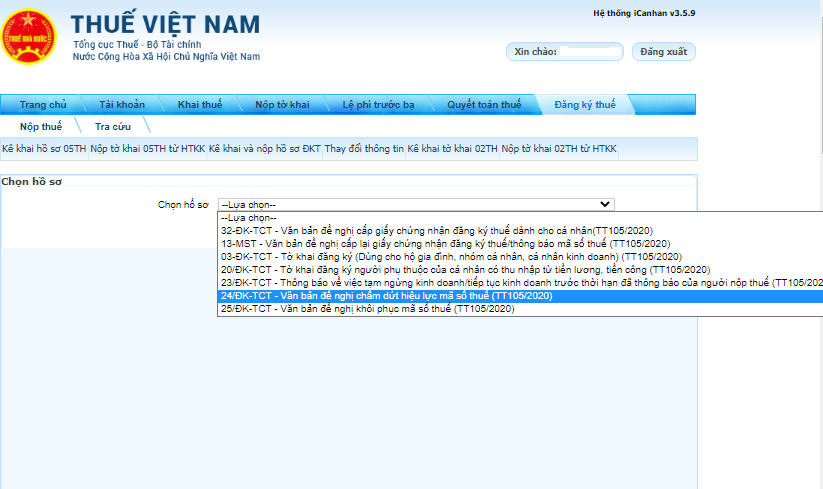

- Vào mục “Đăng ký thuế”, chọn tiếp “Kê khai và nộp hồ sơ ĐKT”.

-

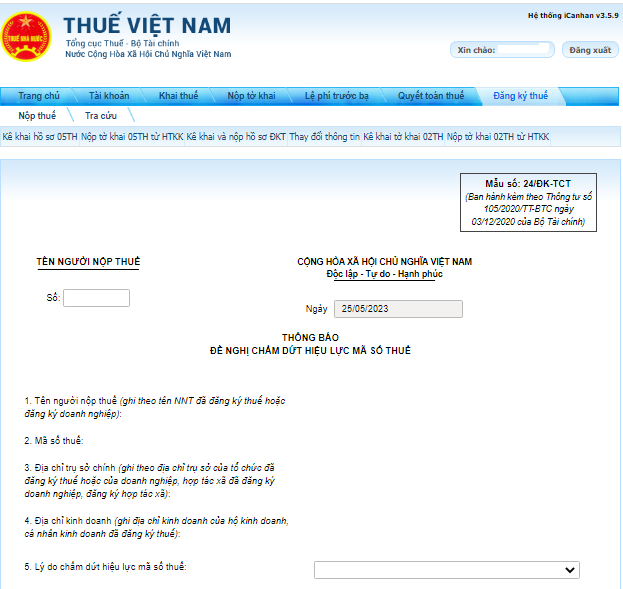

- Lựa chọn tờ khai “24/ĐK-TCT- Văn bản đề nghị chấm dứt hiệu lực mã số thuế” để điền thông tin.

-

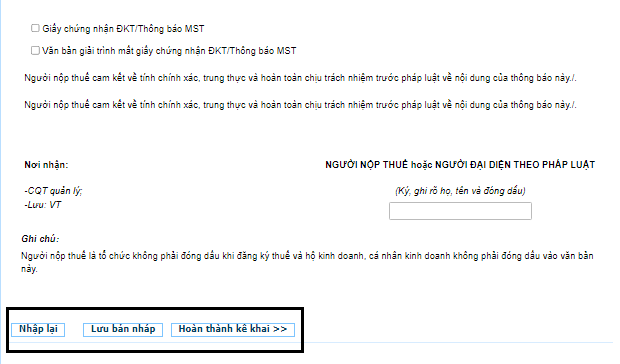

- Hoàn thiện tờ khai và tải lên các tài liệu liên quan theo yêu cầu.

-

- Gửi hồ sơ bằng chữ ký số và theo dõi trạng thái xác nhận từ cơ quan thuế.

➤ Bước 4: Cơ quan thuế xử lý hồ sơ đóng mã số thuế

- Sau khi nhận được hồ sơ, trong 3 ngày làm việc sau khi doanh nghiệp hoàn thành nghĩa vụ thuế, cơ quan thuế phải ban hành thông báo chấm dứt hiệu lực mã số thuế và gửi tới doanh nghiệp (trừ trường hợp là doanh nghiệp).

- Trường hợp nếu hồ sơ không đầy đủ thì Cơ quan Thuế thông báo cho người nộp thuế chậm nhất là 02 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

Lưu ý: Các đơn vị trực thuộc phải hoàn tất thủ tục chấm dứt hiệu lực mã số thuế trước khi đơn vị chủ quản hoàn tất. Nếu công ty vẫn hoạt động sau khi chấm dứt hiệu lực mã số thuế thì phải đăng ký lại mã số thuế mới. Trường hợp sử dụng mã số thuế đã bị chấm dứt sẽ bị coi là sử dụng mã số thuế không hợp pháp.

4. Một số lưu ý khi thực hiện đóng mã số thuế doanh nghiệp

Dưới đây là một số lưu ý khi thực hiện đóng mã số thuế doanh nghiệp

- Trường hợp mã số thuế từng bị đóng tạm thời

-

- Nếu doanh nghiệp đang trong trạng thái mã số thuế bị tạm đóng (do ngừng hoạt động nhưng chưa hoàn tất thủ tục giải thể, phá sản hoặc do bị cơ quan thuế tạm đình chỉ), doanh nghiệp bắt buộc phải thực hiện thủ tục khôi phục mã số thuế hoặc giải quyết dứt điểm các nghĩa vụ thuế liên quan trước khi đề nghị đóng vĩnh viễn mã số thuế.

- Khi hồ sơ đóng mã số thuế chưa được chấp nhận, mọi giao dịch liên quan tới mã số thuế này đều bị hạn chế (không được xuất hóa đơn, thực hiện giao dịch ngân hàng, đăng ký thay đổi thông tin trong hồ sơ đăng ký doanh nghiệp,…).

- Rủi ro khi doanh nghiệp không thực hiện thủ tục đóng mã số thuế

-

- Về mặt quản lý thuế: Doanh nghiệp vẫn phát sinh nghĩa vụ nộp các báo cáo thuế, tờ khai lệ phí môn bài, quyết toán thuế… kể cả khi đã ngừng hoạt động thực tế nhưng chưa hoàn tất thủ tục đóng mã số thuế. Nếu không nộp sẽ bị xử phạt hành chính, bị tính tiền chậm nộp theo quy định.

- Về trách nhiệm pháp lý: Người đại diện theo pháp luật có thể bị truy cứu trách nhiệm về khoản nợ thuế, phí hoặc các nghĩa vụ chưa hoàn thành của doanh nghiệp.

- Thủ tục cấp mới mã số thuế/doanh nghiệp: Nếu không đóng mã số thuế cũ, việc đăng ký doanh nghiệp mới hoặc mã số thuế mới sẽ gặp trở ngại lớn, thậm chí bị từ chối hoặc phải giải trình, khắc phục toàn bộ nghĩa vụ còn tồn tại.

- Ảnh hưởng uy tín và thông tin trên hệ thống pháp lý: Doanh nghiệp không hoàn thành thủ tục đóng mã số thuế sẽ bị đánh dấu là đang nợ thuế, “doanh nghiệp bỏ trốn, bỏ địa chỉ kinh doanh”, ảnh hưởng đến uy tín pháp lý trên các hệ thống thông tin quốc gia.

Do vậy, khi thực hiện đóng mã số thuế doanh nghiệp nên kiểm tra kỹ tình trạng mã số thuế, phối hợp với cơ quan thuế hoàn thiện các nghĩa vụ liên quan và thực hiện đầy đủ thủ tục để tránh các rủi ro pháp lý, tài chính trong tương lai.

Nhằm đáp ứng kịp thời nhu cầu chuyển đổi và sử dụng mẫu chứng từ khấu trừ thuế TNCN theo Nghị định 70/2025/NĐ-CP, Nghị định 123/2020/NĐ-CP, Công ty cổ phần MISA đã phát hành phần mềm MISA AMIS Thuế TNCN đáp ứng đầy đủ các nghiệp vụ chứng từ điện tử mới nhất, cùng với nhiều lợi ích tuyệt vời như:

- Cung cấp bộ hồ sơ đăng ký mẫu, đơn vị sử dụng mẫu này nộp đăng ký với Cơ quan thuế.

- Đáp ứng thiết lập mẫu, lập và ký điện tử mẫu chứng từ khấu trừ theo Nghị định 70 và Nghị định 123.

- Xử lý các chứng từ đã lập khi có sai sót.

- Lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử gửi Cơ quan thuế.

-

Giao diện module “Chứng từ khấu trừ thuế” trên phần mềm MISA AMIS Thuế TNCN

Video giới thiệu phần mềm AMIS Thuế TNCN

Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN, hãy nhanh tay đăng ký tại đây để được hỗ trợ nhanh nhất: