Thuế trước bạ nhà đất là khoản tiền mà cá nhân/tổ chức phải nộp vào ngân sách nhà nước khi thực hiện đăng ký quyền sở hữu và quyền sử dụng nhà đất tại các cơ quan có thẩm quyền.

Vậy mức thuế trước bạ nhà đất là bao nhiêu? Cách tính phí trước bạ nhà đất như thế nào? Xem ngay bài viết sau để được giải đáp chi tiết.

1. Trường hợp phải nộp thuế trước bạ nhà đất

Theo khoản 1 điều 3 nghị định 10/2022/NĐ-CP thì nhà đất là đối tượng phải nộp thuế trước bạ khi:

- Đăng ký cấp Giấy chứng nhận quyền sử dụng đất, quyền sử dụng nhà và những loại tài sản gắn liền với nhà đất.

- Chuyển nhượng một phần hoặc toàn bộ nhà, đất.

- Tặng một phần hoặc toàn bộ nhà đất.

- Chuyển nhượng một phần hoặc toàn bộ tài sản nhà, đất.

| Có thể bạn quan tâm?

|

2. Mức thu thuế trước bạ nhà đất phải đóng

Căn cứ theo điều 8 nghị định 10/2022/NĐ-CP thì mức thu thuế trước bạ nhà đất là 0,5%.

3. Giá tính thuế trước bạ đối với nhà đất

Căn cứ theo Khoản 1 Điều 3 Thông tư 13/2022/TT-BTC thì giá tính thuế trước bạ đối với nhà đất được tính như sau:

3.1. Giá tính thuế trước bạ đối với đất

Công thức giá đất tính phí trước bạ:

| Giá đất tính thuế trước bạ (đồng) | = | Diện tích đất chịu lệ phí trước bạ (m2) | x | Giá một mét vuông đất (đồng/m2) |

Trong đó:

- Diện tích đất chịu lệ phí trước bạ: Là toàn bộ diện tích thửa đất mà cá nhân/tổ chức có quyền quản lý, sử dụng hợp pháp do Văn phòng đăng ký quyền sử dụng đất xác định và cung cấp cho CQT theo “Phiếu chuyển thông tin để xác định nghĩa vụ tài chính về đất đai”.

- Giá một mét vuông đất (đồng/m2): Giá này được UBND tỉnh, thành phố trực thuộc Trung ương ban hành tại thời điểm kê khai lệ phí trước bạ.

Ngoài ra có một số trường hợp cần lưu ý khi xác định giá tính lệ phí trước bạ đối với đất như sau:

- Trường hợp giá đất tại hợp đồng chuyển quyền sử dụng đất cao hơn giá UBND tỉnh, thành phố ban hành: Lấy giá tại hợp đồng.

- Trường hợp giá đất tại hợp đồng chuyển quyền sử dụng đất thấp hơn giá UBND tỉnh, thành phố ban hành: Lấy giá do UBND tỉnh, thành phố ban hành.

- Trường hợp đã được cấp Giấy chứng nhận quyền sử dụng đất mà không phải nộp thuế trước bạ, sau đó được cơ quan có thẩm quyền cho phép chuyển mục đích sử dụng đất sang mục đích sử dụng đất mới thuộc diện phải nộp thuế trước bạ thì giá một mét vuông đất là giá đất theo mục đích sử dụng đất mới

3.2. Giá tính thuế trước bạ đối với nhà

Công thức giá nhà tính phí trước bạ:

| Giá nhà tính thuế trước bạ | = | Diện tích nhà chịu lệ phí trước bạ (m2) | x | Giá một mét vuông nhà (đồng/m2) | x | Tỷ lệ (%) chất lượng còn lại của nhà chịu lệ phí trước bạ |

Trong đó:

- Diện tích nhà chịu lệ phí trước bạ (m2): Là toàn bộ diện tích sàn nhà (kể cả diện tích công trình phụ kèm theo) mà cá nhân/tổ chức có quyền sở hữu hợp pháp

- Giá một mét vuông nhà (đồng/m2): Là giá thực tế xây dựng “mới” một (01) mét vuông sàn nhà của từng cấp nhà, hạng nhà do UBND cấp tỉnh ban hành theo quy định của pháp luật về xây dựng tại thời điểm kê khai lệ phí trước bạ.

- Tỷ lệ (%) chất lượng còn lại của nhà chịu lệ phí trước bạ: Do UBND ban hành theo quy định của pháp luật.

Ngoài ra có một số trường hợp cần lưu ý khi xác định giá tính lệ phí trước bạ đối với nhà như sau:

- Trường hợp giá nhà tại hợp đồng mua bán cao hơn giá UBND tỉnh, thành phố ban hành: Lấy giá tại hợp đồng mua bán nhà.

- Trường hợp giá nhà tại hợp đồng mua bán cao hơn giá UBND tỉnh, thành phố ban hành: Lấy giá do UBND tỉnh, thành phố ban hành.

- Trường hợp nhà chung cư thì giá tính thuế trước bạ là giá không bao gồm chi phí bảo trì phần sở hữu chung của nhà chung cư. Nếu hợp đồng mua bán nhà và trên hóa đơn mua bán nhà không tách riêng chi phí bảo trì phần sở hữu chung của nhà chung cư thì giá tính thuế trước bạ là tổng giá trị mua bán nhà ghi trên hóa đơn bán nhà hoặc hợp đồng mua bán nhà.

3.3. Giá tính thuế trước bạ đối với nhà, đất khi hợp đồng chuyển quyền sử dụng đất, hợp đồng mua bán nhà đất không tách riêng phần giá trị nhà và giá trị đất

Cách xác định giá tính lệ phí trước bạ đối với nhà, đất không tách riêng giá trị riêng biệt:

- Trường hợp tổng giá trị nhà, đất tại hợp đồng chuyển quyền sử dụng đất, hợp đồng mua bán nhà đất cao hơn tổng giá trị nhà, đất theo giá do UBND cấp tỉnh ban hành: Lấy giá tại hợp đồng mua bán, chuyển quyền.

- Trường hợp tổng giá trị nhà, đất tại hợp đồng chuyển quyền sử dụng đất, hợp đồng mua bán nhà đất thấp hơn tổng giá trị nhà, đất theo giá do UBND cấp tỉnh ban hành: Lấy giá do UBND cấp tỉnh ban hành theo quy định của pháp luật về đất đai, pháp luật về xây dựng tại thời điểm kê khai lệ phí trước bạ.

4. Cách tính thuế phí trước bạ nhà đất

Công thức tính thuế trước bạ nhà đất

Công thức tính thuế trước bạ nhà đất là:

| Lệ phí trước bạ nhà đất | = | Mức thu thuế trước bạ nhà đất | x | Giá tính thuế trước bạ nhà đất |

Trong đó:

- Mức thu thuế trước bạ nhà đất: 0,5%

- Giá tính thuế trước bạ nhà đất:

- Giá đất tính thuế trước bạ (đồng) = Diện tích đất chịu lệ phí trước bạ (m2) x Giá một mét vuông đất (đồng/m2)

- Giá nhà tính thuế trước bạ = Diện tích nhà chịu lệ phí trước bạ (m2) x Giá một mét vuông nhà (đồng/m2) x Tỷ lệ (%) chất lượng còn lại của nhà chịu lệ phí trước bạ

Ví dụ tính thuế trước bạ cụ thể

Ông A mua 1 mảnh đất có diện tích là 200m2. Tại thời điểm kê khai thuế trước bạ giá đất do UBND cấp tỉnh ban hành là 75 triệu/m2. Tính số thuế trước bạ ông A phải nộp.

Thuế trước bạ đất phải nộp: 200m2 x 75 triệu x 0.5% = 75 triệu đồng.

5. Những câu hỏi liên quan đến thuế trước bạ nhà đất

Thuế trước bạ nhà đất ai phải nộp?

Căn cứ theo điều 4 nghị định 10/2022/NĐ-CP thì người nộp lệ phí trước bạ là Tổ chức, cá nhân có tài sản thuộc đối tượng chịu lệ phí trước bạ quy định tại Điều 3 Nghị định này.

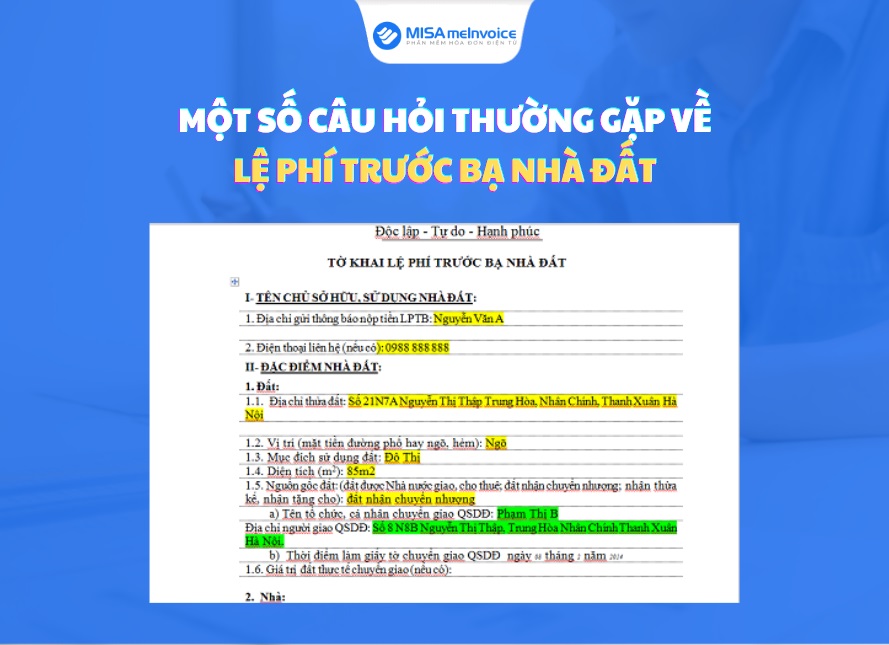

Những loại giấy tờ nào cần chuẩn bị để thực hiện nộp lệ phí trước bạ nhà đất?

Để thực hiện kê khai lệ phí trước bạ nhà đất cho cơ quan có thẩm quyền, chủ sở hữu nhà đất cần chuẩn bị những loại giấy tờ sau:

- Bản chính tờ khai lệ phí trước bạ nhà đất theo mẫu 01 (Tải TẠI ĐÂY)

- Bản sao hợp lệ chứng minh tài sản theo diện được miễn phí lệ phí trước bạ nhà đất.

- Bản sao hợp lệ chứng minh tính hợp pháp của tài sản nhà đất.

- Bản sao chuyển nhượng hợp đồng.

Thời hạn nộp lệ phí trước bạ nhà đất là bao lâu?

Thời hạn nộp lệ phí trước bạ nhà đất được xác định là 30 ngày kể từ ngày đăng ký nhận thông báo số thuế phí trước bạ của cơ quan quản lý thuế.

Nộp lệ phí trước bạ nhà đất ở đâu?

- Đối với hộ gia đình, cá nhân nộp lệ phí trước bạ nhà đất thì thực hiện nộp tại Chi nhánh văn phòng đăng ký đất đai cấp huyện.

- Đối với tổ chức nộp lệ phí trước bạ nhà đất thì thực hiện nộp tại Văn phòng đăng ký đất đai cấp tỉnh.

Trên đây là toàn bộ các thông tin về thuế trước bạ nhà đất. Hy vọng từ những thông tin này, bạn đọc có thể xác định được đối tượng cần thực hiện nghĩa vụ nộp thuế trước bạ nhà đất cũng như số thuế cần nộp.

Ngoài ra, nhằm đáp ứng kịp thời nhu cầu chuyển đổi và cấp chứng từ khấu trừ thuế TNCN theo Nghị định 123, Thông tư 78, Công ty cổ phần MISA đã phát hành phần mềm MISA AMIS Thuế TNCN đáp ứng đầy đủ các nghiệp vụ chứng từ điện tử mới nhất, cùng với nhiều lợi ích tuyệt vời như:

- Cung cấp bộ hồ sơ đăng ký mẫu theo Thông tư 78, đơn vị sử dụng mẫu này nộp đăng ký với Cơ quan thuế.

- Đáp ứng thiết lập mẫu, lập và ký điện tử mẫu chứng từ khấu trừ theo Nghị định 123, Thông tư 78.

- Xử lý các chứng từ đã lập khi có sai sót.

- Lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử gửi Cơ quan thuế.

Video giới thiệu phần mềm MISA Amis Thuế TNCN

Nếu Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN, hãy nhanh tay đăng ký tại đây, chúng tôi sẽ liên hệ lại trong thời gian sớm nhất: