Nghị định 41/2022/NĐ-CP: Không phải lập riêng hóa đơn cho hàng hóa, dịch vụ có thuế suất 10%,8%,5%. Cùng MISA meInvoice tìm hiểu nội dung chi tiết của nghị định 41 nhé!

1. Ý nghĩa ban hành nghị định 41/2022/NĐ-CP

Thứ nhất, nghị định 41 giúp giải quyết những vướng mắc trong việc giảm thuế VAT 8% từ nghị định 15.

Trước đó, Chính phủ đã ban hành nghị định 15/2022/NĐ-CP quy định chính sách miễn giảm thuế, chính sách tài khóa…hỗ trợ phục hồi phát triển kinh tế, xã hội giai đoạn 2022.

Nội dung đáng chú ý của nghị định 15 là về thuế GTGT: giảm 2% thuế suất thuế GTGT, có hiệu lực từ 01/02/2022 đến 31/12/2022. Áp dụng với hàng hoá, dịch vụ đang chịu mức thuế suất thuế GTGT là 10%.

Xem nội dung chi tiết của nghị định 15 tại đây.

Tuy nhiên, trong quá trình thực hiện Nghị định 15, có rất nhiều phản ánh từ Cục thuế các tỉnh, cơ quan Báo chí và một số doanh nghiệp với vướng mắc ở Khoản 4, điều 1 Nghị định 15/2022/NĐ-CP yêu cầu “lập hoá đơn riêng với hàng hoá, dịch vụ được giảm thuế GTGT”.

Việc phải lập hoá đơn riêng như vậy mới được áp dụng thuế suất 8% bị phản ánh làm tăng chi phí của Doanh nghiệp, từ thời gian kế toán lập riêng hoá đơn đến chi phí sử dụng nhiều hoá đơn hơn bình thường vì: Thay vì lập 01 hoá đơn sử dụng cho các sản phẩm áp dụng các loại thuế suất (5%, 8%, 10%) thì DN phải lập tách ra 02 hoá đơn – 01 hoá đơn ghi thuế suất thuế GTGT 8% và 01 hoá đơn cho các loại thuế suất còn lại.

Thứ hai, nghị định 41 ban hành quy định xử lý hoá đơn điện tử sai sót từ nghị định 123.

Nghị định 41 giúp hoàn thiện quy trình xử lý hoá đơn điện tử sai sót từ nghị định 123/2020/NĐ-CP.

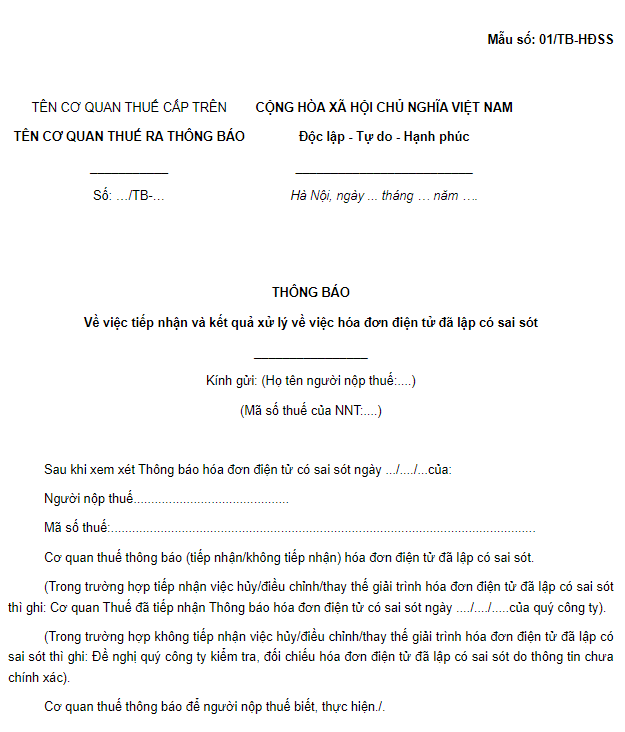

Ngoài ra, Nghị định 41/2022/NĐ-CP cũng ban hành Thông báo về việc tiếp nhận và kết quả xử lý về việc hóa đơn điện tử đã lập có sai sót theo Mẫu số 01/TB-HĐSS thay thế Mẫu số 01/TB-SSĐT Phụ lục IB ban hành kèm theo Nghị định 123/2020/NĐ-CP.

2. Nghị định 41 sửa đổi, bổ sung quy định lập hoá đơn giảm thuế VAT 8% theo Nghị định 15

Theo nghị định 41, quy định như sau:

TH1: Cơ sở kinh doanh áp dụng phương pháp khấu trừ để tính thuế GTGT

“4. Trường hợp cơ sở kinh doanh theo quy định tại điểm a khoản 2 Điều này khi bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn giá trị gia tăng phải ghi rõ thuế suất của từng hàng hóa, dịch vụ theo quy định tại khoản 3 Điều này.

Khi đó, trên hoá đơn có các loại hàng hoá, dịch vụ áp dụng thuế suất thuế GTGT khác nhau thì phải ghi rõ thuế suất của từng loại theo quy định.

>>>Thuế suất thuế GTGT – Căn cứ tính thuế giá trị gia tăng (P1)

TH2: Cơ sở kinh doanh áp dụng phương pháp tỷ lệ % trên doanh thu để tính thuế GTGT

“Trường hợp cơ sở kinh doanh theo quy định tại điểm b khoản 2 Điều này khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm theo quy định tại khoản 3 Điều này.”

Khi đó, trên hoá đơn phải thể hiện và ghi rõ số tiền được giảm theo quy định.

Cách xuất hóa đơn thuế GTGT 8% với cơ sở kinh doanh tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu.

+ Cột Thành tiền: ghi đầy đủ số tiền của hàng hóa, dịch vụ trước khi được giảm thuế;

+ Dòng Cộng tiền hàng hóa, dịch vụ: số tiền đã giảm 20% mức tỷ lệ/doanh thu;

+ Ghi chú thêm nội dung sau “đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế GTGT theo Nghị quyết 43/2022/QH15”.

3. Nghị định 41 bổ sung thông báo tiếp nhận xử lý hoá đơn điện tử sai sót từ Nghị định 123

Nghị định 41/2022/NĐ-CP ban hành thông báo tiếp nhận, xử lý hoá đơn điện tử ĐÃ LẬP nhưng có sau sót với mẫu thay thế mẫu số 01/TB-SSĐT là Mẫu 01/TB-HĐSS ban hành kèm nghị định 123/2020/NĐ-CP quy định về hoá đơn chứng từ.

4. Trường hợp xuất nhầm hóa đơn GTGT 10% với hàng hóa giảm thuế GTGT 8%

- Nếu đã lập hoá đơn, kê khai thuế suất/tỷ lệ % tính thuế GTGT chưa được giảm theo nghị định 15: Hai bên mua bán lập biên bản có thoả thuận, ghi rõ sai sót bằng văn bản. Người bán lập hoá đơn điều chỉnh sai sót giao cho người mua. Sau đó, người bán điều chỉnh thuế đầu ra, người mua phải kê khai thuế đầu vào.

- Nếu đối tượng được giảm thuế VAT 8% đã xuất hoá đơn đặt in dưới dạng vé in sẵn mệnh giá chưa dùng hết, muốn tiếp tục dùng thì cần đóng dấu theo giá đã giảm thuế VAT 8%/giảm 20% mức tỷ lệ % cạnh tiêu thức giá. Cần kê khai hàng hoá, dịch vụ được giảm thuế VAT theo mẫu 01/phụ lục IV nghị định 15 cùng tờ khai thuế VAT.

5. Lưu ý về nghị định 41/2022/NĐ-CP

Lưu ý, trong thời gian từ 01/02/2022 – 20/06/2022, đơn vị kinh doanh áp dụng Nghị định 41 thì vẫn được giảm thuế VAT, không cần điều chỉnh lại hoá đơn, không có nguy cơ xử phạt hành chính.

6. Mẫu số 01/TB-HĐSS theo nghị định 41

6. Nghị định 41 có thời hạn hiệu lực là bao lâu?

Nghị định 41 có hiệu lực từ ngày ký ban hành: 20/6/2022

Phần mềm Hoá đơn điện tử đáp ứng đầy đủ thông tư, nghị định mới nhất 2022

Hiện nay, MISA meInvoice là phần mềm hoá đơn điện tử được tin dùng hàng đầu Việt Nam, với +150.000 Khách hàng đang sử dụng, đáp ứng mọi thông tư, nghị định hiện hành.

Cảm ơn các bạn đã đón đọc bài viết của MISA meInvoice! Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại đây:

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/