Bài viết này từ MISA meInvoice sẽ hỗ trợ doanh nghiệp nắm vững quy trình và thực hiện chuẩn xác việc kê khai, nộp thuế vãng lai ngoại tỉnh. Cùng tìm hiểu chi tiết để đảm bảo mọi hoạt động kinh doanh luôn thuận lợi và đúng luật.

1. Thuế vãng lai ngoại tỉnh là gì?

Thuế vãng lai ngoại tỉnh hay thuế GTGT vãng lai ngoại tỉnh là số thuế VAT mà kế toán cần trích nộp/tạm nộp cho cơ quan thuế (ngân sách tỉnh) tại nơi Doanh nghiệp có hoạt động xây dựng, lắp đặt, bán hàng, giao dịch chuyển nhượng BĐS dù không có đơn vị trực thuộc.

Theo quy định tại Khoản 1, Điều 2 Thông tư 26/2015/TT-BTC (sửa đổi, bổ sung bởi Thông tư 119/2014/TT-BTC), doanh nghiệp cần khai thuế GTGT vãng lai với tỷ lệ 1% hoặc 2% trên doanh thu chưa gồm thuế GTGT, tùy thuộc vào thuế suất áp dụng (5% hoặc 10%), và nộp cho cơ quan thuế tại địa phương nơi phát sinh hoạt động.

Đặc biệt, Thông tư 80/2021/TT-BTC đã điều chỉnh tỷ lệ thuế vãng lai đối với xây dựng và chuyển nhượng bất động sản xuống còn 1%, nhằm giảm gánh nặng cho doanh nghiệp.

Sau đó, số thuế vãng lai đó sẽ được khấu trừ trên tờ khai của trụ sở chính.

2. Quy định về Cách kê khai thuế GTGT vãng lai ngoại tỉnh mới nhất

2.1 Đối tượng phải nộp thuế vãng lai ngoại tỉnh

Đối tượng phải kê khai và nộp thuế vãng lai ngoại tỉnh được quy định rõ tại Điểm a, khoản 1, điều 2 Thông tư 26/2015/TT-BTC (ngày 27/2/2015), sửa đổi, bổ sung Điều 11 của Thông tư 119/2014/TT-BTC. Cụ thể, các doanh nghiệp hoặc cá nhân thuộc các trường hợp sau sẽ phải thực hiện nghĩa vụ này:

- Doanh nghiệp, cá nhân kinh doanh ngoại tỉnh:

-

- Thực hiện hoạt động kinh doanh như xây dựng, lắp đặt, bán hàng hoặc chuyển nhượng bất động sản tại địa phương khác nơi đặt trụ sở chính.

- Tổng doanh thu (bao gồm thuế GTGT) từ các hoạt động này đạt từ 1 tỷ đồng trở lên, hoặc có giao dịch chuyển nhượng bất động sản.

- Không thành lập đơn vị trực thuộc (chi nhánh, văn phòng đại diện) tại địa phương nơi diễn ra hoạt động kinh doanh.

- Doanh nghiệp có cơ sở sản xuất tại tỉnh khác, nhưng không thực hiện hạch toán kế toán hoặc kê khai thuế tại cơ sở đó. Trong trường hợp này, doanh nghiệp vẫn phải nộp thuế vãng lai tại địa phương nơi cơ sở sản xuất hoạt động.

Ví dụ: Một doanh nghiệp tại TP.HCM thực hiện dự án xây dựng trị giá 1,5 tỷ đồng tại Đà Nẵng, nhưng không có chi nhánh tại Đà Nẵng, sẽ phải nộp hồ sơ khai thuế GTGT vãng lai cho cơ quan thuế Đà Nẵng.

Hoặc doanh nghiệp có nhà xưởng sản xuất tại Bắc Ninh nhưng không hạch toán riêng tại đó, vẫn phải nộp thuế vãng lai tại Bắc Ninh thay vì kê khai tập trung tại trụ sở chính.

Căn cứ vào Thông tư 80/2021/TT-BTC quy định kê khai thuế vãng lai riêng lẻ đã bị bãi bỏ đối với xây dựng, bán hàng, chuyển nhượng bất động sản thông thường. Thay vào đó, doanh nghiệp áp dụng phân bổ thuế GTGT:

Đối tượng áp dụng phân bổ:

- Kinh doanh xổ số điện toán;

- Chuyển nhượng bất động sản, trừ chuyển nhượng bất động sản dự án đầu tư cơ sở hạ tầng, nhà chuyển nhượng kể cả có thu tiền ứng trước của khách hàng theo tiến độ tại nơi có hoạt động chuyển nhượng bất động sản;

- Xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế quốc dân luật chuyên ngành;

- Đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất (bao gồm cả cơ sở gia công, lắp ráp), trừ khai thuế GTGT tại nơi có nhà máy sản xuất điện;

- Nhà máy thủy điện có địa điểm thuộc nhiều tỉnh.

2.2 Mức thuế suất thuế vãng lai ngoại tỉnh

Căn cứ Thông tư 26/2015/TT-BTC sửa đổi bổ sung bởi Thông tư 80/2021/TT-BTC, mức thuế suất thuế vãng lai ngoại tỉnh được quy định như sau:

- 1%: Áp dụng cho hoạt động xây dựng, lắp đặt không bao thầu nguyên vật liệu và chuyển nhượng bất động sản, tính trên doanh thu chưa bao gồm thuế GTGT.

- 2%: Áp dụng cho bán hàng, xây dựng, lắp đặt có bao thầu nguyên vật liệu (hàng hóa, dịch vụ chịu thuế GTGT 10%), tính trên doanh thu chưa bao gồm thuế GTGT.

- 1%: Áp dụng cho hàng hóa, dịch vụ chịu thuế GTGT 5% (nếu có).

2.3 Trường hợp miễn kê khai thuế vãng lai ngoại tỉnh

Theo quy định pháp luật thuế tại Việt Nam, đặc biệt là các văn bản như Thông tư 26/2015/TT-BTC và cập nhật từ Thông tư 80/2021/TT-BTC, có một số trường hợp doanh nghiệp được miễn kê khai thuế giá trị gia tăng vãng lai ngoại tỉnh.

- Giá trị công trình hoặc giao dịch dưới 1 tỷ đồng. Ví dụ: Doanh nghiệp xây công trình trị giá 800 triệu đồng (bao gồm thuế) tại Đà Nẵng không cần nộp thuế vãng lai tại Đà Nẵng.

- Nếu doanh nghiệp có chi nhánh, đơn vị trực thuộc tại tỉnh khác nơi đặt trụ sở chính và đơn vị này hạch toán kế toán độc lập, kê khai thuế GTGT riêng, thì không phải nộp thuế vãng lai. Thuế GTGT sẽ do chi nhánh đó kê khai và nộp tại địa phương.

-

- Ví dụ: Công ty tại Hà Nội có chi nhánh tại Hải Phòng hạch toán độc lập, hoạt động bán hàng tại Hải Phòng sẽ được chi nhánh kê khai thuế, không phải nộp vãng lai.

- Hoạt động thuộc diện phân bổ thuế GTGT (theo Thông tư 80/2021/TT-BTC)

- Nếu hoạt động kinh doanh ngoại tỉnh thuộc danh mục không chịu thuế GTGT (theo Luật Thuế GTGT 2024 và các văn bản hướng dẫn), doanh nghiệp không phải kê khai thuế vãng lai. Ví dụ: Dịch vụ y tế, giáo dục, in tiền; chuyển nhượng đất không phải bất động sản kinh doanh.

- Doanh nghiệp áp dụng phương pháp khấu trừ và có hoạt động ngoại tỉnh nhưng hạch toán tập trung tại trụ sở chính, nếu không thuộc các trường hợp phân bổ đặc biệt của Thông tư 80/2021/TT-BTC, có thể không phải kê khai vãng lai mà tính vào tờ khai chung.

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay. |

3. Công thức tính thuế vãng lai ngoại tỉnh

Cách kê khai thuế vãng lai ngoại tỉnh tổng quan như sau:

- Doanh nghiệp hạch toán tập trung tại trụ sở chính.

- Tính tổng số thuế GTGT phải nộp dựa trên doanh thu toàn công ty.

- Phân bổ số thuế cho các địa phương theo tỷ lệ doanh thu hoặc hướng dẫn của cơ quan thuế, thay vì nộp riêng tại từng tỉnh.

- Nộp tờ khai thuế GTGT (mẫu 01/GTGT) tại cơ quan thuế quản lý trụ sở chính.

Căn cứ Thông tư 26/2015/TT-BTC (sửa đổi bởi Thông tư 119/2014/TT-BTC) và cập nhật từ Thông tư 80/2021/TT-BTC, công thức tính thuế vãng lai ngoại tỉnh là:

Thuế vãng lai = Doanh thu vãng lai x Thuế suất thuế vãng lai

Trong đó:

- Doanh thu vãng lai: Là tổng doanh thu từ hoạt động kinh doanh ngoại tỉnh không tính thuế GTGT.

- Thuế suất GTGT: Với hàng hóa, dịch vụ chịu thuế suất GTGT 10% thì chịu mức thuế GTGT vãng lai là 2%

- Với hàng hóa, dịch vụ chịu thuế suất GTGT 5% thì chịu chịu mức thuế GTGT vãng lai là 1%

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

|

4. Quy trình, các bước kê khai thuế vãng lai ngoại tỉnh

4.1 Hồ sơ kê khai thuế vãng lai ngoại tỉnh

Dựa trên các văn bản pháp luật như Thông tư 26/2015/TT-BTC và Thông tư 80/2021/TT-BTC, việc kê khai vãng lai riêng lẻ cho một số hoạt động đã được thay bằng phân bổ thuế, nhưng với các trường hợp vẫn yêu cầu kê khai vãng lai, hồ sơ cần chuẩn bị bao gồm như sau:

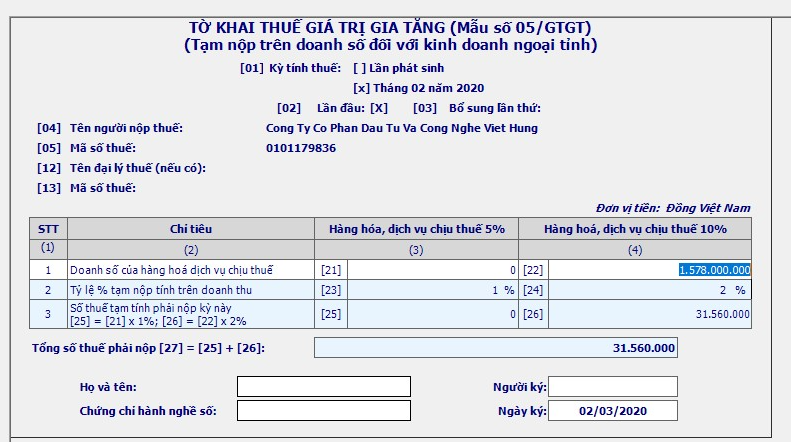

- Tờ khai thuế giá trị gia tăng tạm nộp trên doanh số đối với kinh doanh ngoại tỉnh: Mẫu số 05/GTGT

- Bảng phân bổ số thuế GTGT phải nộp cho các địa phương nơi có công trình xây dựng, lắp đặt liên tỉnh theo mẫu số 01-7/GTGT

- Bản sao chứng từ liên quan: Hợp đồng kinh tế (ví dụ: hợp đồng xây dựng, bán hàng); Hóa đơn bán hàng hoặc chứng từ thanh toán; Các giấy tờ chứng minh doanh thu phát sinh tại địa phương ngoại tỉnh.

Thời hạn nộp hồ sơ khai thuế theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày 10, kể từ ngày phát sinh nghĩa vụ thuế.

4.2 Quy trình, các bước kê khai thuế vãng lai ngoại tỉnh

Trình tự, các bước kê khai thuế vãng lai ngoại tỉnh như sau:

- Bước 1: Chuẩn bị số liệu, lập tờ khai và gửi đến cơ quan thuế chậm nhất vào ngày 20 của tháng sau tháng phát sinh (đối với trường hợp khai thuế GTGT theo tháng); hoặc ngày thứ 10 (mười) kể từ ngày phát sinh nghĩa vụ thuế.

- Bước 2: Nộp hồ sơ tại Chi cục Thuế hoặc Cục Thuế tại địa phương nơi diễn ra hoạt động (do Cục trưởng Cục Thuế địa phương quyết định).

Trường hợp đặc biệt: Nếu công trình (đường giao thông, đường dây điện, ống dẫn nước/dầu/khí…) liên quan nhiều tỉnh và không tách được doanh thu từng tỉnh, doanh nghiệp:

-

- Khai thuế GTGT vãng lai chung với tờ khai tại trụ sở chính.

- Nộp thuế cho các tỉnh có công trình đi qua theo tỷ lệ phân bổ.

- Bước 3: Cơ quan thuế tiếp nhận

-

- Trường hợp nộp trực tiếp: Công chức thuế tiếp nhận, đóng dấu, ghi ngày giờ nhận, ghi số lượng tài liệu, và cập nhật vào sổ văn thư.

- Trường hợp gửi qua bưu điện: Công chức thuế đóng dấu ngày nhận và ghi vào sổ văn thư.

- Trường hợp nộp điện tử: Hệ thống thuế điện tử (eTax) tự động tiếp nhận, kiểm tra, và chấp nhận hồ sơ.

5. Hướng dẫn kê khai và đăng ký nộp thuế vãng lai ngoại tỉnh qua mạng

Dưới đây là hướng dẫn chi tiết từng bước để đăng ký và nộp thuế giá trị gia tăng vãng lai ngoại tỉnh qua mạng:

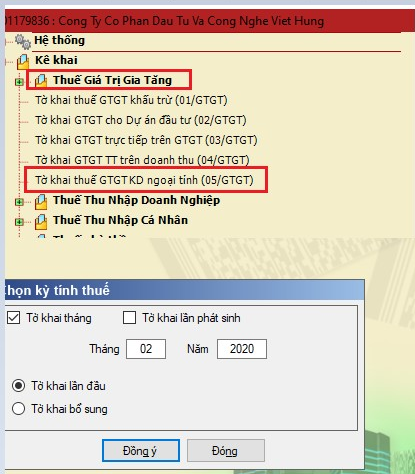

- Bước 1: Lập tờ khai thuế GTGT vãng lai ngoại tỉnh bằng cách mở phần mềm kê khai thuế GTGT, Nhập mã số thuế công ty và ấn nút “Đồng ý”.

-

- Sau khi vào phần mềm HTKK chọn: Tờ khai thuế GTGT KD ngoại tỉnh(05/GTGT) -> Chọn tháng phát sinh thuế GTGT vãng lai -> Đồng ý.

-

- Sau khi ấn vào đồng ý tờ khai thuế giá trị gia tăng vãng lai sẽ hiện ra, bạn điền doanh thu vào ô tương ứng và thuế vãng lai sẽ tự tính hiện ra.

-

- Sau khi nhận kết quả bạn kết xuất XML để nộp thuế GTGT vãng lai ngoại tỉnh qua web thuedientu.gdt.gov.vn.

- Bước 2: Truy cập vào truy cập vào trang web thuedientu.gdt.gov.vn. Bấm chọn nút “ Đăng nhập”, Đăng nhập bằng tài khoản chữ ký số đã đăng ký và thêm chữ -QL. Ví dụ: 0101179888 – QL.

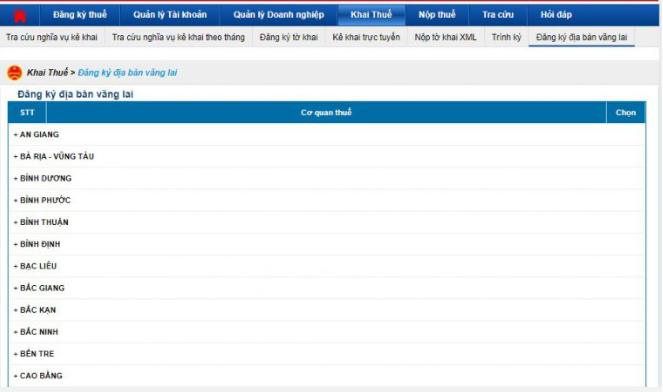

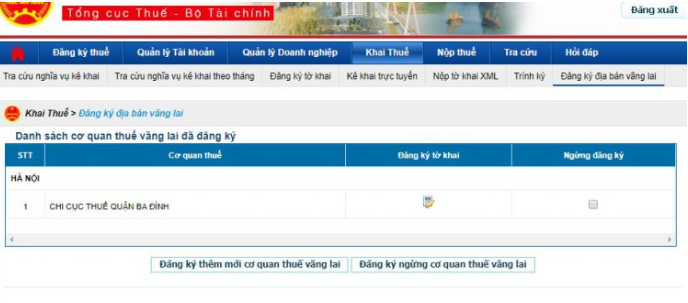

- Bước 3: Sau khi đăng nhập chọn “Khai thuế -> Đăng ký địa bàn vãng lai”.

- Bước 4: Chọn Cục thuế/Chi cục Thuế -> Bấm “Tiếp tục”.

- Bước 5: Hệ thống hiển thị “Danh sách cơ quan thuế vãng lai đã đăng ký”.

-

- Chọn Nhấn nút “Đăng ký thêm mới cơ quan thuế vãng lai” ở màn hình “Danh sách cơ quan thuế vãng lai đã đăng ký”.

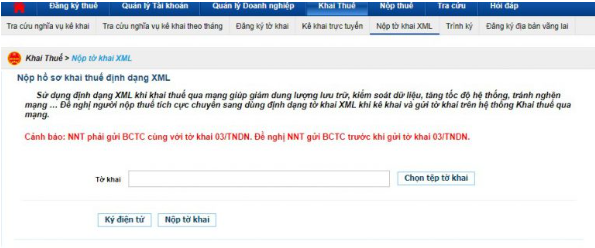

- Bước 6: Nhấn “Nộp tờ khai\Nộp tờ khai XML” Chọn tờ khai XML kết xuất từ ứng dụng HTK -> Ký điện tử -> và Nộp tờ khai đến cơ quan thuế.

6. Hướng dẫn hạch toán thuế vãng lai ngoại tỉnh

Thuế GTGT vãng lai là khoản thuế doanh nghiệp nộp tại địa phương ngoại tỉnh nơi phát sinh hoạt động kinh doanh, không được khấu trừ như thuế GTGT đầu vào thông thường.

Khoản thuế này thường được xem là chi phí sản xuất kinh doanh và hạch toán vào tài khoản chi phí phù hợp.

Kế toán thực hiện hạch toán thuế vãng lai thông qua Tài khoản 33319 – Thuế giá trị gia tăng vãng lai

Dưới đây là cách hạch toán thuế GTGT vãng lai ngoại tỉnh đúng chuẩn:

Bước 1: Ghi nhận doanh thu khi xuất hóa đơn nghiệm thu

- Căn cứ: Hóa đơn GTGT xuất cho công trình hoàn thành.

- Hạch toán:

Nợ TK 131 (Phải thu khách hàng): Tổng giá trị thanh toán (bao gồm thuế GTGT).

Có TK 5112 (Doanh thu): Doanh thu chưa bao gồm thuế GTGT.

Có TK 3331 (Thuế GTGT đầu ra): Thuế GTGT 10% (hoặc 5%, tùy loại hình).

- Ví dụ: Công trình trị giá 1,1 tỷ đồng (bao gồm thuế), thuế GTGT 10% = 100 triệu:

Nợ TK 131: 1,1 tỷ.

Có TK 5112: 1 tỷ.

Có TK 3331: 100 triệu.

Bước 2: Ghi nhận nghĩa vụ thuế GTGT vãng lai

- Căn cứ: Tờ khai thuế GTGT vãng lai (mẫu 05/GTGT), tỷ lệ thuế vãng lai 2% hoặc 1% trên doanh thu chưa thuế.

- Hạch toán:

Nợ TK 627 (Chi phí sản xuất chung, nếu là xây dựng) hoặc TK 641/642: Số thuế vãng lai.

Có TK 3333 (Thuế GTGT phải nộp cho hoạt động ngoại tỉnh): Số thuế vãng lai.

- Ví dụ: Thuế vãng lai 2% trên doanh thu 1 tỷ = 20 triệu:

Nợ TK 627: 20 triệu.

Có TK 3333: 20 triệu.

Bước 3: Khi nộp thuế vãng lai

- Căn cứ: Biên lai nộp thuế hoặc ủy nhiệm chi ngân hàng.

- Hạch toán:

Nợ TK 3333: Số thuế đã nộp.

Có TK 111 (Tiền mặt) hoặc TK 112 (Tiền gửi ngân hàng): Số tiền thực nộp.

- Ví dụ: Nộp 20 triệu thuế vãng lai bằng chuyển khoản:

Nợ TK 3333: 20 triệu.

Có TK 112: 20 triệu.

Qua bài viết này, chúng ta đã cùng tìm hiểu chi tiết về cách kê khai thuế vãng lai ngoại tỉnh, từ việc xác định nghĩa vụ, chuẩn bị hồ sơ, đến các bước thực hiện cụ thể đối với thuế GTGT vãng lai. Việc thực hiện đúng quy trình này là yếu tố cần thiết để đảm bảo hoạt động kinh doanh của doanh nghiệp diễn ra suôn sẻ, tuân thủ pháp luật thuế.

Mong rằng những hướng dẫn kê khai thuế vãng lai được chia sẻ sẽ là nguồn tham khảo đáng tin cậy, giúp bộ phận kế toán và ban lãnh đạo doanh nghiệp tự tin hơn trong việc thực hiện nghĩa vụ nộp thuế vãng lai ngoại tỉnh.

Bên cạnh đó, MISA meInvoice đã vượt qua quá trình thẩm định, xét duyệt khắt khe nhất và được Tổng Cục Thuế lựa chọn là một trong những đơn vị uy tín hàng đầu cung cấp giải pháp hóa đơn điện tử; đồng thời được trang bị các tính năng và nghiệp vụ để đáp ứng đầy đủ các quy định về HĐĐT theo Nghị định 123, Nghị định 70/2025/NĐ-CP, Thông tư 32/2025/TT-BTC cũng như update nhanh chóng để đáp ứng các quy định về mức thuế suất hóa đơn như theo Nghị quyết 204/2025/QH15.

Đây vừa là vinh dự, vừa là sự ghi nhận cho những nỗ lực không ngừng của người MISA trong hành trình nghiên cứu và phát triển những sản phẩm tiện ích để đồng hành cùng cộng đồng doanh nghiệp Việt.

Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA, vui lòng ĐĂNG KÝ tại đây: