Ngày 30/6/2026, Bộ Tài chính ban hành Thông tư 94/2026/TT-BTC thay thế Thông tư 31/2021/TT-BTC. Thông tư bổ sung nhiều quy định mới về: quản lý tuân thủ, phân hệ quản lý tuân thủ và rủi ro thuế, quy định về giám sát trọng điểm… Hãy cùng MISA meInvoice đọc bài viết dưới đây để nắm rõ 6 điểm mới nổi bật của Thông tư 94/2026/TT-BTC.

1. Thông tư số 94/2026/TT-BTC của Bộ Tài chính và những thông tin cơ bản

Thông tư 94/2026/TT-BTC quy định về quản lý tuân thủ, quản lý rủi ro trong quản lý thuế; có hiệu lực từ ngày 01/07/2026.

» Tải file nội dung chi tiết Thông tư 94/2026/TT-BTC: TẠI ĐÂY

| Loại văn bản | Thông tư |

| Số, ký hiệu | 94/2026/TT-BTC |

| Tổ chức ban hành | Bộ Tài Chính |

| Ngày ban hành | 30-06-2026 |

| Ngày có hiệu lực thi hành | 01-07-2026 |

| Trích yếu | Quy định về quản lý tuân thủ, quản lý rủi ro trong quản lý thuế |

| Tải Thông tư |

Điều 23. Hiệu lực thi hành

1. Thông tư này có hiệu lực thi hành từ ngày 01 tháng 7 năm 2026.

2. Thông tư này thay thế Thông tư số 31/2021/TT-BTC ngày 17 tháng 5 năm 2021 của Bộ trưởng Bộ Tài chính quy định về áp dụng quản lý rủi ro trong quản lý thuế.

3. Trường hợp các văn bản quy phạm pháp luật mới ban hành sửa đổi, bổ

sung, thay thế các văn bản được dẫn chiếu tại Thông tư này thì thực hiện theo văn

bản mới được ban hành./.

Có thể bạn quan tâm?

- Nghị định 254/2026/NĐ-CP và những điểm mới đáng lưu ý về hóa đơn, chứng từ điện tử từ 01/07/2026

- Nghị định 252/2026/NĐ-CP: Điểm mới về quản lý Thuế có hiệu lực từ 01/07/2026

2. Tổng hợp 6 ĐIỂM MỚI đáng lưu ý tại Thông tư 94/2026/TT-BTC về đăng ký thuế

✅ (1) Mở rộng phạm vi điều chỉnh: bổ sung “quản lý tuân thủ”

Căn cứ Điều 1 Thông tư 94/2026/TT-BTC quy định:

Điều 1. Phạm vi điều chỉnh

Thông tư này quy định về:

1. Thu thập, xử lý, quản lý, sử dụng thông tin liên quan đến người nộp thuế phục vụ quản lý tuân thủ, quản lý rủi ro trong quản lý thuế.

2. Tiêu chí đánh giá, phân loại mức độ rủi ro và việc áp dụng quản lý rủi ro trong hoạt động nghiệp vụ quản lý thuế quy định tại khoản 5 Điều 33 của Luật Quản lý thuế số 108/2025/QH15.

3. Tiêu chí đánh giá việc tuân thủ pháp luật của người nộp thuế và các hoạt động quản lý tuân thủ trong quản lý thuế quy định tại khoản 3 Điều 34 của Luật Quản lý thuế số 108/2025/QH15.

Nếu quy định cũ trước đây tại Thông tư 31/2021/TT-BTC chỉ điều chỉnh việc áp dụng quản lý rủi ro trong quản lý thuế thì Thông tư 94/2026/TT-BTC điều chỉnh đồng thời quản lý tuân thủ và quản lý rủi ro, gắn với khoản 5 Điều 33 và khoản 3 Điều 34 Luật Quản lý thuế số 108/2025/QH15. Đây là thay đổi mang tính bản chất về phạm vi và tên gọi, phản ánh sự dịch chuyển từ mô hình kiểm soát sang mô hình quản trị rủi ro, đồng hành tuân thủ.

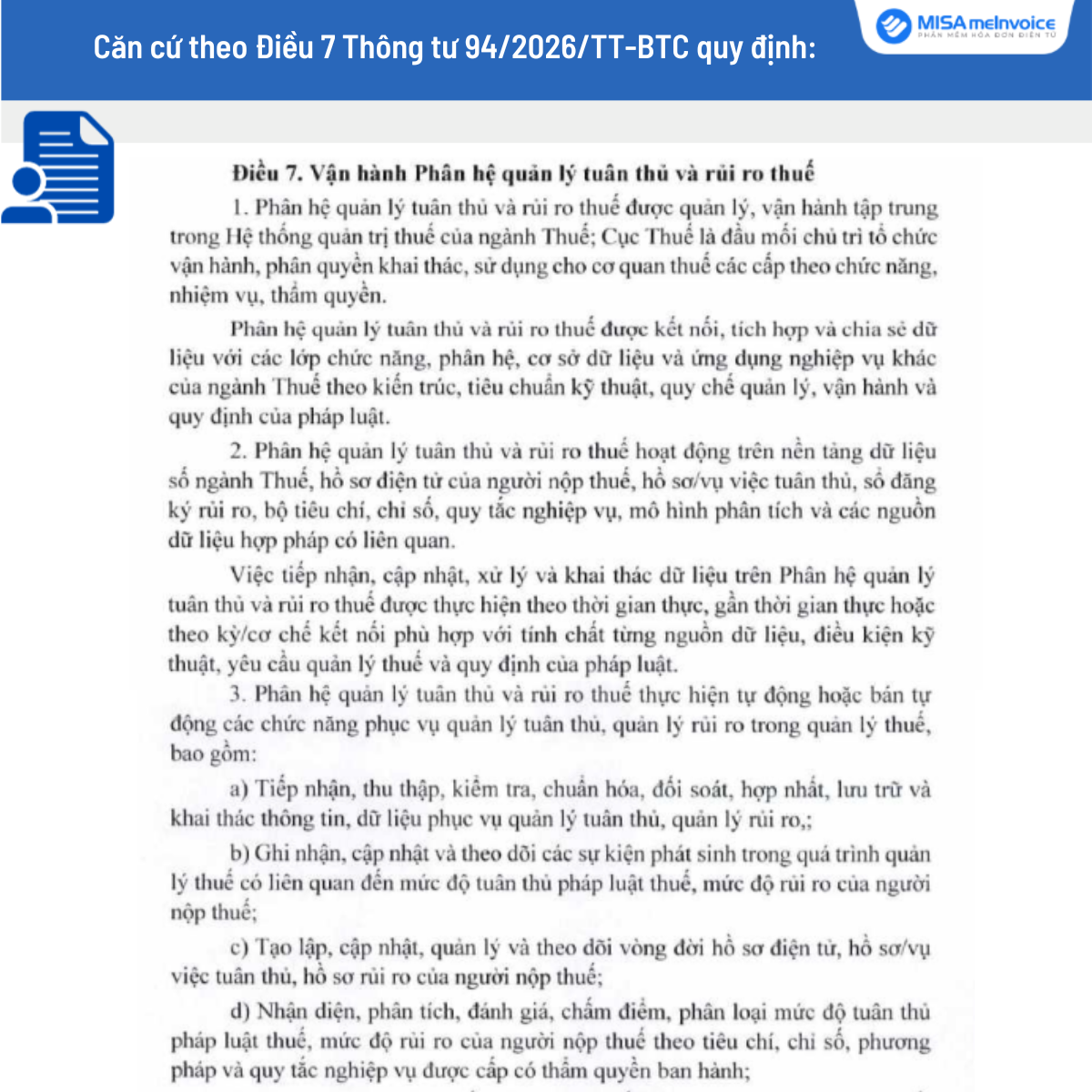

✅ (2) Bổ sung “Phân hệ quản lý tuân thủ và rủi ro thuế”

Căn cứ khoản 13 điều 3 Thông tư 94/2026/TT-BTC quy định:

13. Phân hệ quản lý tuân thủ và rủi ro thuế là lớp chức năng chuyên ngành thuộc Hệ thống quản trị thuế của ngành Thuế, được xây dựng để phục vụ việc thu thập, xử lý, phân tích thông tin; đánh giá, phân loại mức độ tuân thủ pháp luật thuế, mức độ rủi ro của người nộp thuế; hỗ trợ đề xuất, điều phối, giám sát, truy vết và phản hồi kết quả áp dụng các biện pháp quản lý thuế theo quy định của pháp luật.

Thông tư 94/2026/TT-BTC lần đầu định nghĩa và dành riêng Điều 7 Thông tư 94/2026/TT-BTC quy định vận hành “Phân hệ quản lý tuân thủ và rủi ro thuế” thuộc Hệ thống quản trị thuế.

Đồng thời bổ sung khái niệm “Sổ đăng ký rủi ro”. Theo đó, sổ đăng ký rủi ro là cơ sở dữ liệu lưu trữ thông tin về các rủi ro trên Phân hệ quản lý tuân thủ và rủi ro thuế, cho phép tra cứu định nghĩa, mức độ hậu quả, số lượng và loại hình người nộp thuế liên quan đến rủi ro đó; báo cáo đánh giá, tiêu chí và quy tắc chẩm điểm, cùng kế hoạch và biện pháp xử lý phù hợp với quy mô và mức xếp hạng rủi ro của mỗi rủi ro sau khi phân tích. Đây là nội dung hoàn toàn mới, thay cho cách quy định chung chung về ứng dụng công nghệ thông tin tại Thông tư 31/2021/TT-BTC.

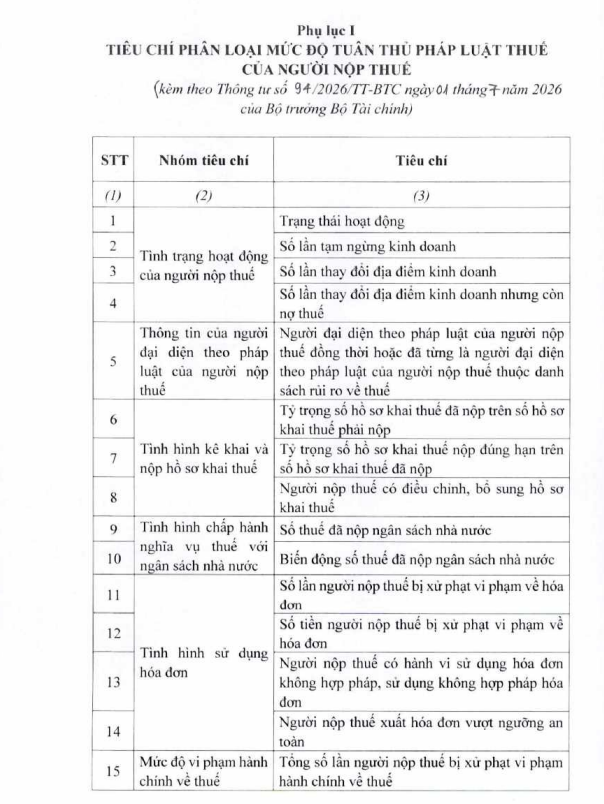

✅ (3) Phân loại mức độ rủi ro của người nộp thuế theo 04 mức độ tuân thủ

Căn cứ theo quy định tại Điều 10 Thông tư 94/2026/TT-BTC về phân loại mức độ rủi ro của người nộp thuế cụ thể như sau:

Điều 10. Phân loại mức độ tuân thủ pháp luật thuế của người nộp thuế

1. Người nộp thuế được đánh giá, phân loại theo một trong các mức độ tuân thủ pháp luật thuế sau đây:

a) Mức 1: Tuân thủ tốt.

b) Mức 2: Tuân thủ trung bình.

c) Mức 3: Tuân thủ thấp.

d) Mức 4: Không tuân thủ.

2. Mức độ tuân thủ pháp luật thuế của người nộp thuế được phân loại dựa trên các tiêu chí quy định tại Phụ lục I kèm theo Thông tư này.

3. Kết quả đánh giá, phân loại mức độ tuân thủ pháp luật thuế của người nộp thuế được cơ quan thuế theo dõi, xử lý như sau:

a) Đối với người nộp thuế thuộc mức không tuân thủ, cơ quan thuế thực hiện các biện pháp quản lý theo quy định tại Điều 9 và áp dụng các biện pháp nâng cao tuân thủ theo quy định tại Điều 11 Thông tư này;

b) Đối với người nộp thuế thuộc các mức tuân thủ tốt, trung bình, thấp, cơ quan thuế áp dụng biện pháp nâng cao tuân thủ theo quy định tại Điều 11 Thông tư này.

Thông tư 94/2026/TT/BTC giữ 04 mức tuân thủ nhưng đặt tên và đánh số lại, cụ thể:

- Mức 1 – Tuân thủ tốt

- Mức 2 – Tuân thủ trung bình

- Mức 3 – Tuân thủ thấp

- Mức 4 – Không tuân thủ.

So với Thông tư 31/2021/TT-BTC, “Tuân thủ cao” được đổi thành “Tuân thủ tốt (Mức 1)” và bổ sung thứ tự cấp độ rõ ràng.

✅ (4) Rút gọn cấp độ phân loại rủi ro còn 03 mức

Căn cứ khoản 1 Điều 13 Thông tư 94/2026/TT-BTC quy định:

1. Mức độ rủi ro đối với người nộp thuế trong các nghiệp vụ quản lý thuể được phân loại theo một trong các mức sau:

a) Rui ro cao.

b) Rủi ro trung bình.

c) Rủi ro thấp.

Rủi ro người nộp thuế được phân theo 03 mức: Rủi ro cao – Rủi ro trung bình – Rủi ro thấp. So với Thông tư 31/2021/TT-BTC (còn có mức “rất cao”, “rất thấp”), quy định mới đơn giản hóa khung phân loại, thuận tiện cho xử lý tự động hóa.

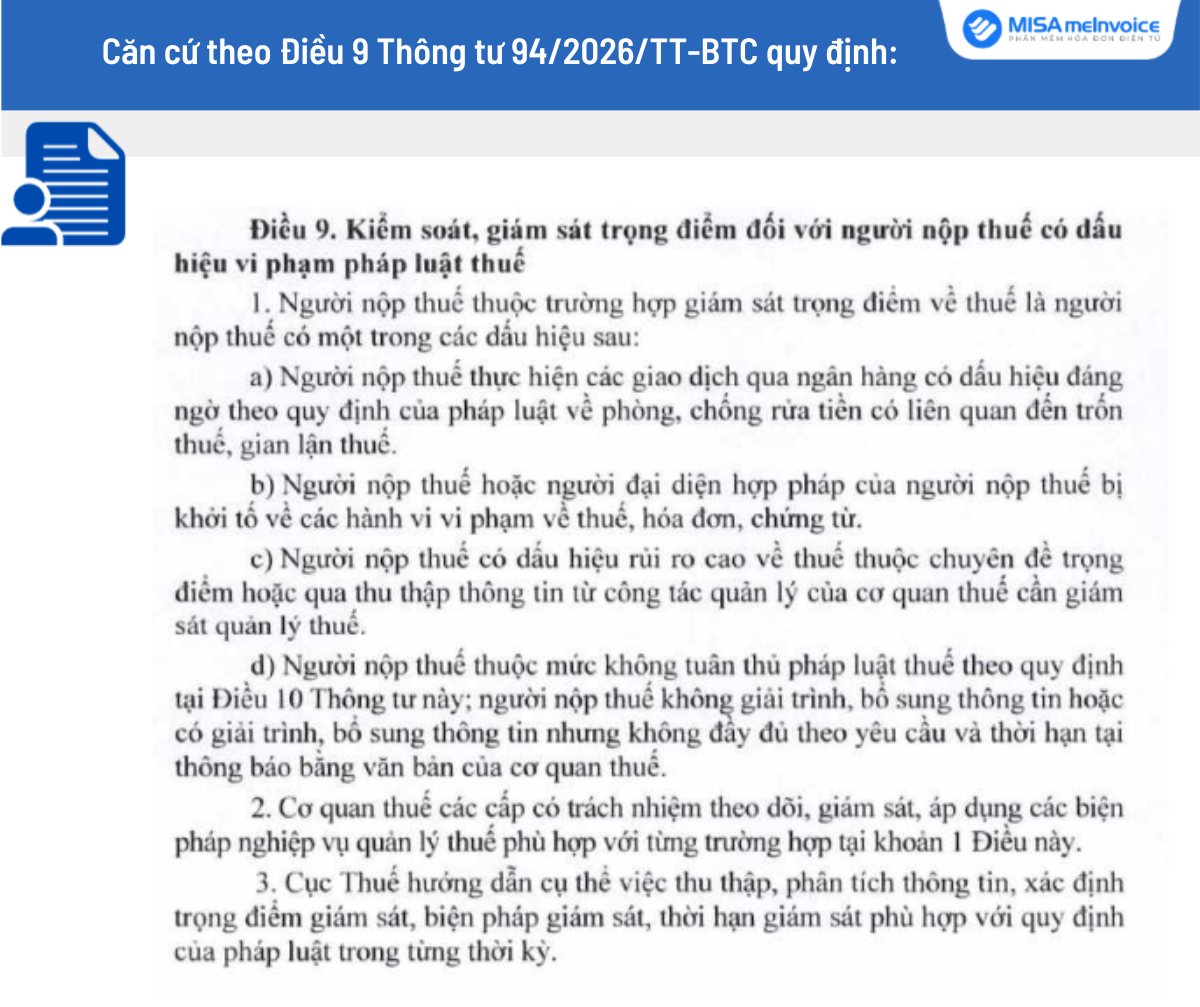

✅ (5) Bổ sung quy định về giám sát trọng điểm

Căn cứ khoản 12 Điều 3 Thông tư 94/2026/TT-BTC nêu rõ giám sát trọng điểm là việc cơ quan thuế áp dụng các biện pháp nghiệp vụ quản lý thuế để theo dõi, kiểm soát chặt chẽ hoạt động của người nộp thuế có dấu hiệu rủi ro cao hoặc có dấu hiệu vi phạm pháp luật thuể trong một khoảng thời gian nhất định.

Thông tư đã định nghĩa rõ giám sát trọng điểm và dành Điều 9 Thông tư 94/2026/TT-BTC quy định các dấu hiệu đưa người nộp thuế vào diện giám sát, bao gồm: giao dịch qua ngân hàng có dấu hiệu đáng ngờ liên quan phòng, chống rửa tiền, trốn thuế; người nộp thuế bị khởi tố về hành vi vi phạm pháp luật thuế, hóa đơn, chứng từ. Đây là bước cụ thể hóa so với quy định giám sát chung tại Thông tư 31/2021/TT-BTC.

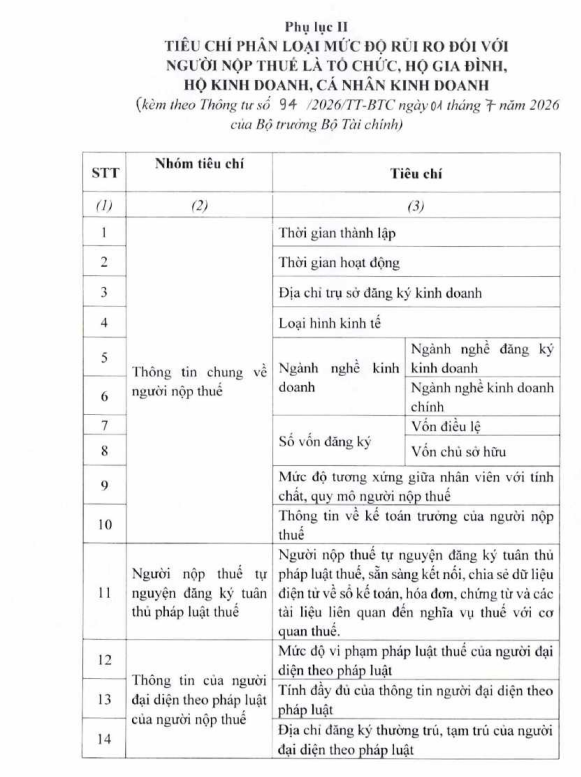

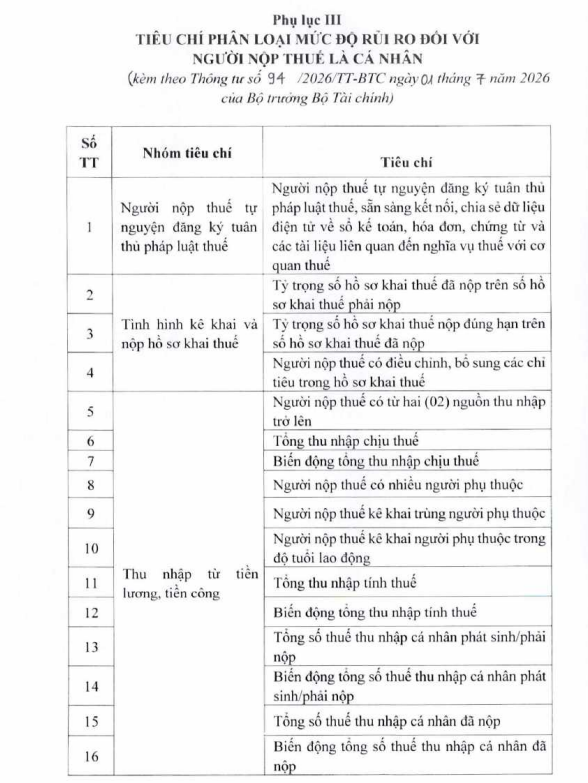

✅ (6) Cập nhật hệ thống Phụ lục tiêu chí, bổ sung tiêu chí kinh tế số

Bộ tiêu chí gồm:

- Phụ lục I (28 tiêu chí phân loại mức độ tuân thủ)

- Phụ lục II (191 tiêu chí phân loại rủi ro đối với tổ chức, hộ gia đình, hộ, cá nhân kinh doanh);

- Phụ lục III (68 tiêu chí đối với cá nhân).

Hệ thống phụ lục tại Thông tư 94/2026/TT-BTC đã bổ sung nhóm tiêu chí bắt kịp kinh tế số, như thu nhập từ kinh doanh qua mạng và thu nhập trả qua ví điện tử (Paypal, Google, Youtube…) – nội dung chưa có trong Thông tư 31/2021/TT-BTC.

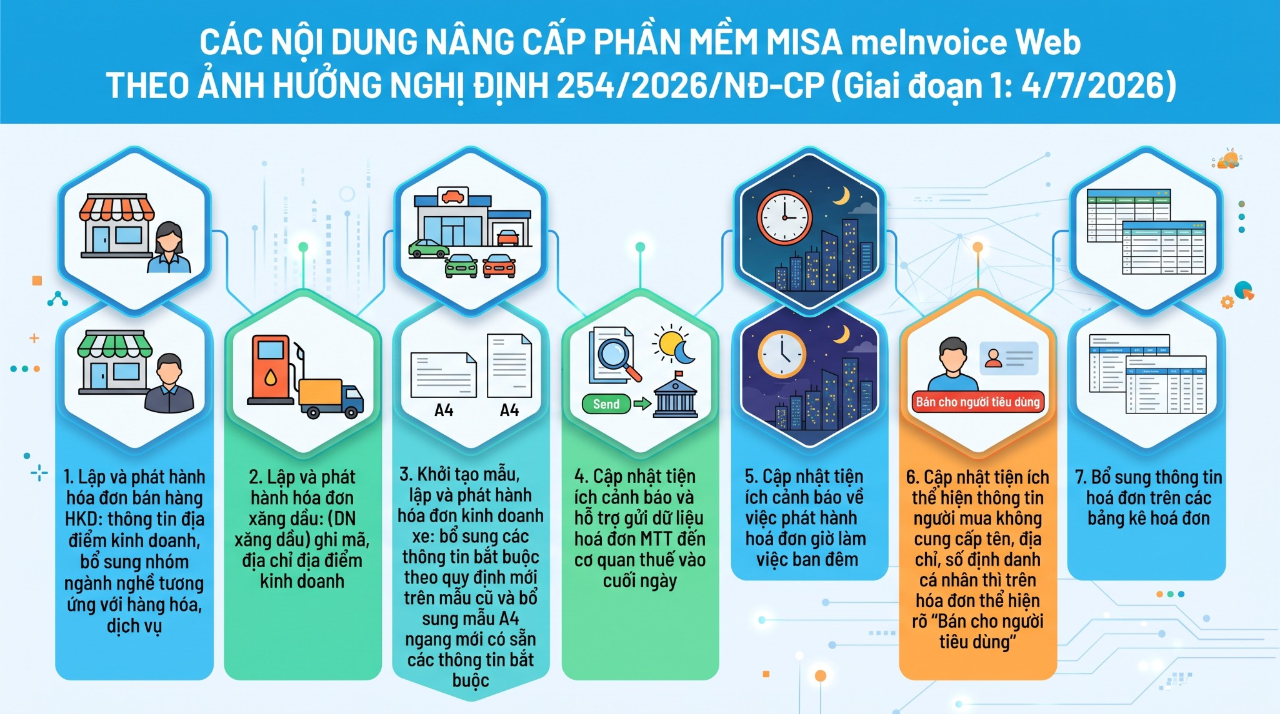

Phần mềm MISA meInvoice sẵn sàng đáp ứng các quy định pháp luật mới

Hiện nay, mặc dù có nhiều nhà cung cấp hóa đơn điện tử trên thị trường, nhưng phần mềm hóa đơn điện tử MISA meInvoice vẫn luôn là lựa chọn hàng đầu của các doanh nghiệp & hộ kinh doanh bởi những lý do sau:

- Là phần mềm hóa đơn điện tử được tin dùng hàng đầu tại Việt Nam, đảm bảo phát hành hoá đơn điện tử có mã/không mã của CQT; hóa đơn điện tử khởi tạo từ máy tính tiền đáp ứng các quy định pháp luật mới.

- Chủ động việc lập hóa đơn khi có phát sinh bán hàng hóa, dịch vụ; phát hành hóa đơn điện tử trên mọi thiết bị từ điện thoại, máy tính, tablet…

- Bộ giải pháp đáp ứng nhu cầu của mọi quy mô, ngành nghề kinh doanh (doanh nghiệp, hộ kinh doạnh, đơn vị hành chính sự nghiệp…)

- Kết nối với hơn +70 phần mềm bán hàng, quản trị, phần mềm kế toán phổ biến nhất hiện nay

- Chủ động trong xử lý sai, sót phát sinh ngay trên thiết bị của người nộp thuế.

- Nhận được sự hỗ trợ nhanh chóng, tận tình và đúng nghiệp vụ từ đơn vị cung cấp phần mềm hóa đơn điện uy tín.

Ngoài ra, phần mềm hóa đơn điện tử MISA meInvoice liên tục cập nhật các tính năng hữu ích, nhằm đáp ứng các quy định mới theo Nghị định 254/2026/NĐ-CP, thông tư 91/2026/TT-BTC, Thông tư 94/2026/TT-BTC.

Quý doanh nghiệp quan tâm nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA meInvoice, vui lòng ĐĂNG KÝ tại: