Ngày 30/6/2026, Chính phủ ban hành Nghị định 255/2026/NĐ-CP quy định về quản lý thuế đối với các giao dịch liên kết của doanh nghiệp có quan hệ liên kết từ 01/07/2026. Hãy cùng MISA meInvoice tìm hiểu chi tiết 6 điểm mới ĐÁNG CHÚ Ý của Nghị định 255/2026/NĐ-CP trong bài viết tổng hợp dưới đây.

1. Tổng quan về Nghị định 253/2026/NĐ-CP

» Tải file Nghị định 255/2026/NĐ-CP về quản lý thuế đối với các giao dịch liên kết: TẠI ĐÂY

| Loại văn bản | Nghị định |

| Số, ký hiệu | 255/2026/NĐ-CP |

| Tổ chức ban hành | Chính phủ |

| Ngày ban hành | 30-06-2026 |

| Ngày có hiệu lực thi hành | 01-07-2026 |

| Trích yếu | Quy định về quản lý thuế đối với các giao dịch liên kết của những doanh nghiệp có quan hệ liên kết |

| Tải Nghị định |

Điều 23. Hiệu lực thi hành

1. Nghị định này có hiệu lực thi hành từ ngày 01 tháng 7 năm 2026 và áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2026.

2. Nghị định số 132/2020/NĐ-CP ngày 05 tháng 11 năm 2020 quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết và Nghị định số 20/2025/NĐ-CP ngày 10 tháng 02 năm 2025 của Chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết hết hiệu lực kể từ ngày Nghị định này có hiệu lực thi hành.

3. Trường hợp doanh nghiệp thuộc đối tượng được chuyển tiếp theo quy định

tại Điều 3 Nghị định số 20/2025/NĐ-CP thì tiếp tục được chuyển tiếp cho thời gian

còn lại theo quy định tại Điều 3 Nghị định số 20/2025/NĐ-CP.

| Có thể bạn quan tâm?

|

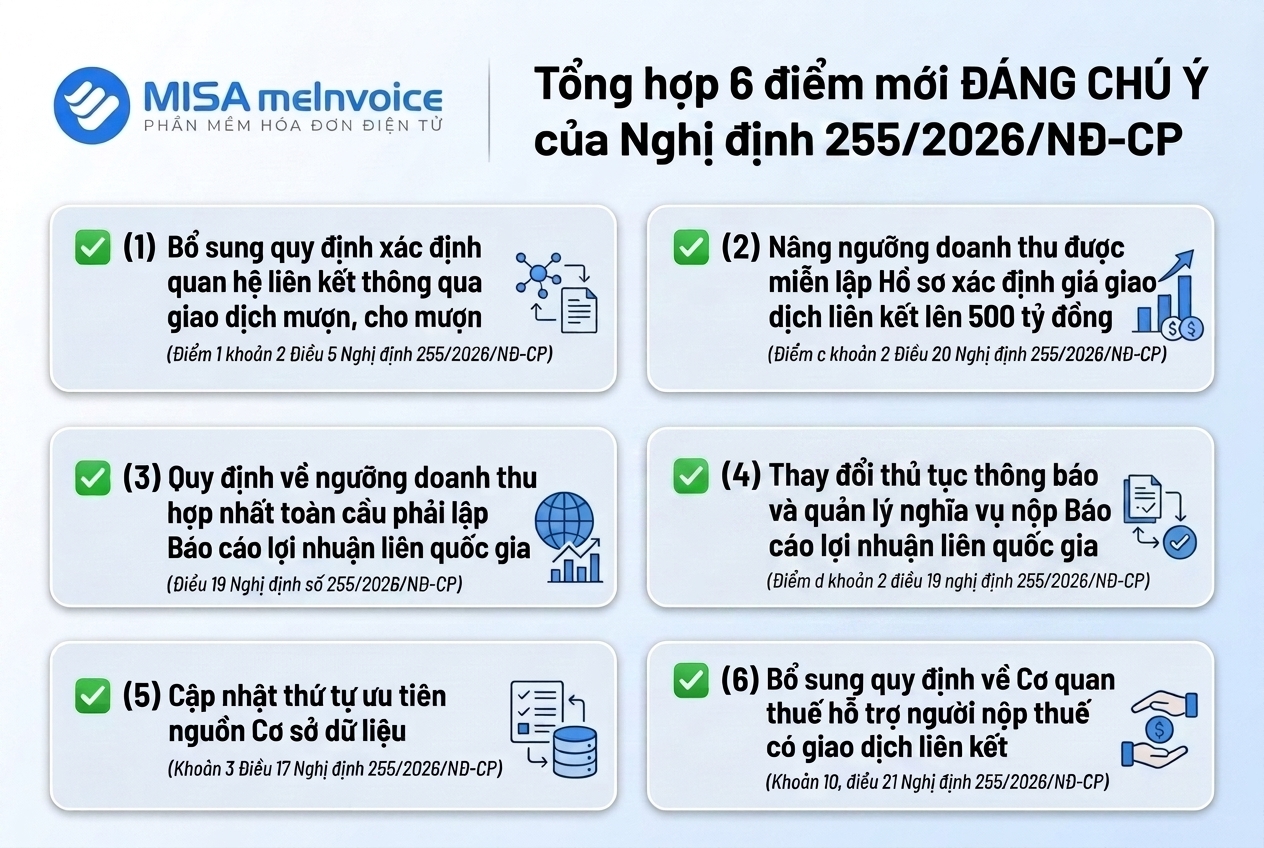

2. Tổng hợp 6 điểm mới ĐÁNG CHÚ Ý của Nghị định 255/2026/NĐ-CP

✅ (1) Bổ sung quy định xác định quan hệ liên kết thông qua giao dịch mượn, cho mượn

(Điểm l khoản 2 Điều 5 Nghị định 255/2026/NĐ-CP)

Nghị định số 255/2026/NĐ-CP đã bổ sung trường hợp xác định mối quan hệ liên kết thông qua giao dịch mượn, cho mượn. Căn cứ theo Điểm l khoản 2 Điều 5 Nghị định 255/2026/NĐ-CP quy định:

Doanh nghiệp có phát sinh các giao địch nhượng, nhận chuyển nhượng vốn góp ít nhất 25% vốn góp của chủ sở hữu của doanh nghiệp trong kỳ tính thuế; vay, cho vay, mượn, cho mượn ít nhất 10% vốn góp của chủ sở hữu tại thời điểm phát sinh giao dịch trong kỳ tính thuế với cá nhân điều hành, kiểm soát doanh nghiệp hoặc với cá nhân thuộc một trong các mối quan hệ theo quy định tại điểm g khoản này.

Theo quy định cũ trước đây tại l khoản 2 Điều 5 Nghị định số 132/2020/NĐ-CP chỉ quy định các bên có quan hệ liên kết thông qua giao dịch vay, cho vay, chưa quy định trường hợp mượn, cho mượn.

Như vậy, nhằm bảo đảm bao quát đầy đủ các trường hợp và ngăn ngừa việc lợi dụng cách diễn đạt để chuyển dịch bản chất giao dịch vay tài chính thành hợp đồng mượn, cho mượn, Nghị định số 255/2026/NĐ-CP đã sửa đổi, bổ sung quy định về mối quan hệ liên kết thông qua mượn, cho mượn.

✅ (2) Nâng ngưỡng doanh thu được miễn lập Hồ sơ xác định giá giao dịch liên kết lên 500 tỷ đồng

(Điểm c khoản 2 Điều 20 Nghị định 255/2026/NĐ-CP)

Các trường hợp người nộp thuế được miễn kê khai, miễn lập hồ sơ xác định giá giao dịch liên kết theo Nghị định 255/2026/NĐ-CP cơ bản kế thừa quy định tại Điều 19 Nghị định 132/2020/NĐ-CP, đồng thời sửa đổi, bổ sung về ngưỡng doanh thu để được miễn lập hồ sơ, cụ thể như sau:

Theo quy định trước đây tại điểm c khoản 2 Điều 19 Nghị định 132/2020/NĐ-CP, người nộp thuế có trách nhiệm kê khai xác định giá giao dịch liên kết nhưng được miễn lập hồ sơ xác định giá giao dịch liên kết trong trường hợp người nộp thuế thực hiện kinh doanh với chức năng đơn giản, không phát sinh doanh thu, chi phí từ hoạt động khai thác, sử dụng tài sản vô hình, có doanh thu dưới 200 tỷ đồng áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp.

Tuy nhiên, quy định mới tại điểm c khoản 2 Điều 20 Nghị định 255/2026/NĐ-CP, ngưỡng doanh thu đối với trường hợp người nộp thuế được miễn lập Hồ sơ xác định giá giao dịch liên kết đã được điều chỉnh tăng lên mức dưới 500 tỷ đồng.

c.) Người nộp thuế thực hiện kinh doanh không phát sinh doanh thu, chi phí từ hoạt động khai thác, sử dụng tài sản vô hình, có doanh thu dưới 500 tỷ đồng, áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp (không bao gồm chênh lệch doanh thu và chỉ phí của hoạt động tài chính) trên doanh thu thuần…

✅ (3) Quy định về ngưỡng doanh thu hợp nhất toàn cầu phải lập Báo cáo lợi nhuận liên quốc gia

(Điều 19 Nghị định số 255/2026/NĐ-CP)

Căn cứ theo quy định tại điều 19 Nghị định số 255/2026/NĐ-CP (áp dụng từ 01/7/2026) quy định:

- Người nộp thuế là Công ty mẹ tối cao tại Việt Nam có doanh thu hợp nhất toàn cầu trong năm tài chính liền kề trước năm báo cáo tương đương từ 750 triệu Euro trở lên phải lập và nộp Báo cáo lợi nhuận liên quốc gia theo Phụ lục IV ban hành kèm theo Nghị định cho cơ quan thuế.

- Người nộp thuế tại Việt Nam có Công ty mẹ tối cao ở nước ngoài đạt ngưỡng từ 750 triệu Euro trở lên cũng phát sinh nghĩa vụ liên quan đến Báo cáo lợi nhuận liên quốc gia theo quy định.

Trong khi đó, theo Điểm a khoản 5 Điều 18 Nghị định 132/2020/NĐ-CP, Nghị định số 132/2020/NĐ-CP (hết hiệu lực từ 01/7/2026) trường hợp người nộp thuế là Công ty mẹ tối cao tại Việt Nam có doanh thu hợp nhất toàn cầu trong kỳ tính thuế từ mười tám nghìn tỷ đồng trở lên, có trách nhiệm lập Báo cáo lợi nhuận liên quốc gia tại Hồ sơ xác định giá giao dịch liên kết theo Phụ lục IV ban hành kèm theo Nghị định 132/2020/NĐ-CP. Thời hạn nộp Báo cáo cho Cơ quan thuế chậm nhất là 12 tháng sau ngày kết thúc năm tài chính của Công ty mẹ tối cao.

Như vậy, nghị định mới chuyển ngưỡng doanh thu từ đồng Việt Nam theo quy định trước đây sang mức 750 triệu Euro, bảo đảm phù hợp với chuẩn mực của Tổ chức Hợp tác và Phát triển Kinh tế (OECD).

✅ (4) Thay đổi thủ tục thông báo và quản lý nghĩa vụ nộp Báo cáo lợi nhuận liên quốc gia

(Điểm d khoản 2 điều 19 nghị định 255/2026/NĐ-CP)

Căn cứ điểm d khoản 2 điều 19 nghị định 255/2026/NĐ-CP quy định:

… Kể từ ngày Nghị định này có hiệu lực thi hành, người nộp thuế chỉ phải nộp Thông báo về đối tượng nộp Báo cáo lợi nhuận liên quốc gia 01 lần khỉ lần đầu phát sinh nghĩa vụ liên quan đến Báo cáo lợi nhuận liên quốc gia. Thời hạn nộp Thông báo chậm nhất là ngày kết thúc năm tài chính của Công ty mẹ tối cao của năm báo cáo. Trường hợp có thay đổi thông tin tại Thông báo về đối tượng nộp Báo cáo lợi nhuận liên quốc gia đã nộp gần nhất, bao gồm cả trường hợp chẩm dứt nghĩa vụ nộp Báo cáo lợi nhuận liên quốc gia, người nộp thuế có trách nhiệm nộp Thông báo để cập nhật thông tin cho cơ quan thuế chậm nhất 90 ngày kể từ ngày phát sinh thay đổi.

Trong khi đó, theo quy định cũ tại điểm c khoản 5 điều 18 Nghi định 132/2020/NĐ-CP quy định: “Người nộp thuế tại Việt Nam có văn bản thông báo cho Cơ quan thuế Việt Nam về tên, mã số thuế và nước cư trú của Công ty mẹ tối cao hoặc tổ chức thay mặt nộp báo cáo trước hoặc vào ngày cuối cùng của năm tài chính của tập đoàn.”

Căn cứ theo khoản 4, khoản 5 điều 19 Nghị định 255/2026/NĐ-CP, trường hợp có thay đổi thì cập nhật trong 90 ngày và báo cáo nộp theo định dạng XML đã được mã hóa qua hệ thống thông tin quản lý.

Như vậy, so với Nghị định 132/2020/NĐ-CP, quy định mới tại Nghị định 255/2026/NĐ-CP đã giảm nghĩa vụ thông báo lặp lại hằng năm, chuyển sang cơ chế thông báo một lần và cập nhật khi có biến động, qua đó tăng tính thuận lợi, giảm chi phí tuân thủ và nâng cao tính quản lý bằng phương thức điện tử.

Trước những điểm mới của Nghị định 255/2026/NĐ-CP theo hướng tăng cường quản lý điện tử và yêu cầu dữ liệu rõ ràng, dễ đối soát, việc sử dụng giải pháp hóa đơn điện tử phù hợp là cần thiết.

Phần mềm hóa đơn điện tử MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tải hoá đơn tự động từ nhà cung cấp, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

✅ 2.4. Bổ sung quy định về nội dung trên hóa đơn

(Phụ lục nội dung hóa đơn)

➤ Đối với hộ kinh doanh, cá nhân kinh doanh sử dụng chung mã số thuế cho nhiều địa điểm kinh doanh

(Căn cứ khoản 3 Phụ lục)

- Hóa đơn phải thể hiện tên, mã và địa chỉ địa điểm kinh doanh

✅ (5) Cập nhật thứ tự ưu tiên nguồn Cơ sở dữ liệu

(Khoản 3 Điều 17 Nghị định 255/2026/NĐ-CP)

Căn cứ khoản 3 Điều 17 Nghị định 255/2026/NĐ-CP quy định:

3. Cơ sở dữ liệu được sử dụng theo thứ tự ưu tiên như sau:

a) Thông tin, dữ liệu của các doanh nghiệp được công bố công khai trên thị trường chứng khoán; thông tin, dữ liệu công bố trên các sàn giao dịch hàng hóa, dịch vụ trong nước và quốc tế; thông tin Cơ sở dữ liệu quốc gia; thông tin do các cơ quan bộ, ngành trong nước hoặc các nguồn chính thức khác được công bố công khai;

b) Cơ sở dữ liệu thương mại;

c) Cơ sở dữ liệu quản lý thuế.

Việc sử dụng thứ tự ưu tiên cơ sở dữ liệu theo quy định tại khoản này phải đảm bảo nguyên tắc phân tích, so sánh theo Điều 6 Nghị định này.

Theo quy định cũ tại khoản 3 Điều 132/2020/NĐ-CP chỉ có thứ tự ưu tiện chọn đối tượng so sánh, không có thứ tự ưu tiên nguồn cơ sở dữ liệu. Quy định mới tại Nghị định 255/2026/NĐ-CP đã cập nhật thứ tự ưu tiên nguồn Cơ sở dữ liệu, đưa dữ liệu công khai được đưa lên trước dữ liệu thương mại và dữ liệu quản lý thuế nhằm tạo ra sự minh bạch.

✅(6) Bổ sung quy định về Cơ quan thuế hỗ trợ người nộp thuế có giao dịch liên kết

(Khoản 10, điều 21 Nghị định 255/2026/NĐ-CP)

Căn cứ khoản 10, điều 21 Nghị định 255/2026/NĐ-CP nêu rõ cơ quan thuế xây dựng, tổ chức chương trình hỗ trợ tuân thủ tự nguyện đối với doanh nghiệp có giao dịch liên kết, đồng thời Cơ quan thuế căn cứ dữ liệu kê khai của người nộp thuế công bố tỷ suất lợi nhuận ngành theo từng lĩnh vực, địa bàn hoặc nhóm người nộp thuế.

10. Quản lý tuân thủ và hỗ trợ người nộp thuế có giao dịch liên kết

a) Cơ quan thuế xây dựng và tổ chức thực hiện chương trình hỗ trợ người nộp thuế tuân thủ tự nguyện đối với doanh nghiệp có giao dịch liên kết trên cơ sở quản lý rủi ro, phù hợp với khả năng đáp ứng của hệ thống cơ sở dữ liệu ngành thuế và quy định của pháp luật về quản lý thuế;

b) Cơ quan thuế căn cứ dữ liệu kê khai của người nộp thuế công bố tỷ suất lợi nhuận ngành theo từng lĩnh vực, địa bàn hoặc nhóm người nộp thuế để hỗ trợ người nộp thuế kê khai, xác định giá giao dịch liên kết theo nguyên tắc giao dịch độc lập;

c) Cơ quan thuế hỗ trợ người nộp thuế nâng cao tính tuận thủ, giảm rủi ro trong kê khai, xác định giá giao dịch liên kết khi người nộp thuế tham gia chương trình hỗ trợ tuân thủ tự nguyện;

d) Cơ quan thuế có trách nhiệm bảo mật thông tin, dữ liệu do người nộp thuế cung cấp khi tham gia chương trình hỗ trợ tuân thủ tự nguyện theo quy định của pháp luật.

Đây là quy định mới được bổ sung, bởi theo quy định cũ tại khoản 1 điều 20 nghị định 132/2020/NNĐ-CP chỉ nêu rõ nguyên tắc tuân thủ rủi ro mà chưa đề cập đến vấn đề hỗ trợ tuân thủ tự nguyện.

Hiện nay, dù thị trường có nhiều nhà cung cấp, MISA meInvoice vẫn là lựa chọn của hàng trăm nghìn doanh nghiệp bởi các tính năng ưu việt như:

- Đáp ứng đầy đủ quy định về hóa đơn điện tử có/không có mã của CQT, kể cả hóa đơn từ máy tính tiền

- Lập và phát hành hóa đơn linh hoạt trên mọi thiết bị

- Phù hợp với mọi quy mô, lĩnh vực hoạt động

- Kết nối đa dạng với nhiều phần mềm bán hàng, kế toán, quản trị

- Xử lý sai sót chủ động ngay trên hệ thống

- Được hỗ trợ chuyên môn kịp thời, đúng quy định từ đơn vị cung cấp uy tín

Quý doanh nghiệp quan tâm nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA meInvoice, vui lòng ĐĂNG KÝ tại:

mới")