Công tác phí có tính thuế TNCN không là câu hỏi được nhiều người lao động và doanh nghiệp quan tâm. Việc xác định chính xác các khoản công tác phí chịu thuế TNCN giúp kê khai, quyết toán thuế đúng quy định. Bài viết dưới đây MISA meInvoice sẽ giải đáp chi tiết về vấn đề công tác phí và thuế thu nhập cá nhân.

1. Công tác phí có tính thuế TNCN không?

Phụ cấp công tác phí là khoản chi bù đắp các chi phí phát sinh khi người lao động đi công tác theo yêu cầu doanh nghiệp không làm tăng tài sản hay lợi ích cá nhân, nên đây là khoản phụ cấp không tính thuế TNCN.

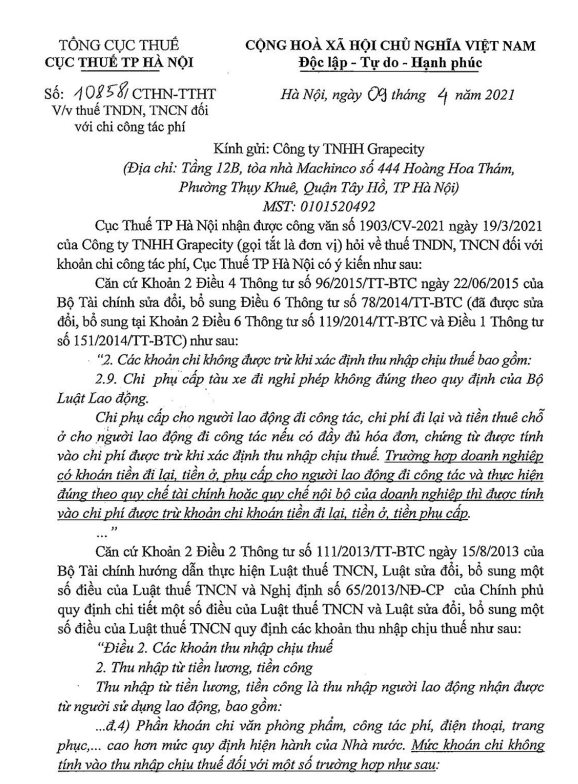

Căn cứ theo hướng dẫn tại Công văn 9064/CTTPHCM-TTHT về chính sách thuế với khoản công tác phí như sau:

Căn cứ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC ngày 15/08/2013 của Bộ Tài chính hướng dẫn về thuế thu nhập cá nhân (TNCN) quy định các khoản thu nhập chịu thuế TNCN từ tiền lương, tiền công:

….

Căn cứ Điều 4 Thông tư 96/2015/TT-BTC ngày 22/06/2015 của Bộ Tài chính hướng dẫn về thuế TNDN sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

…..

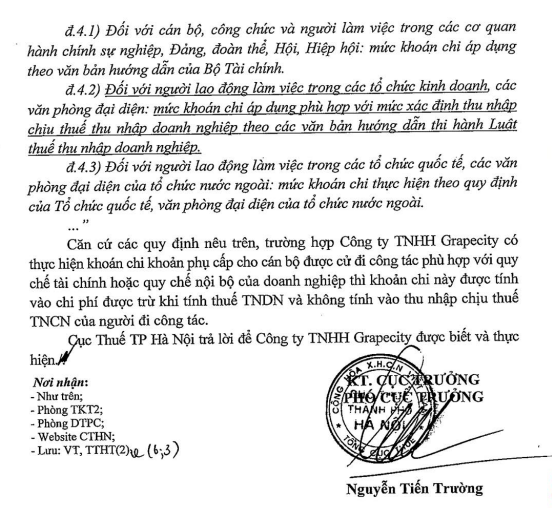

Căn cứ các quy định nêu trên, trường hợp Công ty theo trình bày có khoán chi cố định tiền công tác phí cho người lao động để phục vụ cho hoạt động sản xuất kinh doanh của Công ty, được quy định tại chính sách nội bộ của Công ty thì:

– Về thuế TNCN: các khoản chi công tác phí cho người lao động thực tế đi công tác phù hợp theo quy định tại điểm đ.4 khoản 2 Điều 2 Thông tư 111/2013/TT-BTC thì không tính vào thu nhập chịu thuế TNCN của người lao động….”

Ngoài ra, Công văn số 10858/CTHN-TTHT ngày 09/04/2021 của Cục Thuế TP Hà Nội hướng dẫn, nếu khoản chi công tác phí tuân thủ quy định nội bộ doanh nghiệp và có chứng từ hợp lệ, thì không phải tính thuế TNCN.

Như vậy, thu nhập chịu thuế là khoản tiền hoặc lợi ích vật chất cá nhân được tự do sử dụng, không phải hoàn trả. Trong khi đó, công tác phí chỉ bù đắp chi phí phục vụ công việc, không làm tăng quyền chi tiêu hay tài sản của cá nhân; người lao động không được sử dụng cho mục đích riêng nên không thuộc thu nhập chịu thuế TNCN.

Doanh nghiệp cần lưu ý rằng, công tác phí không tính thuế TNCN chỉ áp dụng khi doanh nghiệp chi trả đúng quy định, có chứng từ đầy đủ. Đối với phần chi vượt mức hợp lý hoặc không theo chính sách rõ ràng sẽ bị tính thuế TNCN, mục tiêu là bảo đảm chi phí phục vụ công việc không bị đánh thuế, đồng thời ngăn ngừa việc lợi dụng để hợp thức hóa thu nhập cá nhân thành khoản miễn thuế.

Về nguyên tắc, phần khoán chi công tác vượt mức quy định hiện hành của Nhà nước sẽ phải chịu thuế thu nhập cá nhân. Tuy nhiên, khoản công tác phí thực tế được miễn thuế TNCN nếu đáp ứng các điều kiện sau:

- Cán bộ, công chức, người làm việc tại cơ quan hành chính, sự nghiệp, Đảng, đoàn thể, hội, hiệp hội: Khoán chi công tác áp dụng theo hướng dẫn của Bộ Tài chính.

- Người lao động tại tổ chức kinh doanh, văn phòng đại diện: Mức khoán chi công tác áp dụng tương ứng với quy định về xác định thu nhập chịu thuế thu nhập doanh nghiệp, căn cứ các văn bản hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp 2008.

- Người lao động tại tổ chức quốc tế, văn phòng đại diện của tổ chức nước ngoài: Mức khoán chi công tác thực hiện theo quy định của tổ chức quốc tế hoặc đơn vị đại diện nước ngoài đó.

2. Hồ sơ miễn thuế TNCN cho tiền công tác phí

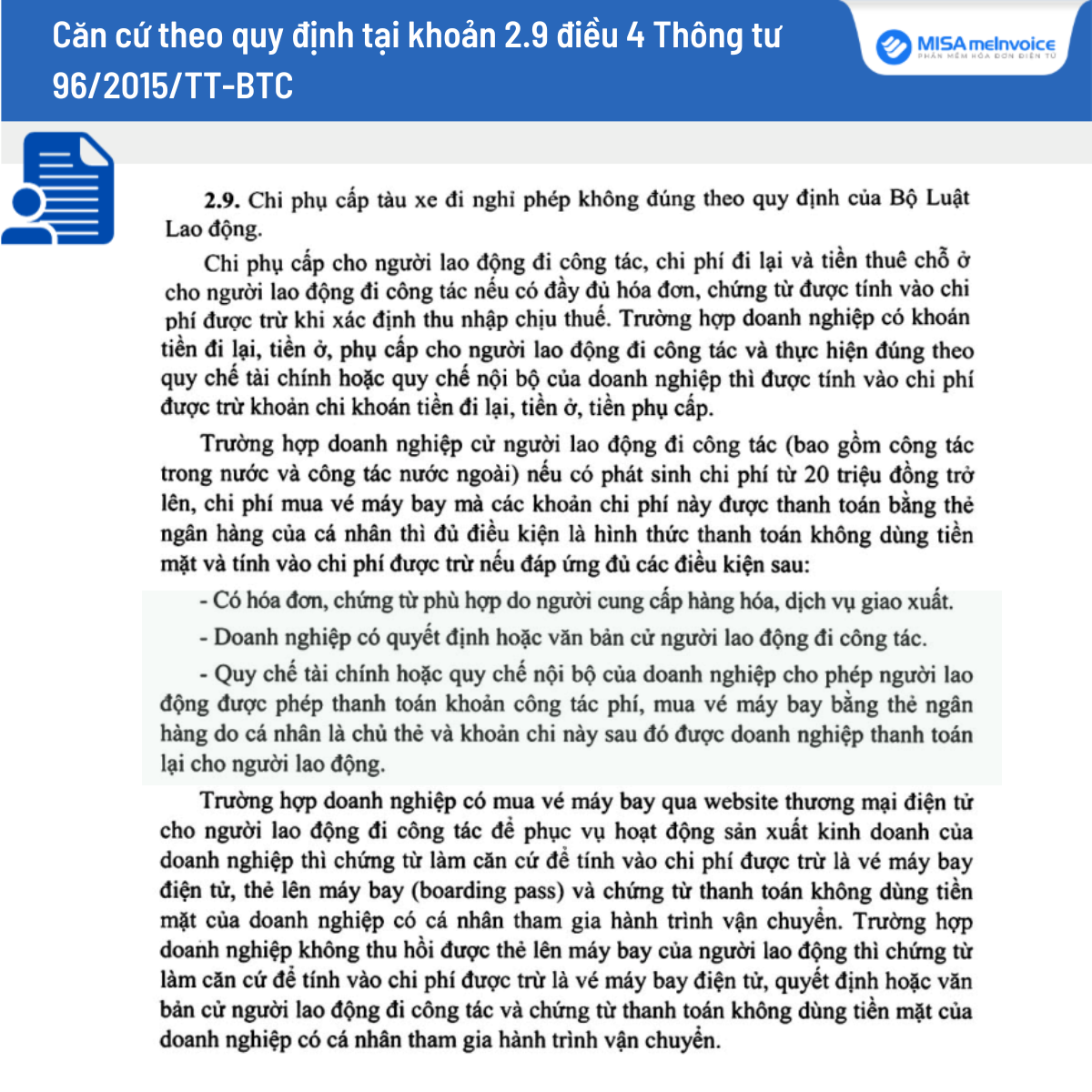

Căn cứ theo quy định tại khoản 2.9 điều 4 Thông tư 96/2015/TT-BTC về khoản chi phụ cấp cho người lao động đi công tác như sau:

Như vậy, để đưa chi phí công tác phí vào chi phí hợp lý cần hồ sơ gồm các loại giấy tờ sau:

- Quyết định cử đi công tác.

- Giấy đi đường: Có xác nhận của doanh nghiệp (ngày đi, ngày về, nơi công tác) hoặc xác nhận của nhà khách nơi lưu trú (ngày đến, ngày đi).

- Hóa đơn, chứng từ: Bao gồm hóa đơn, vé máy bay, thẻ lên máy bay, vé tàu, vé xe, hóa đơn phòng nghỉ, hóa đơn taxi… (trường hợp chi phí trên 5 triệu đồng phải thanh toán qua chuyển khoản).

- Quy chế tài chính hoặc quy chế nội bộ doanh nghiệp: Trường hợp doanh nghiệp khoán chi phí công tác cho nhân viên thì phải có quy chế, trong đó ghi rõ điều kiện hưởng và mức hưởng.

- Mức công tác phí hợp lý: Theo quy định tại Thông tư 96/2015/TT-BTC, không đưa ra mức công tác phí cụ thể, chỉ yêu cầu có đầy đủ chứng từ, hóa đơn hợp lệ chứng minh chi phí phục vụ sản xuất kinh doanh là được.

Trường hợp doanh nghiệp khoán chi công tác phí cho nhân viên thì thực hiện theo quy chế của công ty. Nếu mức khoán cao hơn mức quy định, phần vượt sẽ phải tính thuế TNCN.

3. Quy trình thanh toán công tác phí cho nhân viên

Quy trình thanh toán công tác phí được thực hiện theo các bước sau:

➤ Bước 1: Lập và phê duyệt Quyết định cử đi công tác

- Bộ phận chuyên môn/Trưởng phòng lập tờ trình đề nghị cử cán bộ/nhân viên đi công tác, nêu rõ:

-

- Họ tên, chức danh người được cử.

- Mục đích, nội dung, địa điểm, thời gian công tác, phương tiện di chuyển.

- Quản lý cấp có thẩm quyền xem xét, phê duyệt.

- Phòng Hành chính ban hành Quyết định cử đi công tác và gửi các bên liên quan.

➤ Bước 2: Đề nghị và phê duyệt tạm ứng chi phí (nếu cần)

- Nhân viên lập Đề nghị tạm ứng, dự toán chi phí từng khoản (đi lại, lưu trú, ăn uống…).

- Trình ký duyệt bởi trưởng bộ phận và phòng Tài chính/Kế toán.

- Sau khi được phê duyệt, kế toán chi tiền tạm ứng, lập phiếu thu/chi theo quy định.

➤ Bước 3: Tổ chức thực hiện công tác

- Nhân viên thực hiện nhiệm vụ theo nội dung đã được phê duyệt.

- Thu thập, lưu giữ đầy đủ hóa đơn, chứng từ hợp lệ cho các khoản chi (hoá đơn tài chính, vé máy bay, thẻ lên máy bay, vé tàu xe, hóa đơn khách sạn, phiếu taxi, phí cầu đường, hóa đơn ăn uống, vé gửi xe…).

Lưu ý: Các khoản thanh toán bằng tiền mặt trên 5 triệu phải chuyển khoản.

>> Đọc thêm: [Mới] Hóa đơn trên 5 triệu phải chuyển khoản mới được khấu trừ

➤ Bước 4: Hoàn thiện hồ sơ công tác sau khi kết thúc chuyến đi

- Lập Giấy đi đường có xác nhận của nơi đến công tác hoặc xác nhận tại nhà khách (ngày đi, ngày về, nơi công tác).

- Viết báo cáo công tác: nội dung, kết quả, đánh giá hiệu quả chuyến đi.

- Lập Bảng kê chi phí công tác, đính kèm toàn bộ chứng từ, hóa đơn.

- Nếu thực hiện khoán chi phí, kèm theo Bản trích lục Quy chế tài chính/quy chế nội bộ về điều kiện và mức hưởng công tác phí.

➤ Bước 5: Nộp hồ sơ đề nghị thanh toán/quyết toán công tác phí

- Nhân viên lập Phiếu đề nghị thanh toán/quyết toán tạm ứng kèm các hồ sơ: Quyết định cử đi công tác, giấy đi đường, bảng kê chi phí, báo cáo công tác, hóa đơn, chứng từ.

- Nộp cho bộ phận phòng Kế toán/Tài chính kiểm tra.

>> Đọc thêm: Tải mẫu giấy đề nghị thanh toán (Mẫu 05-TT) mới nhất

➤ Bước 6: Kiểm tra, xác minh và đối chiếu chứng từ

- Kế toán tiếp nhận, kiểm tra chi tiết:

-

- Tính hợp pháp, hợp lệ của hoá đơn, chứng từ.

- Sự phù hợp của khoản chi với nội dung công tác, quy trình nội bộ và dự toán chi phí.

- Đối chiếu tạm ứng đã nhận và số thực chi.

- Xử lý các khoản chi không hợp lệ, chi vượt định mức hoặc không đủ cơ sở chứng minh.

- Lập bảng đối chiếu chi tiết để trình lãnh đạo phê duyệt.

➤ Bước 7: Phê duyệt thanh toán/quyết toán công tác phí

- Hồ sơ hợp lệ được chuyển đến lãnh đạo/phòng Tài chính phê duyệt.

- Ghi rõ khoản được thanh toán, khoản không được thanh toán, yêu cầu bổ sung hồ sơ nếu cần.

➤ Bước 8: Thanh toán, quyết toán và hạch toán

- Kế toán thực hiện chi trả phần chênh lệch còn lại (nếu tạm ứng chưa đủ) hoặc thu hồi phần tạm ứng thừa.

- Hạch toán chi phí công tác vào đúng tài khoản chi phí doanh nghiệp.

- Kiểm tra việc khấu trừ thuế TNCN nếu có (chỉ khoản vượt chế độ, không đúng quy định hoặc không đủ chứng từ mới tính thuế).

➤ Bước 9: Lưu trữ hồ sơ

Lưu toàn bộ hồ sơ liên quan: Quyết định cử đi, Giấy đi đường, bảng kê chi phí, hóa đơn chứng từ, báo cáo công tác, phiếu thanh toán, phiếu chi, văn bản phê duyệt… theo đúng quy định về lưu trữ tài liệu.

Nhằm đáp ứng kịp thời nhu cầu chuyển đổi và sử dụng chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 70/2025/NĐ-CP, Nghị định 123, Công ty cổ phần MISA đã phát hành phần mềm MISA AMIS Thuế TNCN đáp ứng đầy đủ các nghiệp vụ chứng từ điện tử mới nhất, cùng với nhiều lợi ích tuyệt vời như:

- Cung cấp bộ hồ sơ đăng ký mẫu, đơn vị sử dụng mẫu này nộp đăng ký với Cơ quan thuế.

- Đáp ứng thiết lập mẫu, lập và ký điện tử mẫu chứng từ khấu trừ theo quy định.

- Xử lý các chứng từ đã lập khi có sai sót.

- Lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử gửi Cơ quan thuế.

Video giới thiệu phần mềm MISA Amis Thuế TNCN

Trên đây là toàn bộ các thông tin về bảng giá chứng từ khấu trừ thuế TNCN điện tử – MISA AMIS Thuế TNCN. Nếu doanh nghiệp quan tâm đến phấn mềm kế toán và thuế thu nhập cá nhân có nhu cầu nhận tư vấn miễn phí hãy nhanh tay đăng ký tại Form dưới đây.

mới")