Tổng hợp danh sách các doanh nghiệp rủi ro cao về thuế, hóa đơn (NCC rủi ro, DN bỏ trốn) được cập nhật đầy đủ đến ngày 01/04/2026. Tra cứu ngay.

1. Hệ lụy từ việc sử dụng hóa đơn từ doanh nghiệp có rủi ro về thuế

Doanh nghiệp sử dụng hóa đơn từ các tổ chức có dấu hiệu rủi ro về thuế, có thể phải đối mặt với nhiều hậu quả nghiêm trọng về mặt pháp lý và tài chính. Cụ thể:

- Không được khấu trừ thuế GTGT: Hóa đơn sẽ bị coi là không hợp lệ, doanh nghiệp không được tính thuế GTGT đầu vào, làm tăng nghĩa vụ thuế GTGT phải nộp.

- Không được tính chi phí hợp lý khi tính thuế TNDN: Chi phí tương ứng bị loại khỏi chi phí được trừ dẫn đến tăng thu nhập chịu thuế, kéo theo tăng thuế thu nhập doanh nghiệp (TNDN).

- Bị truy thu, xử phạt và tính tiền chậm nộp: Cơ quan thuế có thể ra quyết định truy thu thuế, phạt hành vi khai sai và tính lãi chậm nộp, dẫn đến thiệt hại tài chính lớn.

- Rủi ro pháp lý nếu cố tình tiếp tay: Nếu doanh nghiệp biết rõ bên bán là doanh nghiệp ma, vẫn sử dụng hóa đơn để hợp thức hóa chi phí có thể bị truy cứu trách nhiệm hình sự theo Điều 203 Bộ luật Hình sự 2015 (tội in, phát hành, mua bán trái phép hóa đơn).

Xem thêm: Mua bán hóa đơn là gì? Tội mua bán hoá đơn bị phạt như thế nào?

2. Danh sách doanh nghiệp rủi ro cao về thuế, hóa đơn

Danh sách các doanh nghiệp rủi ro cao về thuế, hóa đơn đã lên tới hơn 5700 doanh nghiệp. Dưới đây là tổng hợp file tra cứu (NCC rủi ro, DN bỏ trốn) được cập nhật đến ngày 01/04/2026. Cụ thể:

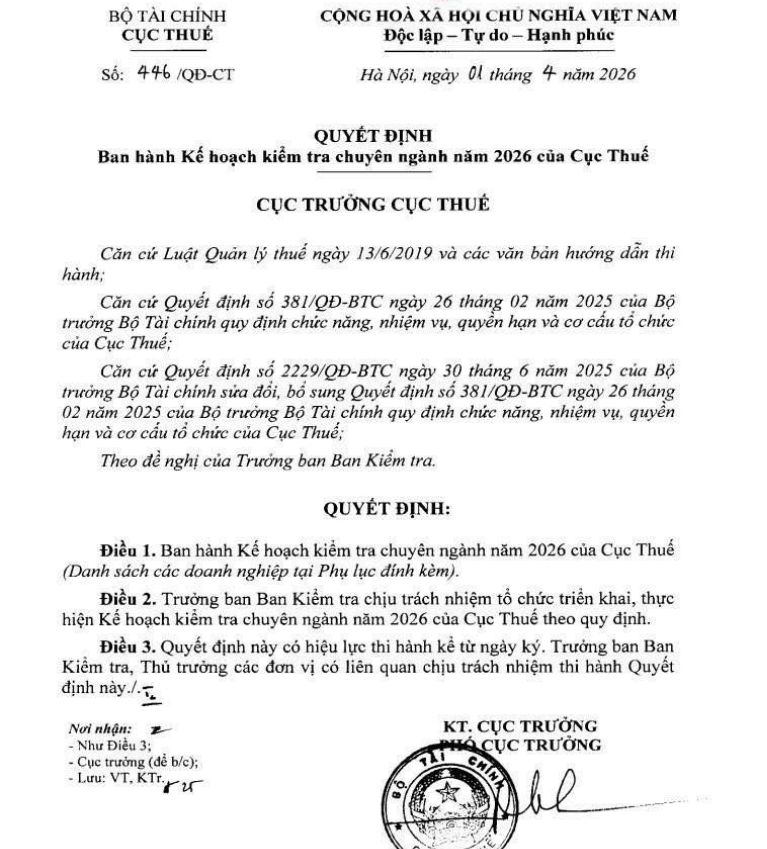

- Danh sách 108 doanh nghiệp thuộc diện kiểm tra thuế chuyên ngành năm 2026 theo Quyết định số 446/QĐ-CT ngày 01/04/2026.

- Danh sách 321 doanh nghiệp thuộc diện kiểm tra thuế đối với doanh nghiệp thua lỗ nhiều năm, lãi mỏng theo Công văn số 1927/CT-KTr năm 2026 ngày 31/3/2026 của Cục Thuế

- Công văn 2731/VPCQCSĐT ngày 30/09/2025 về việc thông báo các doanh nghiệp không có hoạt động sản xuất kinh doanh Theo đó, Tổng số 237 doanh nghiệp “ma” có 225 doanh nghiệp đăng ký trụ sở chính tại Thành phố Hồ Chí Minh và do các đơn vì thuế cơ sở trực thuộc Thuế Thành phố Hồ Chí Minh quản lý (có Danh sách kèm theo). Xem chi tiết công văn Tại đây.

- Danh sách 31 Công ty theo Công văn 633/CV-CSKT(Đ3) ngày 17/10/2024 của Công an Nam Định.

- Danh sách 305 Công ty theo Công văn 24903/VPCQCSĐT-Đ3 ngày 31/10/2024 của Công an TP.HCM.

- Tải danh sách 185 doanh nghiệp mua bán hoá đơn Công an Nghi Sơn Thanh Hoá công bố ngày 30.09.24.

- Cục thuế tỉnh Thái Bình vừa có Công văn 5108/CTTBI-TTKTI ngày 16/9/2024 về phối hợp rà soát, xử lý hóa đơn không hợp pháp của 66 doanh nghiệp.

- Ngày 01/8/2024, Tổng cục Thuế ban hành Công văn 3385/TCT-TTKT rà soát, xử lý hóa đơn không hợp pháp, trong đó công bố 113 doanh nghiệp bán trái phép hóa đơn.

- Công văn số 8237/CTTPHCM- TTKT2 về việc rà soát xử lý hóa đơn không hợp pháp ngày 20/8/2024.

- Danh sách 524 doanh nghiệp có rủi ro cao về thuế 2023.

- Tải danh sách 1520 doanh nghiệp rủi ro cao về thuế 2024.

- Tải danh sách 116 doanh nghiệp rủi ro do cùng một cá nhân thành lập.

- Lập 168 công ty “ma” để mua bán trái phép hóa đơn, danh sách đang update.

- Danh sách 1498 doanh nghiệp rủi ro về hóa đơn 2023 tỉnh Phú Thọ.

- Danh sách 742 Doanh nghiệp rủi ro về hoá đơn, thuế tại Công văn 3379/CCT-KT2 Chi cục Thuế Thành phố Thủ Dầu Một.

- DANH SÁCH DOANH NGHIỆP BỎ TRỐN UPDATE 2024: Tra cứu tại FILE sau.

>> Nhận ngay 50 lượt kiểm tra hóa đơn đầu vào hợp lệ miễn phí tại đây

3. Cách xử lý các hóa đơn đầu vào từ các doanh nghiệp rủi ro về thuế?

Doanh nghiệp thuộc loại rủi ro cao về thuế là doanh nghiệp có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn dựa trên các tiêu chí đánh giá cụ thể… (Theo Quyết định 78/QĐ-TCT năm 2023 do TCT ban hành)

Do đó, các doanh nghiệp thuộc danh sách 524 doanh nghiệp có rủi ro về hóa đơn kể trên được đánh giá là doanh nghiệp rủi ro cao về thuế.

Dựa trên các quy định tại Luật Quản lý thuế 2019, Thông tư 31/2021/TT-BTC, Công văn 11797/BTC-TCT năm 2014 và các văn bản hướng dẫn liên quan, khi có hóa đơn đầu vào từ các doanh nghiệp nằm trong danh sách doanh nghiệp có rủi ro cao về thuế, hóa đơn thì sẽ xử lý như sau:

| Trường hợp | Cơ quan thuế xử lý | DN nhận hóa đơn đầu vào xử lý |

| Trường hợp hóa đơn phát sinh trước ngày doanh nghiệp bán hàng bỏ trốn: | – Cơ quan thuế phải kiểm tra và xác định có hàng hóa thực tế mua hay mua bán hóa đơn khống để xử lý vi phạm – Yêu cầu doanh nghiệp chứng minh và chịu trách nhiệm trước pháp luật việc mua bán là có thật; được sử dụng để phục vụ hoạt động kinh doanh đã bán ra và đã kê khai thuế, có hạch toán kế toán đầy đủ, đúng quy định. |

DN được khấu trừ thuế GTGT đầu vào theo hóa đơn mua hàng đó và tính vào chi phí khi xác định thu nhập chịu thuế TNDN. |

| Trường hợp hóa đơn phát sinh sau ngày doanh nghiệp bán hàng bỏ trốn: | DN không được khấu trừ thuế GTGT đầu vào và không được tính vào chi phí khi xác định thu nhập chịu thuế TNDN. | |

| Trường hợp doanh nghiệp chưa kê khai khấu trừ thuế GTGT: | Cơ quan thuế thông báo bằng văn bản cho doanh nghiệp biết để kịp thời rà soát, thực hiện các công tác hóa đơn đúng pháp luật. | – DN tạm dừng kê khai khấu trừ thuế GTGT đối với các hóa đơn có dấu hiệu vi phạm pháp luật – DN chờ kết quả chính thức cơ quan có thẩm quyền. – DN chỉ được thực hiện kê khai khấu trừ thuế GTGT đầu vào đối với các hóa đơn không có dấu hiệu vi phạm pháp luật. |

| Trường hợp doanh nghiệp đã kê khai khấu trừ thuế GTGT: | Cơ quan thuế thông báo bằng văn bản cho doanh nghiệp biết để kịp thời rà soát, thực hiện các công tác hóa đơn đúng pháp luật. | DN kê khai điều chỉnh giảm số thuế GTGT đã khấu trừ. |

| Trường hợp doanh nghiệp khẳng định việc mua bán hàng hóa và hóa đơn GTGT đầu vào sử dụng kê khai khấu trừ là đúng quy định: | Cơ quan thuế thực hiện thanh tra, kiểm tra tại doanh nghiệp để kết luận và xử lý vi phạm theo quy định. | DN cam kết chịu trách nhiệm trước pháp luật. |

| Trường hợp hóa đơn của doanh nghiệp có rủi ro cao về thuế mà chứng minh được việc mua bán có thật, đúng quy định: | DN được khấu trừ thuế giá trị gia tăng đầu vào theo hóa đơn mua hàng đó và tính vào chi phí khi xác định thu nhập chịu thuế thu nhập doanh nghiệp. | |

| Trường hợp hóa đơn của doanh nghiệp có rủi ro cao về thuế mà không chứng minh được việc mua bán là có thật: | Cơ quan Thuế xem xét và đưa ra kết luận xem đây có phải hành vi mua bán khống hóa đơn hay không và có quyết định xử phạt tương ứng. | DN kê khai điều chỉnh giảm số thuế GTGT đã khấu trừ và không được tính vào chi phí được trừ khi xác định thuế thu nhập doanh nghiệp. |

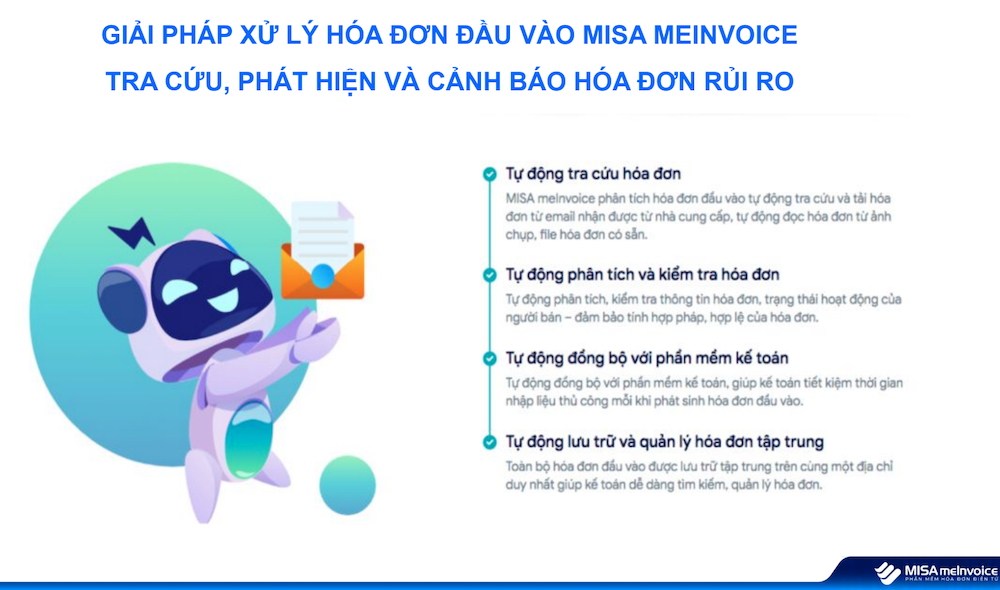

4. MISA meInvoice – Giải pháp phát hiện và cảnh báo rủi ro trên hóa đơn nhờ ứng dụng công nghệ AI

Trong bối cảnh ngành thuế đang đẩy mạnh các chủ trương để rà soát, kiểm tra, xử lý và quản lý rủi ro hóa đơn điện tử, giám sát chống gian lận thuế, các đơn vị kinh doanh cần phải chú ý tra xét và xác minh tính minh bạch về hóa đơn để giảm thiểu tối đa các rủi ro, thiệt hại cho đơn vị mình.

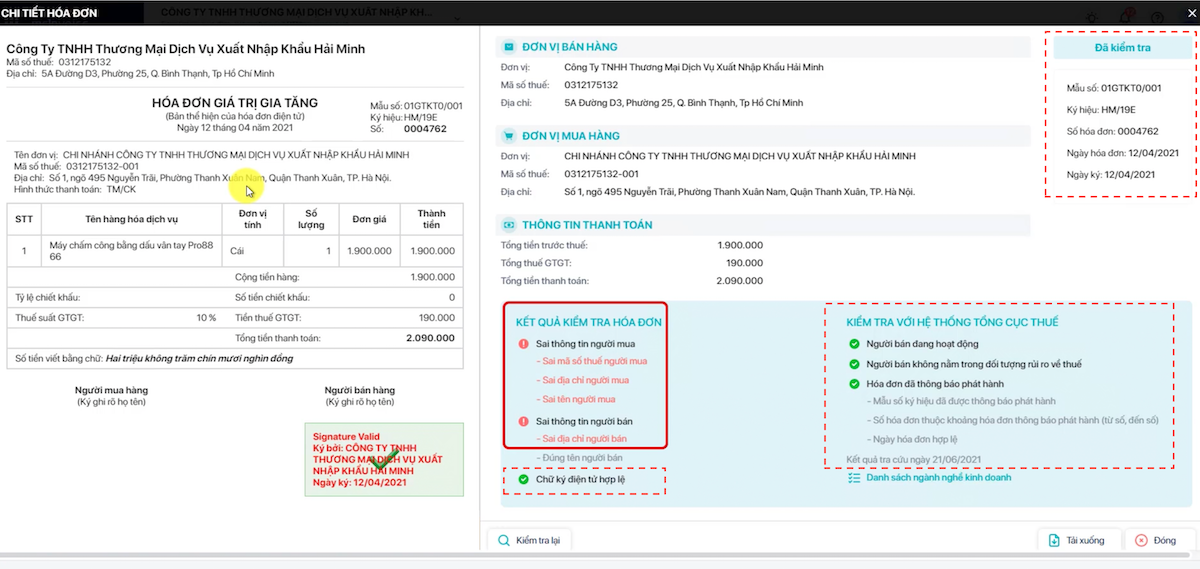

Phần mềm Xử lý hóa đơn MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tải hoá đơn tự động từ nhà cung cấp, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

>> ĐĂNG KÝ TƯ VẤN PHẦN MỀM HÓA ĐƠN ĐIỆN TỬ MISA NGAY <<

Từ đó giúp doanh nghiệp tránh được những rủi ro về hóa đơn không có giá trị pháp lý, không xác minh được tính minh bạch; tránh được nguy cơ bị phạt, tổn thất kinh tế.

Bên cạnh đó, phần mềm còn cung cấp cho người dùng nhiều tính năng hữu ích khác như:

Giao diện trực quan, dễ sử dụng

Tự động hạch toán hóa đơn vào phần mềm kế toán

Cùng nhiều tiện ích khác giúp kế toán tăng hiệu suất quản lý hóa đơn tới 80%

Tổng kết:

Để bảo vệ doanh nghiệp trước các rủi ro, tránh gây các thiệt hại về thuế cho DN trong các trường hợp CQT yêu cầu giải trình, xác minh tính minh bạch về hóa đơn, các doanh nghiệp cần lưu ý xem xét tra cứu kỹ về tình trạng hoạt động của doanh nghiệp xuất hóa đơn đầu vào và lưu trữ đầy đủ, cẩn thận những chứng từ chứng minh việc mua bán hàng hóa dịch vụ.

Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại đây: