Trong kinh doanh thương mại, doanh nghiệp có đang thực hiện việc mua bán, trao đổi hàng hóa dưới hình thức xuất khẩu hoặc xuất vào khu chế xuất. Vậy việc viết hóa đơn hàng hóa xuất khẩu cần chú ý những gì? Và cách kê khai thuế trong từng trường hợp cụ thể ra sao? Mời các bạn xem bài viết của MISA meInvoice dưới đây để hiểu về nội dung này.

Xuất khẩu là gì? Các trường hợp được coi là xuất khẩu

Hình 1: Viết hóa đơn đối với hàng hóa xuất khẩu

Để biết trong trường hợp nào sử dụng hóa đơn xuất khẩu (hay còn gọi là invoice) thì chúng ta cần hiểu được xuất khẩu và các trường hợp được coi là xuất khẩu.

Xuất khẩu hàng hóa là việc hàng hoá được đưa ra khỏi lãnh thổ Việt Nam hoặc đưa vào khu vực đặc biệt nằm trên lãnh thổ Việt Nam được coi là khu vực hải quan riêng theo quy định của pháp luật. (Theo khoản 1, điều 28, Luật thương mại 2005).

Có các hình thức xuất khẩu sau:

- Xuất khẩu trực tiếp: Là hình thức được thực hiện trực tiếp giữa 2 bên, bên mua hàng và đơn vị bán hàng sẽ trực tiếp ký kết hợp đồng ngoại thương với nhau. Với điều kiện hợp đồng này phải tuân thủ và phù hợp với pháp luật của từng quốc gia, đồng thời đúng tiêu chuẩn của điều lệ mua bán quốc tế.

- Xuất khẩu gián tiếp (hay còn gọi là ủy thác): là hình thức đưa hàng hóa ra nước ngoài qua đơn vị trung gian. Với hình thức này, đơn vị có hàng sẽ ủy thác quyền cho một đơn vị thứ 3 với danh nghĩa bên nhận ủy thác để thay bạn đưa hàng hóa ra nước ngoài.

Với hình thức này, hai bên cần ký hợp đồng xuất khẩu ủy thác. Quyền lợi và nghĩa vụ của bên ủy thác, bên nhận ủy thác do các bên tự thỏa thuận trong hợp đồng.

-

- Gia công xuất khẩu: là phương thức sản xuất mà công ty trong nước nhận tư liệu sản xuất (máy móc, thiết bị, nguyên phụ liệu) từ công ty nước ngoài về để sản xuất hàng dựa trên yêu cầu của bên đặt hàng. Hàng hóa làm ra sẽ được bán ra nước ngoài theo chỉ định của công ty đặt hàng.

- Xuất khẩu tại chỗ: Là hình thức giao hàng tại chỗ, trên lãnh thổ Việt Nam, thay vì phải chuyển ra nước ngoài như xuất hàng hóa thông thường mà chúng ta vẫn thấy. Điều này xuất hiện khi người mua nước ngoài muốn hàng họ mua được giao cho đối tác của họ ngay tại Việt Nam.

- Tạm xuất tái nhập, tạm nhập tái xuất: Với tạm nhập tái xuất, hàng hóa chỉ tạm thời đưa vào lãnh thổ Việt Nam rồi sau đó hàng sẽ được xuất sang nước thứ 3, hoặc hàng trong nước được tạm xuất ra nước ngoài và sau một thời gian nhất định lại được nhập về nước ban đầu (tạm xuất tái nhập).

- Buôn bán đối lưu: Là một hình thức trao đổi hàng hóa, người mua đồng thời là người bán và ngược lại, với lượng hàng xuất và nhập khẩu có giá trị tương đương. Hình thức này còn gọi là xuất nhập khẩu liên kết, hay hàng đổi hàng.

Các quy định về hóa đơn hàng hóa xuất khẩu

Quy định tại Khoản 2, Điều 3, Thông tư 39/2014/TT-BTC ngày 31/3/2014 như sau:

- Đối với doanh nghiệp kê khai, tính thuế GTGT theo phương pháp khấu trừ sẽ được phép sử dụng hóa đơn GTGT (mẫu số 3.1 Phụ lục 3 và mẫu số 5.1 Phụ lục 5 Thông tư 39/2014/TT-BTC) khi:

- Xuất bán hàng hóa, dịch vụ trong nội địa;

- Xuất bán hàng hóa, dịch vụ khi xuất khẩu;

- Xuất bán hàng hóa, dịch vụ vào khu vực phi thuế quan và các trường hợp được coi như xuất khẩu.

- Như vậy doanh nghiệp được dùng chung hóa đơn GTGT trong các hoạt động xuất bán hàng hóa dịch vụ của doanh nghiệp mình.

- Đối với doanh nghiệp kê khai, tính thuế theo phương pháp trực tiếp (tính thuế GTGT trực tiếp) sẽ được sử dụng hóa đơn bán hàng (mẫu số 3.2 Phụ lục 3 và mẫu số 5.2 Phụ lục 5 Thông tư 39/2014/TT-BTC) khi:

- Xuất bán hàng hóa, cung ứng dịch vụ nội địa;

- Xuất bán hàng hóa vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất bán hàng hóa trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung ứng dịch vụ ra nước ngoài.

- Đối với doanh nghiệp nằm trong khu vực phi thuế quan sử dụng hóa đơn bán hàng và ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan” (mẫu số 5.3 Phụ lục 5 Thông tư 39/2014/TT-BTC):

- Khi xuất bán hàng hóa, cung ứng dịch vụ phạm vi nội địa;

- Khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau;

- Khi xuất khẩu hàng hóa, cung ứng dịch vụ ra nước ngoài.

Hình 2: Mẫu hóa đơn bán hàng dùng cho tổ chức, cá nhân trong khu phi thuế quan

Ngày 14/8/2014 Bộ Tài Chính ban hành công văn số 11352/BTC-TCHQ quy định lại như sau:

Hình 3: Quy định về sử dụng hóa đơn theo Công văn 11352/BTC-TCHQ

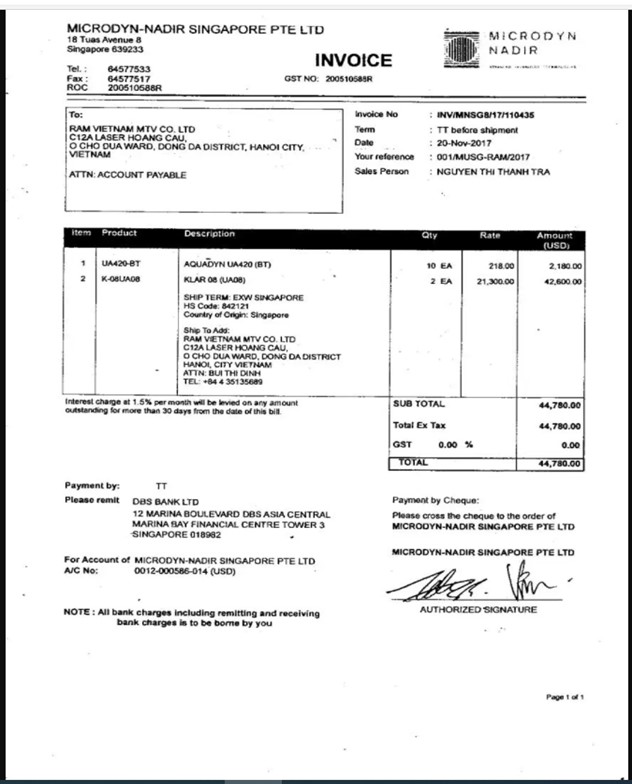

+ Đối với hàng hóa xuất khẩu ra nước ngoài, Bộ Tài Chính quy định sử dụng hóa đơn thương mại (Commercial Invoice) thay thế hóa đơn GTGT khi xuất khẩu.

Hóa đơn thương mại là chứng từ để thanh toán giữa người bán và người mua, nó thể hiện số tiền mà người mua phải thanh toán cho người bán, các điều kiện về giao nhận hàng hóa, số lượng chủng loại hàng hóa, phương thức chuyên chở, phương thức thanh toán…là cơ sở để tính các phí liên quan như phí bảo hiểm, thuế, phí hải quan…

Hóa đơn thương mại không có thuế, hóa đơn thương mại phải sử dụng ngôn ngữ quốc tế, ngoài ra tùy theo thỏa thuận của 2 bên có thể sử dụng ngôn ngữ của nước sở tại (nơi xuất – nhập hàng hóa) nhưng ghi chữ nhỏ hơn bên dưới.

Hình 4: Hóa đơn thương mại (Commercial Invoice)

+ Trường hợp doanh nghiệp nội địa xuất khẩu hàng hóa vào khu vực phi thuế quan: Sử dụng hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng theo quy định tại Thông tư số 39/2014/TT-BTC.

Cách viết (lập) hóa đơn hàng hóa, dịch vụ xuất khẩu ra nước ngoài (Commercial Invoice):

Những thông tin cần có trên Commercial Invoice như sau:

-

Thông tin về người bán

- Tên người bán, có thể là cá nhân hoặc tổ chức

- Địa chỉ người bán

- Thông tin liên hệ nếu có (Số điện thoại, email, FAX…)

-

Thông tin về người mua

- Tên người mua hàng, có thể là các cá nhân hoặc tổ chức

- Địa chỉ người mua. (Theo đăng ký kinh doanh)

- Thông tin liên hệ nếu có (Số điện thoại, email, FAX…)

- Ngoài ra có thể có thêm thông tin người nhận hàng, người nhập hàng nếu người mua hàng không trực tiếp đứng ra nhập khẩu.

-

Số và ngày phát hành hóa đơn

- Số hóa đơn: Số hóa đơn nên dễ đọc, ngắn gọn, dễ nhớ.Thường người ta chọn số hóa đơn trùng với số hợp đồng và số packing list.

- Ngày phát hành hóa đơn: Trùng với ngày phát hành packing list để hạn chế tối đa việc nhầm lẫn về thời gian trên chứng từ.

-

Thông tin về hàng hóa

- Tên hàng hóa, quy cách đóng gói (hộp, chai, set…)

- Đơn vị tính. (kg, tấn, lít…)

- Đơn giá (USD/tấn/kg/hộp.., EURO/tấn/kg/hộp…)

- Tổng tiền thanh toán.

-

Một số thông tin khác

- Tổng tiền bằng chữ và số;

- Điều kiện cụ thể về mua bán quốc tế (điều kiện về ship hàng, điều kiện thanh toán, ngân hàng hưởng thụ, cảng đi, cảng đến, phí bảo hiểm, phí vận chuyển nếu có…);

- Ngoài ra tùy theo từng loại hàng hóa có thể thêm điều kiện bảo quản, điều kiện dỡ hàng. Có thể các điều kiện này đã có trong hợp đồng thương mại;

- Ký tên người bán và đóng dấu (nếu có).

Cách viết hóa đơn hàng hóa, dịch vụ vào khu vực phi thuế quan, trong khu phi thuế quan (khu chế xuất)

Doanh nghiệp thực hiện kê khai theo phương pháp khấu trừ thì sử dụng hóa đơn giá trị gia tăng, Doanh nghiệp thực hiện kê khai theo phương pháp trực tiếp thì sử dụng hóa đơn bán hàng để xuất bán hàng hóa, dịch vụ vào khu vực phi thuế quan, trong khu vực phi thuế quan với nhau (Theo khoản 3, điều 85, thông tư 39/2015/TT-BTC). Cụ thể cách viết như sau:

- Nếu Bên mua và Bên bán thỏa thuận thanh toán bằng VNĐ thì đồng tiền ghi trên hóa đơn là số tiền tính theo Việt nam đồng;

- Nếu Bên mua và Bên bán thỏa thuận thanh toán bằng ngoại tệ thì đồng tiền ghi trên hóa đơn là ngoại tệ, nhưng bên dưới phải ghi Tỷ giá quy đổi để kế toán làm căn cứ hạch toán (có thể là tỷ giá ngân hàng thương mại tại ngày phát hành hóa đơn, hoặc tỷ giá liên ngân hàng tại ngày phát hành hóa đơn tùy theo thỏa thuận giữa hai bên);

- Dòng thuế suất ghi 0%.

Ví dụ:

| STT | Tên hàng hóa | ĐVT | Đơn giá | Số lượng | Thành tiền |

| (1) | (2) | (3) | (4) | (5) | (6=4×5) |

| 1 | Sợi chưa dệt | Tấn | 40 USD | 500 | 20.000 |

| 2 | Hóa chất tẩy rửa | kg | 5 USD | 200 | 1.000 |

| 3 | Thuốc nhuộm Blue | Tấn | 10 USD | 30 | 300 |

| (Tỷ giá quy đổi: 1 USD = 23.200 VND) | |||||

| Cộng tiền hàng: | 21.300 | ||||

| Thuế suất: 0%; Thuế giá trị gia tăng: 0 | |||||

| Tổng cộng tiền thanh toán: 21.300 | |||||

| Viết bằng chữ: Hai mươi mốt ngàn, ba trăm đô la Mỹ. | |||||

Cách kê khai thuế đối với hàng xuất khẩu và xuất vào khu vực phi thuế quan:

1. Đối với Doanh nghiệp kê khai theo phương pháp khấu trừ:

Trên phần mềm HTKK chọn Tờ khai GTGT khấu trừ (01/GTGT) và kê khai ở mục: Hàng hóa, dịch vụ bán ra chịu thuế suất 0% (Chỉ tiêu [29])

Hình 5: Hướng dẫn kê khai thuế đối với hàng xuất khẩu và xuất vào khu vực phi thuế quan đối với Doanh nghiệp kê khai theo phương pháp khấu trừ

2. Đối với Doanh nghiệp thực hiện kê khai theo phương pháp trực tiếp:

Trên phần mềm HTKK chọn Tờ khai GTGT TT trên doanh thu (04/GTGT) và thực hiện kê khai tại chỉ tiêu [21] Doanh thu hàng hóa, dịch vụ chịu thuế suất 0% và không chịu thuế:

Hình 6: Hướng dẫn kê khai thuế đối với hàng xuất khẩu và xuất vào khu vực phi thuế quan đối với Doanh nghiệp kê khai theo phương pháp trực tiếp

Lưu ý: Thời điểm kê khai hóa đơn hàng xuất khẩu và hóa đơn xuất vào khu phi thuế quan là thời điểm hoàn tất Tờ khai hải quan (xác định được doanh thu bán hàng).

Ví dụ: Hóa đơn xuất hàng ghi ngày tháng 5/2021 nhưng ngày hoàn tất tờ khai tháng 6/2021 thì kê khai vào tờ khai tháng 6/2021.

Trên đây là toàn bộ hướng dẫn cách viết hóa đơn hàng hóa xuất khẩu, hóa đơn xuất vào khu vực phi thuế quan và các trường hợp được coi như xuất khẩu của MISA AMIS. Hy vọng bài viết hữu ích cho bạn. Chúc các bạn thành công.

Tác giả: Kim Tuyến

Xem thêm:

- Hóa đơn điện tử

- Hướng dẫn sử dụng hóa đơn điện tử chi tiết nhất

- Hướng dẫn sử dụng chữ ký số ký hóa đơn hàng hóa xuất khẩu