Kết chuyển lãi lỗ là bước không thể thiếu để đảm bảo số liệu tài chính chính xác cho doanh nghiệp. Thực hiện đúng, kịp thời kết chuyển lãi lỗ giúp minh bạch báo cáo và vận hành hệ thống kế toán hiệu quả. Bài viết dưới đây MISA meInvoice sẽ hướng dẫn cách bút toán kết chuyển lãi lỗ đầu năm, cuối năm CHI TIẾT.

1. Kết chuyển lãi lỗ là gì?

Kết chuyển lãi lỗ là nghiệp vụ kế toán thực hiện vào cuối kỳ kế toán, nhằm chuyển toàn bộ số liệu về doanh thu và chi phí của doanh nghiệp đã phát sinh trong kỳ từ các tài khoản liên quan sang tài khoản xác định kết quả kinh doanh (TK 911). Sau khi tổng hợp, phần lợi nhuận (hoặc lỗ) sẽ tiếp tục được chuyển về tài khoản 421 – Lợi nhuận sau thuế chưa phân phối.

Ý nghĩa của kết chuyển lãi lỗ:

- Xác định chính xác kết quả hoạt động kinh doanh sau mỗi kỳ.

- Làm căn cứ cho việc phân phối lợi nhuận, trích lập quỹ hoặc xử lý lỗ.

- Khóa sổ các tài khoản doanh thu, chi phí, chuẩn bị cho kỳ kế toán tiếp theo.

Thông thường, việc kết chuyển lãi lỗ được thực hiện vào thời điểm cuối năm tài chính (tháng 12), khi doanh nghiệp tiến hành khóa sổ kế toán. Ngoài ra, vào đầu năm tài chính tiếp theo, doanh nghiệp cần thực hiện chuyển số dư từ TK 4212 (lợi nhuận sau thuế chưa phân phối của năm trước) về TK 4211 để chuẩn hóa sổ sách kế toán.

Kết chuyển đúng thời điểm là điều kiện cần thiết để duy trì tính liên tục, minh bạch trong hệ thống kế toán và hạn chế sai sót khi lập báo cáo cho năm sau.

2. Cách bút toán kết chuyển lãi lỗ đầu năm, cuối năm

2.1. Kết chuyển lãi lỗ đầu năm

Việc kết chuyển lãi lỗ đầu năm sử dụng Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối. Theo Thông tư 200/2014/TT-BTC, tài khoản 421 gồm hai cấp độ:

- TK 4211: Lợi nhuận sau thuế chưa phân phối các năm trước.

- TK 4212: Lợi nhuận sau thuế chưa phân phối năm hiện tại (năm vừa kết thúc).

Tại thời điểm bắt đầu kỳ kế toán mới, kế toán phải chuyển toàn bộ số dư TK 4212 sang TK 4211 để thể hiện đúng lợi nhuận tích lũy của doanh nghiệp.

Cách hạch toán như sau:

- Trường hợp TK 4212 có số dư bên Nợ, tức doanh nghiệp lỗ. Kế toán thực hiện bút toán kết chuyển:

Nợ TK 4211 – Lợi nhuận sau thuế chưa phân phối các năm trước

Có TK 4212 – Lợi nhuận sau thuế chưa phân phối năm nay

- Trường hợp TK 4212 có số dư bên Có, tức doanh nghiệp lãi. Kế toán thực hiện bút toán kết chuyển:

Nợ TK 4212 – Lợi nhuận sau thuế chưa phân phối năm nay

Có TK 4211 – Lợi nhuận sau thuế chưa phân phối các năm trước

Việc kết chuyển này doanh nghiệp đảm bảo TK 4212 bắt đầu kỳ kế toán mới với số dư bằng 0, chuẩn bị ghi nhận kết quả kinh doanh của năm hiện tại. TK 4211 tích lũy toàn bộ lợi nhuận hoặc lỗ của các năm trước, phục vụ việc phân phối lợi nhuận hoặc trích lập quỹ sau này.

2.2. Kết chuyển lãi lỗ cuối năm

Kết chuyển lãi lỗ cuối năm là một khâu quan trọng trong quy trình khóa sổ kế toán, bảo đảm kết quả hoạt động kinh doanh của doanh nghiệp được xác định chính xác sau kỳ kế toán. Trước khi thực hiện việc chuyển lợi nhuận hoặc lỗ về tài khoản 421, kế toán cần thực hiện các bút toán kết chuyển doanh thu và chi phí, nhằm tổng hợp toàn bộ số liệu vào tài khoản 911 – Xác định kết quả kinh doanh.

Sau đây là các bút toán thường áp dụng cho công việc này:

- Kết chuyển doanh thu bán hàng và dịch vụ thuần:

Ghi Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Ghi Có TK 911 – Xác định kết quả kinh doanh

- Kết chuyển giá vốn hàng bán:

Ghi Nợ TK 911 – Xác định kết quả kinh doanh

Ghi Có TK 632 – Giá vốn hàng bán

- Kết chuyển doanh thu tài chính và thu nhập khác:

Ghi Nợ TK 515 – Doanh thu hoạt động tài chính

Ghi Nợ TK 711 – Thu nhập khác

Ghi Có TK 911 – Xác định kết quả kinh doanh

- Kết chuyển chi phí tài chính và chi phí khác:

Ghi Nợ TK 911 – Xác định kết quả kinh doanh

Ghi Có TK 635 – Chi phí tài chính

Ghi Có TK 811 – Chi phí khác

- Kết chuyển chi phí bán hàng:

Ghi Nợ TK 911 – Xác định kết quả kinh doanh

Ghi Có TK 641 – Chi phí bán hàng

- Kết chuyển chi phí quản lý doanh nghiệp:

Ghi Nợ TK 911 – Xác định kết quả kinh doanh

Ghi Có TK 642 – Chi phí quản lý doanh nghiệp

- Kết chuyển chi phí thuế thu nhập doanh nghiệp hiện hành:

Ghi Nợ TK 911 – Xác định kết quả kinh doanh

Ghi Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành

- Kết chuyển kết quả hoạt động kinh doanh vào lợi nhuận sau thuế chưa phân phối:

-

- Trường hợp kết chuyển lãi:

Ghi Nợ TK 911 – Xác định kết quả kinh doanh

Ghi Có TK 421 – Lợi nhuận sau thuế chưa phân phối

-

- Trường hợp kết chuyển lỗ:

Ghi Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Ghi Có TK 911 – Xác định kết quả kinh doanh

|

MISA meInvoice – Phần mềm hóa đơn điện tử đứng đầu danh sách được Tổng cục Thuế lựa chọn |

3. Hướng dẫn kết chuyển lãi lỗ trên MISA

Quy trình thực hiện kết chuyển lãi lỗ trên phần mềm kế toán MISA được thực hiện như sau:

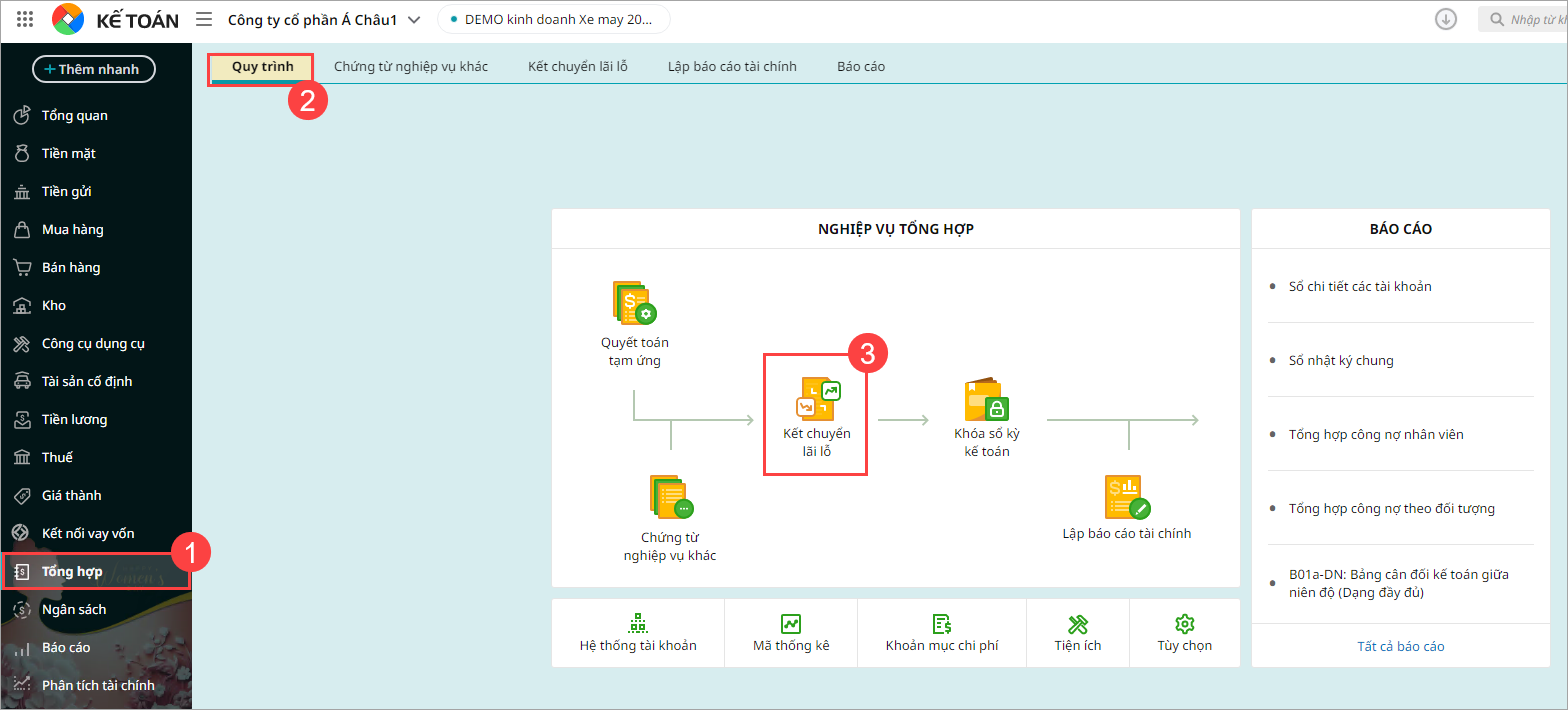

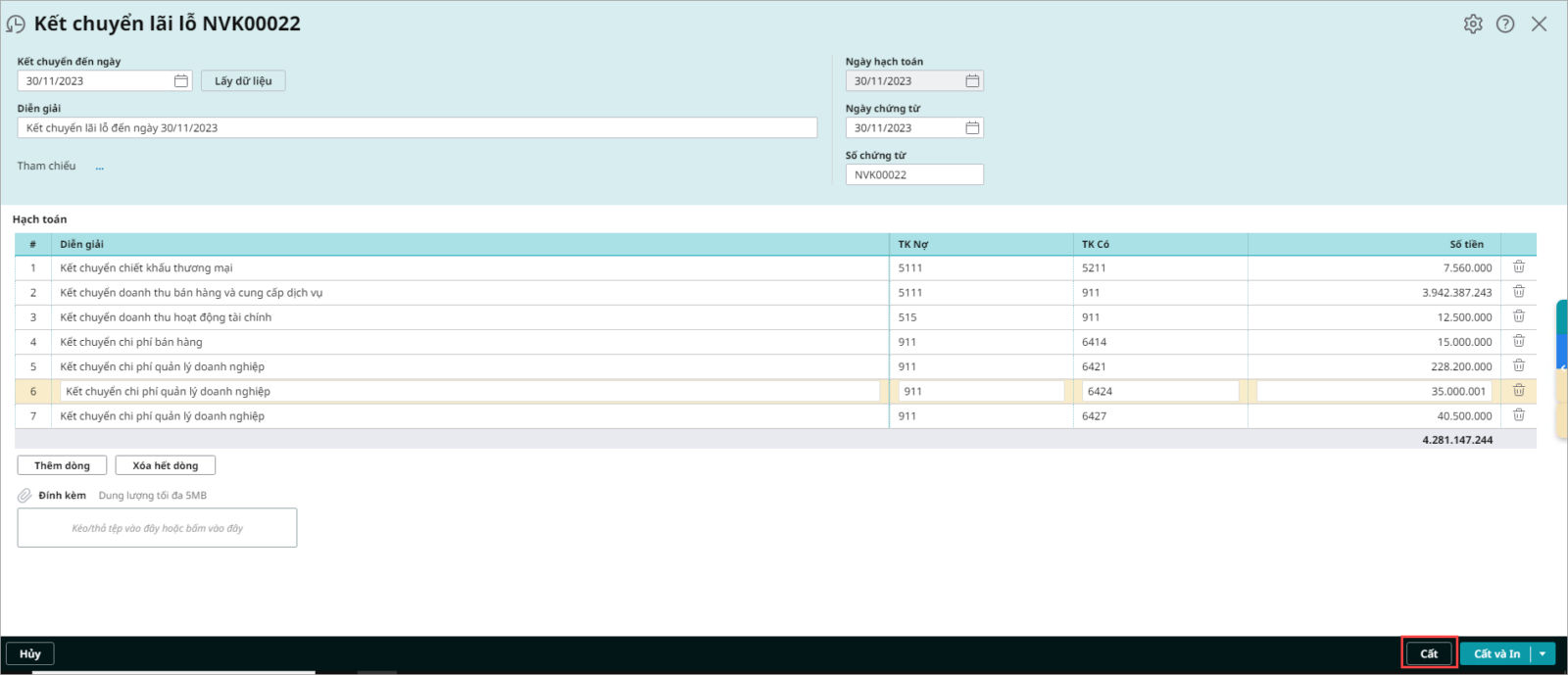

- Bước 1: Truy cập phân hệ Tổng hợp, vào tab Quy trình và chọn chức năng Kết chuyển lãi lỗ.

- Bước 2: Hệ thống sẽ tự động tổng hợp số tiền tương ứng với từng cặp tài khoản cần kết chuyển.

- Bước 3: Khai báo cặp tài khoản kết chuyển, sau đó nhấn Cất để lưu lại.

Lưu ý:

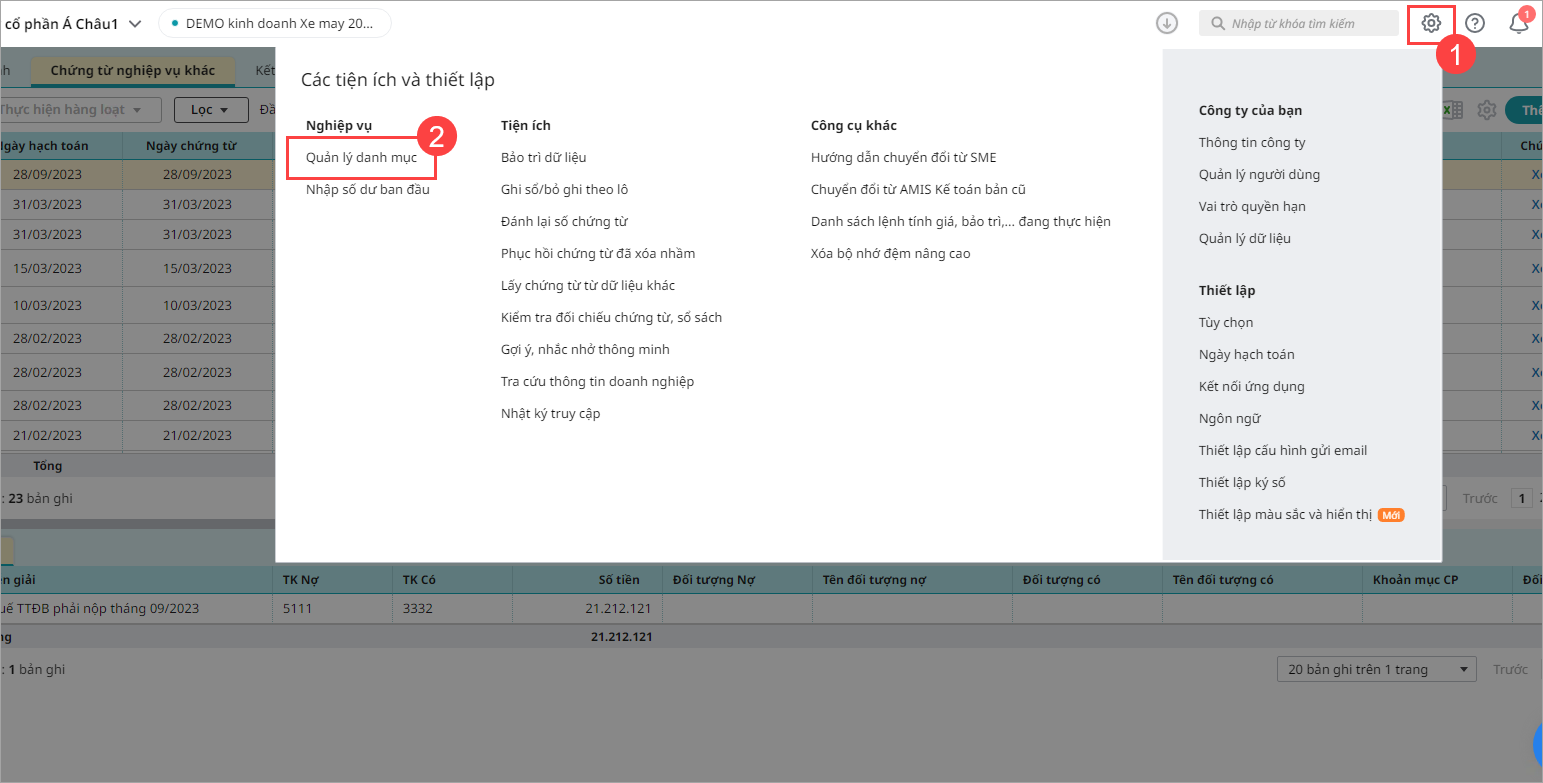

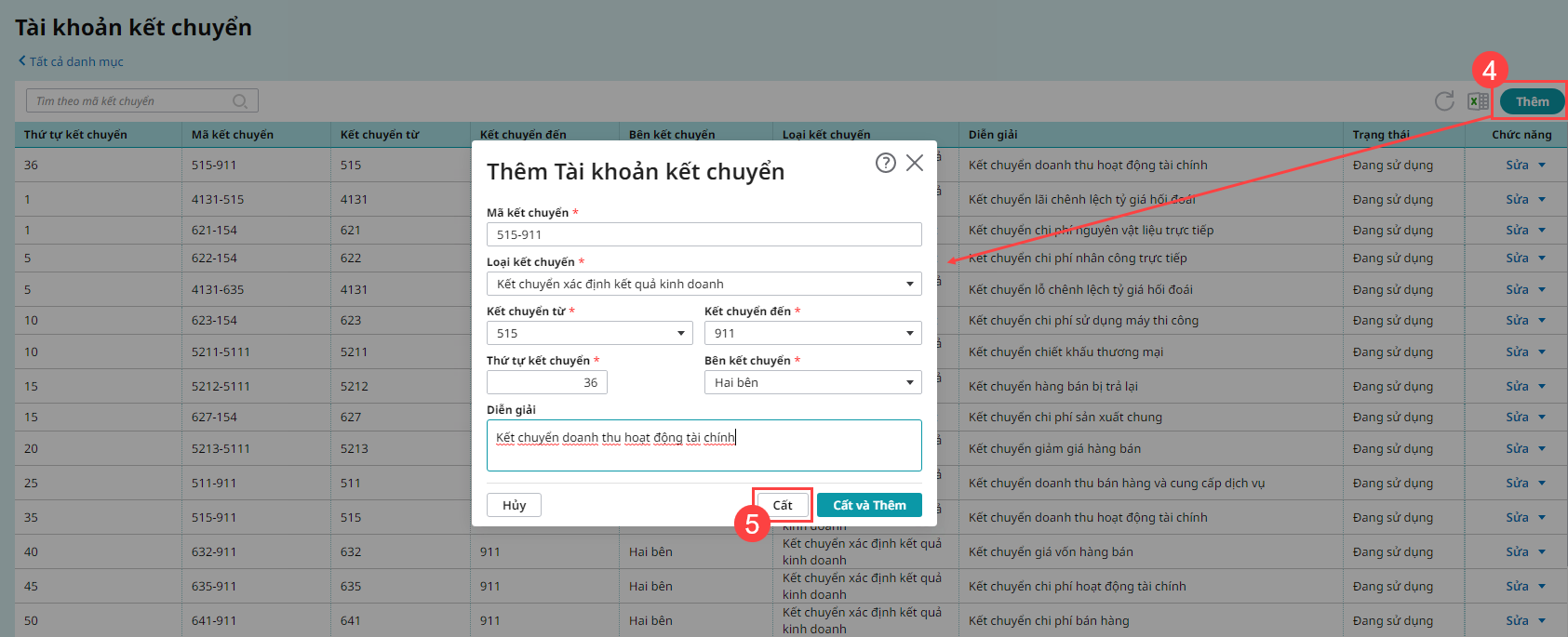

Hệ thống đã thiết lập sẵn các cặp tài khoản kết chuyển. Người dùng có thể bổ sung hoặc chỉnh sửa các cặp tài khoản kết chuyển cho phù hợp với nhu cầu quản lý của doanh nghiệp. Để khai báo cần thực hiện như sau:

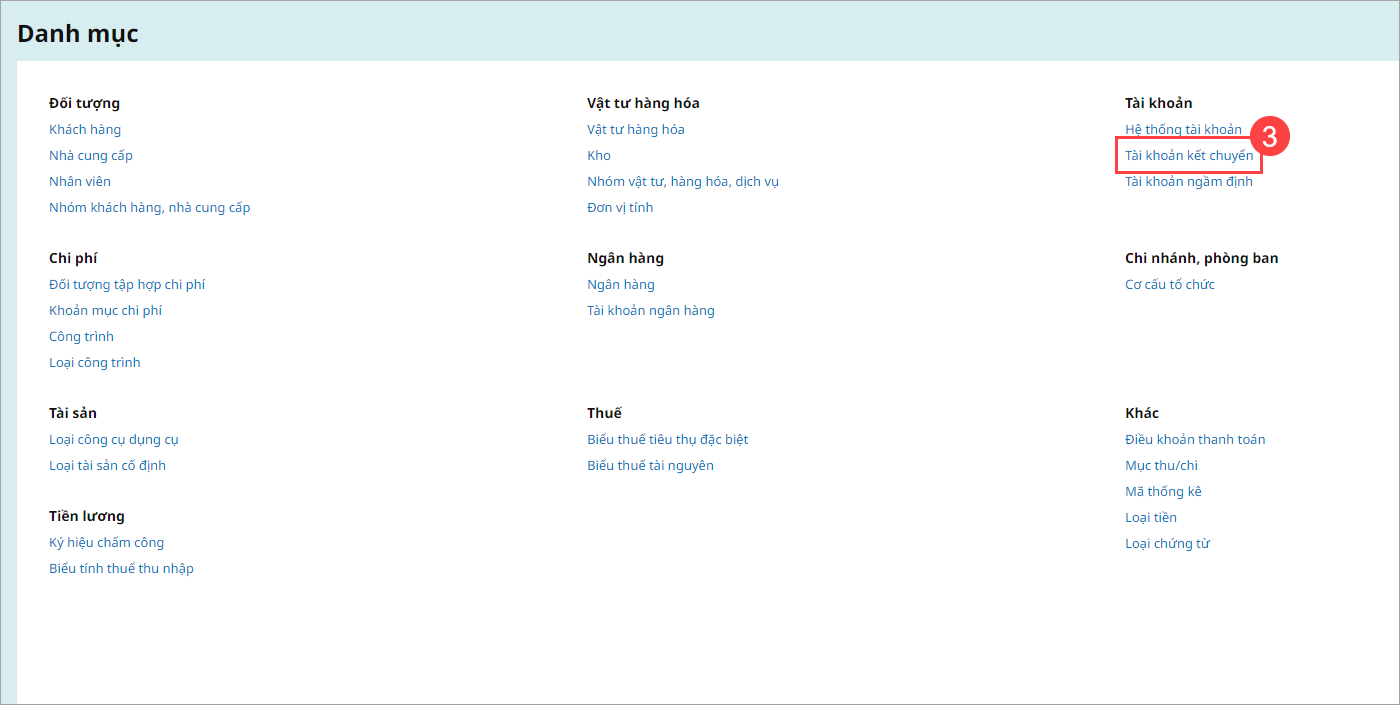

- Vào mục Các tiện ích và thiết lập, chọn Quản lý danh mục.

- Chọn phần Tài khoản kết chuyển.

- Nhấn Thêm để tạo mới cặp tài khoản kết chuyển.

- Khai báo chi tiết cặp tài khoản kết chuyển, rồi nhấn Cất để lưu.

Khi tạo các cặp tài khoản kết chuyển, cần chú ý đúng thứ tự thực hiện.

4. Không kết chuyển lãi lỗ đầu năm có sao không?

Không kết chuyển lãi lỗ đầu năm khiến số liệu mất tính chính xác, làm ảnh hưởng trực tiếp tới việc lập báo cáo và ra quyết định quản lý tài chính doanh nghiệp. Dưới đây là một số hệ quả nếu không thực hiện kết chuyển lãi lỗ đầu năm:

- Số dư tài khoản 4212 không chính xác: Lợi nhuận chưa phân phối của năm trước không được chuyển sang TK 4211, gây sai lệch số liệu trên sổ sách.

- Báo cáo tài chính thiếu minh bạch: Lợi nhuận hoặc lỗ của năm liền kề không được cập nhật đúng, ảnh hưởng đến kết quả trên báo cáo tài chính.

- Ảnh hưởng đến quyết định quản trị: Thông tin về lợi nhuận tích lũy bị sai lệch, nguy cơ dẫn đến các quyết định tài chính, phân phối lợi nhuận hoặc trích lập quỹ không chính xác.

- Vi phạm nguyên tắc kế toán: Không đảm bảo tính liên tục và trung thực của hệ thống kế toán, tiềm ẩn rủi ro khi bị kiểm tra hoặc kiểm toán.

Do đó, việc kết chuyển lãi lỗ là một bước quan trọng trong quy trình kế toán cuối kỳ để xác định kết quả hoạt động kinh doanh và phản ánh chính xác tình hình tài chính của doanh nghiệp ở kỳ kế toán mới.

Hiện nay, mặc dù có nhiều nhà cung cấp hóa đơn điện tử trên thị trường, nhưng phần mềm hóa đơn điện tử MISA meInvoice vẫn luôn là lựa chọn hàng đầu của các doanh nghiệp bởi những lý do sau:

- Là phần mềm hóa đơn điện tử được tin dùng hàng đầu tại Việt Nam, đảm bảo phát hành hoá đơn điện tử có mã/không mã của CQT; hóa đơn điện tử khởi tạo từ máy tính tiền đáp ứng Nghị định 123/2020, Nghị định số 70/2025 và Thông tư 32/2025 mới nhất

- Chủ động việc lập hóa đơn khi có phát sinh bán hàng hóa, dịch vụ; phát hành hóa đơn điện tử trên mọi thiết bị từ điện thoại, máy tính, tablet…

- Bộ giải pháp đáp ứng nhu cầu của mọi quy mô, ngành nghề kinh doanh (doanh nghiệp, hộ kinh doạnh, đơn vị hành chính sự nghiệp…)

- Kết nối với hơn +70 phần mềm bán hàng, quản trị, phần mềm kế toán phổ biến nhất hiện nay

- Chủ động trong xử lý sai, sót phát sinh ngay trên thiết bị của người nộp thuế.

- Nhận được sự hỗ trợ nhanh chóng, tận tình và đúng nghiệp vụ từ đơn vị cung cấp phần mềm hóa đơn điện uy tín.

Quý doanh nghiệp quan tâm nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA meInvoice, vui lòng ĐĂNG KÝ tại: