Invoice là gì? Tại sao nó lại là chứng từ không thể thiếu trong mọi giao dịch kinh doanh và xuất nhập khẩu? Và quan trọng hơn, làm thế nào để mỗi hóa đơn doanh nghiệp phát hành đều “chuẩn không cần chỉnh”? Hãy cùng MISA meInvoice khám phá, làm rõ ngay sau đây!

1. Tổng quan về Invoice

1.1 Khái niệm invoice là gì?

“Hóa đơn” trong tiếng Anh thường là “invoice“. Cụ thể Khoản 1, Điều 3, Nghị định 123/2020/NĐ-CP định nghĩa hóa đơn như sau:

Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Hóa đơn được thể hiện theo hình thức hóa đơn điện tử hoặc hóa đơn do cơ quan thuế đặt in.

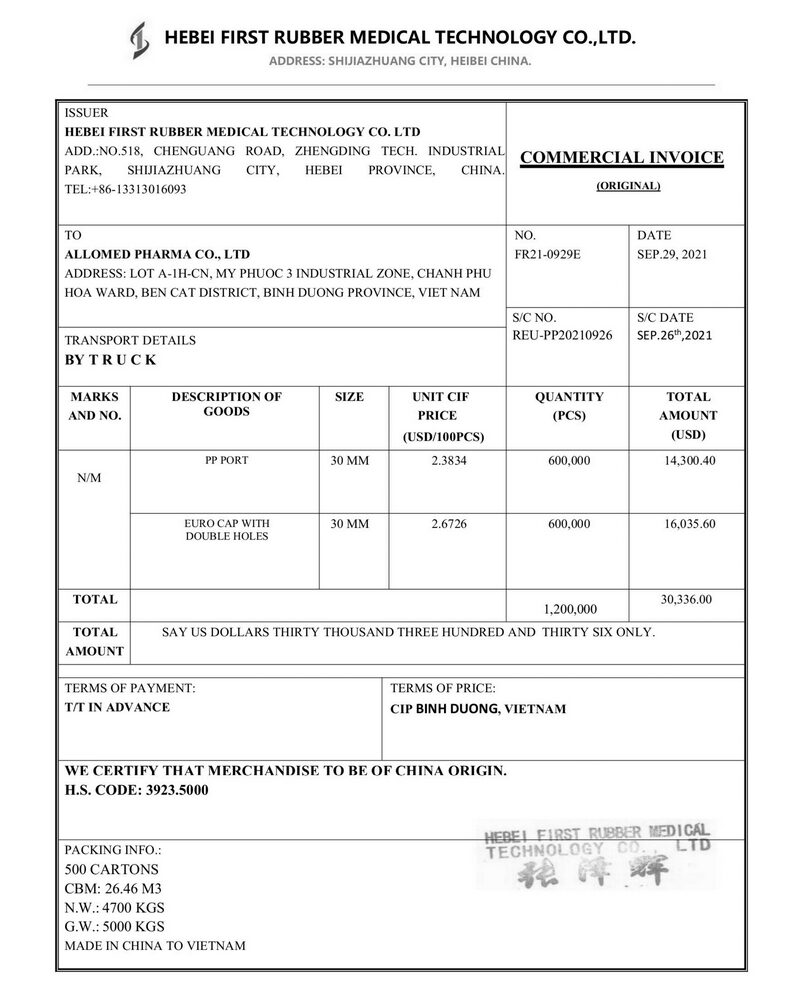

Invoice trong kinh doanh thương mại do bên bán lập để xác nhận giao dịch mua bán giữa hai bên. Đây là một trong những giấy tờ vô cùng quan trọng để doanh nghiệp tiến hành việc thanh toán, khai thuê hay làm thủ tục hải quan cho hàng hóa của mình.

Trong lĩnh vực xuất nhập khẩu invoice là chứng từ xác nhận giá trị thực của hàng hóa, thể hiện rõ nội quy và trách nhiệm của cả bên mua và bên bán, tránh được các trường hợp tranh chấp về quyền lợi cũng như tài chính, giao dịch mua bán trở nên rõ ràng, hỗ trợ quá trình thông quan.

1.2 Vai trò của Invoice trong kinh doanh và xuất nhập khẩu

Invoice là một chứng từ có vai trò quan trọng trong kinh doanh thương mại và xuất nhập khẩu, cụ thể như sau:

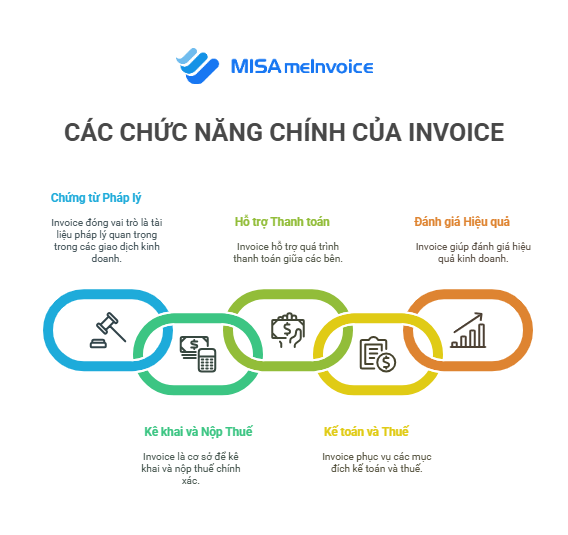

Invoice là một chứng từ có vai trò quan trọng trong kinh doanh thương mại và xuất nhập khẩu, cụ thể như sau:

- Chứng từ pháp lý quan trọng: Invoice xác nhận, chứng minh rằng một giao dịch đã diễn ra giữa người bán và người mua. Trong trường hợp có tranh chấp hoặc kiểm toán, invoice sẽ là bằng chứng hợp pháp về việc mua bán hàng hóa hoặc dịch vụ.

- Là căn cứ để kê khai và nộp thuế: Invoice là chứng từ hợp pháp để cơ quan thuế xác định số thuế GTGT (VAT), thuế thu nhập doanh nghiệp và các loại thuế khác mà doanh nghiệp phải nộp hoặc được khấu trừ.

- Công cụ hỗ trợ quá trình thanh toán: Invoice cung cấp thông tin chi tiết về số tiền cần thanh toán, phương thức thanh toán và thời hạn thanh toán, giúp quá trình thanh toán diễn ra nhanh chóng.

- Phục vụ công tác kế toán và thuế: Đối với người bán Invoice ghi nhận doanh thu, các khoản phải thu, đối với người mua, ghi nhận chi phí mua hàng, hàng tồn kho, các khoản phải trả. Việc lưu giữ tất cả các Invoice bán hàng và mua hàng giúp các doanh nghiệp báo cáo thu nhập chính xác và đảm bảo nộp đúng và đủ thuế theo quy định.

- Đánh giá hiệu quả kinh doanh: Thông tin từ invoice có thể được sử dụng để phân tích xu hướng bán hàng, đánh giá hiệu quả của các chiến lược kinh doanh có đang hiệu quả không.

| → Bài viết cùng chủ đề:

|

1.3 So sánh Invoice với Bill và Receipt

Ngoài ra, bạn cũng có thể gặp các từ khác như “bill” hoặc “receipt” cũng được coi là hóa đơn. Dưới đây là những điểm khác nhau giúp bạn dễ dàng phân biệt:

| Tiêu chí | Invoice | Bill | Receipt |

| Đối tượng lập | Người bán | Đơn vị bán lẻ | Người nhận tiền |

| Mục đích sử dụng | Dùng trong các giao dịch lớn trong kinh doanh thương mại và xuất nhập khẩu. | Thường được dùng cho hóa đơn các dịch vụ hoặc ăn uống (ví dụ: hóa đơn nhà hàng, hóa đơn tiền điện/nước). | Thường dùng để xác nhận bạn đã thanh toán xong (biên lai) cho các giao dịch. |

| Thời điểm lập | Trước khi giao hàng | Khi hàng được giao | Khi nhận thanh toán |

| Nội dung | Liệt kê chi tiết hàng hóa hoặc dịch vụ và giá tiền tương ứng. | Thông tin sản phẩm, giá tiền. | Số tiền, lý do thu, ngày thu |

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay. |

2. Các loại Invoice phổ biến hiện nay

Dưới đây là những loại invoice được doanh nghiệp sử dụng phổ biến:

2.1. Value Added tax invoice – Hóa đơn GTGT

Căn cứ khoản 1 Điều 8, Nghị định 123/2020/NĐ-CP quy định hóa đơn GTGT – Value Added tax invoice cụ thể như sau:

1. Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

a) Bán hàng hóa, cung cấp dịch vụ trong nội địa;

b) Hoạt động vận tải quốc tế;

c) Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

d) Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

Hóa đơn GTGT hay còn gọi là hóa đơn đỏ, hóa đơn VAT là chứng từ dành cho các tổ chức khai thuế GTGT, được người bán lập xuất cho người mua hàng hóa, dịch vụ nhằm ghi nhận giá trị hàng hóa, dịch vụ đã cung cấp để phục vụ cho việc kê khai, nộp thuế GTGT.

Cạnh đó, căn cứ điểm b khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP có hiệu lực từ ngày 01/6/2025 bổ sung khoản 9 vào Điều 4 Nghị định 123/2020/NĐ-CP, Hóa đơn GTGT tích hợp biên lai thu thuế, phí, lệ phí và hóa đơn trên cùng một định dạng điện tử để giao cho người mua nếu cùng thực hiện thu thuế, phí, lệ phí và tiền bán hàng hóa, cung cấp dịch vụ của một khách hàng.

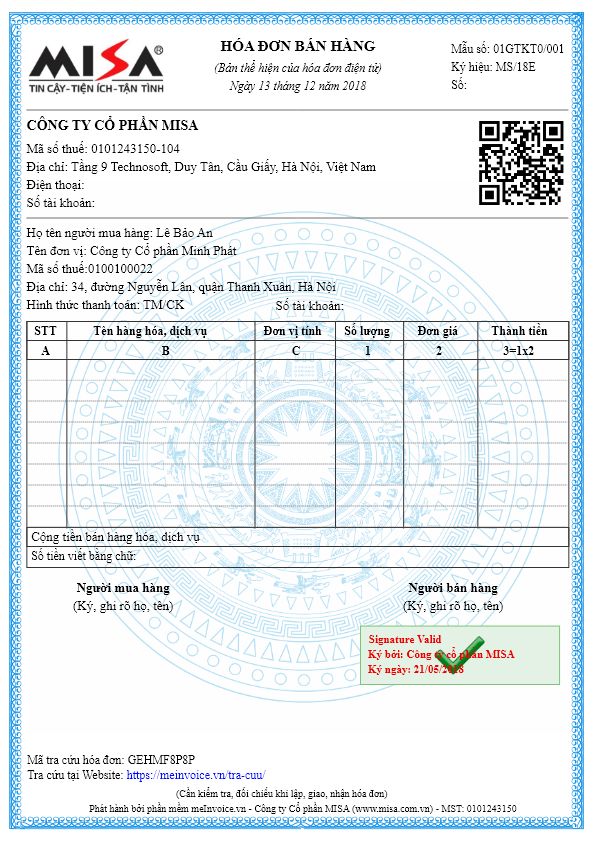

2.2. Sales invoice – Hóa đơn bán hàng

Hóa đơn bán hàng là một chứng từ quan trọng chứng minh việc mua bán hàng hóa dịch vụ giữa người bán và người mua, hỗ trợ quản lý kinh doanh và giữ cho quá trình mua bán diễn ra một cách minh bạch và hiệu quả.

Căn cứ quy định Khoản 2, Điều 8, Nghị định 123/2020/NĐ-CP hóa đơn bán hàng – Sales invoice được sử dụng cho các hoạt động kinh doanh cụ thể sau:

a) Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

– Bán hàng hóa, cung cấp dịch vụ trong nội địa;

– Hoạt động vận tải quốc tế;

– Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

– Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.”

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

|

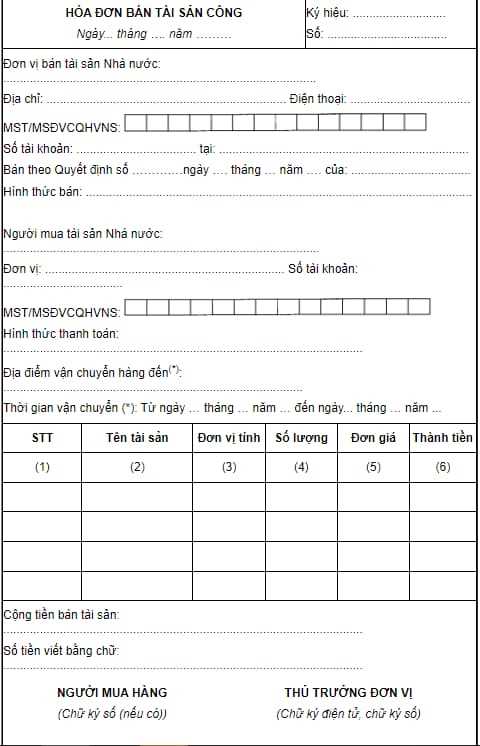

2.3. Hóa đơn điện tử bán tài sản công

Căn cứ, Khoản 2 Điều 95 Nghị định 151/2017/NĐ-CP sửa đổi tại Nghị định 114/2024/NĐ-CP, hóa đơn bán tài sản công là hình thức hóa đơn được in theo mẫu số 08/TSC-HĐ do bộ tài chính ban hành sử dụng khi thực hiện bán tài sản công của cơ quan nhà nước, tài sản kết cấu hạ tầng của dự án sử dụng vốn nhà nước.

Hóa đơn điện tử bán tài sản công được sử dụng khi bán, chuyển nhượng các loại tài sản công sau đây:

a) Tài sản công tại cơ quan, tổ chức, đơn vị (bao gồm cả nhà ở thuộc sở hữu nhà nước).

b) Tài sản kết cấu hạ tầng do Nhà nước đầu tư, quản lý (bao gồm cả trường hợp bán, chuyển nhượng quyền thu phí sử dụng tài sản kết cấu hạ tầng do Nhà nước đầu tư, quản lý, chuyển nhượng quyền khai thác tài sản kết cấu hạ tầng do Nhà nước đầu tư, quản lý).

c) Tài sản công được Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp.

d) Tài sản của dự án sử dụng vốn nhà nước.

đ) Tài sản được xác lập quyền sở hữu toàn dân.

e) Tài sản công bị thu hồi theo quyết định của cơ quan, người có thẩm quyền.

g) Vật tư, vật liệu thu hồi được từ việc bảo dưỡng, sửa chữa, xử lý tài sản công.”

Như vậy, hóa đơn điện tử bán tài sản công được sử dụng khi bán, chuyển nhượng các tài sản công thực hiện theo quy định của pháp luật về quản lý, sử dụng tài sản công.

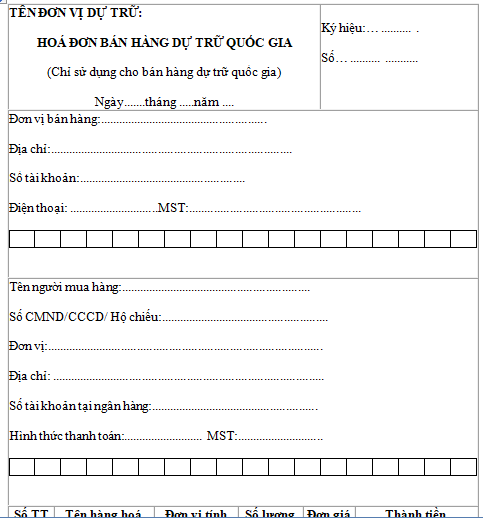

2.4. Hóa đơn điện tử bán hàng dự trữ quốc gia

Căn cứ Khoản 1 Điều 3 Thông tư 16/2012/TT-BTC quy định hóa đơn điện tử bán hàng dự trữ quốc gia là:

Chứng từ do đơn vị dự trữ bán hàng dự trữ quốc gia lập, ghi nhận thông tin bán hàng dự trữ quốc gia theo quy định của pháp luật. Hoá đơn bán hàng dự trữ quốc gia được in theo mẫu. Kích thước khổ giấy in hóa đơn bán hàng dự trữ quốc gia phải là: rộng 19 cm, dài 27 cm.

Đối tượng sử dụng hóa đơn bán hàng dự trữ quốc gia bao gồm:

- Tổng cục Dự trữ Nhà nước;

- Các Cục Dự trữ Nhà nước khu vực;

- Các Chi cục Dự trữ Nhà nước trực thuộc Cục Dự trữ Nhà nước khu vực;

- Các Bộ, ngành và các đơn vị dự trữ thuộc các Bộ, ngành được giao nhiệm vụ trực tiếp quản lý, nhập, xuất, bảo quản hàng dự trữ quốc gia.

Căn cứ điểm a và điểm b khoản 1 Điều 11 Thông tư 16/2012/TT-BTC, đơn vị dự trữ chỉ được lập hóa đơn bán hàng dự trữ quốc gia trong trường hợp xuất bán, xuất viện trợ hàng dự trữ quốc gia.

2.5. Các loại hóa đơn khác

Căn cứ Khoản 5, Khoản 6, Điều 8, Nghị định 123/2020/NĐ-CP, các loại hóa đơn khác, gồm:

a) Tem, vé, thẻ có hình thức và nội dung quy định tại Nghị định 123/2020/NĐ-CP;

b) Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng trừ trường hợp quy định tại điểm a khoản này có hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

Các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý.

3. Quy định lập invoice hợp lệ mới nhất

3.1. Về hình thức thể hiện hóa đơn

Căn cứ Khoản 2, Điều 3, Nghị định 123/2020/NĐ-CP quy định hình thức thể hiện của hóa đơn bao gồm: Hóa đơn điện tử và hóa đơn đặt in, tự in, mua của cơ quan thuế. Việc lựa chọn hình thức hóa đơn phù hợp phụ thuộc vào loại hình doanh nghiệp và quy định của pháp luật.

Hóa đơn điện tử được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hóa đơn điện tử gồm 3 loại chính:

- Hóa đơn điện tử có mã của cơ quan thuế: Cơ quan thuế cấp mã số riêng cho từng hóa đơn trước khi gửi cho người mua, được áp dụng cho doanh nghiệp có rủi ro thuế cao hoặc hộ kinh doanh bắt buộc sử dụng.

- Hóa đơn điện tử không mã của cơ quan thuế: Doanh nghiệp tự phát hành, không cần cơ quan thuế cấp mã trước khi sử dụng, áp dụng cho doanh nghiệp có tình hình tài chính ổn định, ít rủi ro thuế.

- Hóa đơn điện tử khởi tạo từ máy tính tiền: Hộ kinh doanh, cá nhân kinh doanh bắt buộc sử dụng theo Nghị định 70/2025/NĐ-CP, là hóa đơn có mã của cơ quan thuế hoặc dữ liệu điện tử được chuyển đến cơ quan thuế.

Hóa đơn do cơ quan Thuế đặt in được thể hiện dưới dạng giấy do cơ quan thuế đặt in để bán cho tổ chức, cá nhân thuộc đối tượng và trường hợp được mua hóa đơn của cơ quan thuế theo quy định để sử dụng khi bán hàng hóa, cung cấp dịch vụ.

3.2. Về nội dung hóa đơn

Căn cứ Nghị định 123/2020/NĐ-CP, Nghị định 70/2025/NĐ-CP và Thông tư 78/2021/TT-BTC quy định nội dung invoice phải có những thông tin sau đây:

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn.

- Tên liên hóa đơn áp dụng đối với hóa đơn do cơ quan thuế đặt in thực hiện theo hướng dẫn của Bộ Tài chính.

- Số hóa đơn

- Tên, địa chỉ, mã số thuế của người bán

- Tên, địa chỉ, mã số thuế của người mua

- Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

- Chữ ký của người bán, chữ ký của người mua

- Thời điểm lập hóa đơn và được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch.

- Thời điểm ký số trên HĐĐT.

- Mã của cơ quan thuế đối với HĐĐT có mã của cơ quan thuế.

- Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) và các nội dung khác liên quan (nếu có).

- Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn do cơ quan thuế đặt in.

3.3. Về thời điểm lập hóa đơn

Nghị định số 70/2025/NĐ-CP sửa đổi, bổ sung khoản 1, khoản 2 Điều 9 Nghị định số 123/2020/NĐ-CP về thời điểm lập hóa đơn đối với một số trường hợp cụ thể như:

- Cung cấp dịch vụ số lượng lớn;

- Phát sinh thường xuyên;

- Cần thời gian đối soát số liệu;

- Hoạt động tìm kiếm thăm dò;

- Khai thác và chế biến dầu thô;

- Hoạt động cho vay;

- Đại lý đổi ngoại tệ

- Hoạt động kinh doanh vận tải hàng khách bằng xe taxi có sử dụng phần mềm tính tiền;

- Hoạt động khám chữa bệnh.

Xem chi tiết cụ thể quy định thời điểm thời điểm lập theo nghị định 70 tại đây.

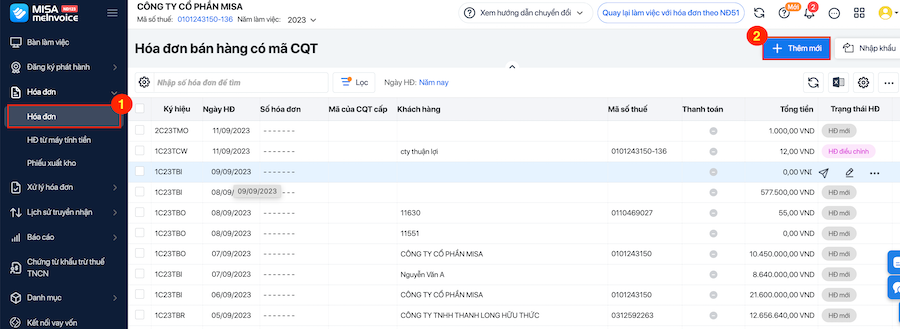

4. Cách lập và xuất invoice trên phần mềm MISA meInvoice

Bước 1: Đăng nhập phần mềm hóa đơn MISA meInvoice

- Người dùng đăng nhập phần mềm MISA meInvoice bằng mã số thuế và số điện thoại.

Bước 2: Lựa chọn hóa đơn muốn lập và xuất:

- Tại mục Hóa đơn, chọn loại hóa đơn muốn lập (Hóa đơn bán hàng/Hóa đơn từ máy tính tiền/Phiếu xuất kho) > Chọn “Thêm mới”

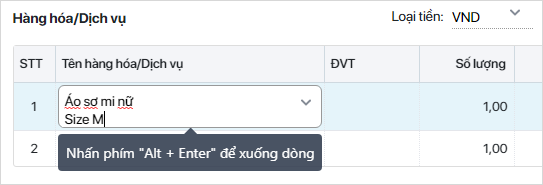

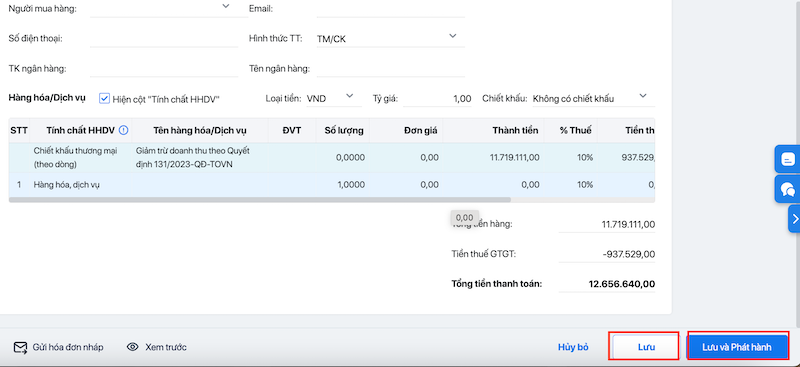

Bước 3: Điền đầy đủ các thông tin vào hóa đơn

- Thông tin người mua: Họ tên, số điện thoại, mã số thuế, địa chỉ, email, TK ngân hàng…

- Hình thức thanh toán: Trạng thái đã thanh toán hay chưa; Thanh toán bằng Chuyển khoản/Tiền mặt?

- Thông tin hàng hóa/dịch vụ: Tên hàng hóa, số lượng, đơn giá, chiết khấu, thuế suất…

- Có thể khai báo tên hàng hóa nhiều dòng bằng cách nhấn tổ hợp phím Alt + Enter.

Lưu ý:

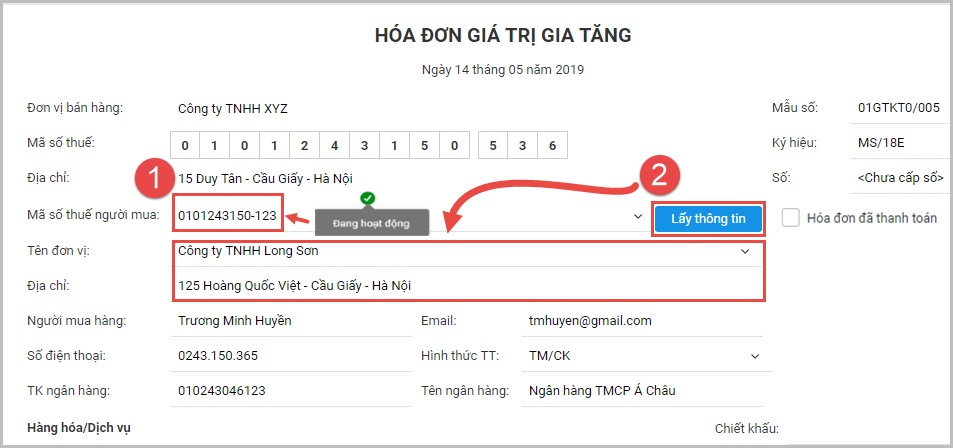

- Anh/Chị đang sử dụng hóa đơn điện tử của MISA meInvoice, phần mềm sẽ cho phép tự động lấy thông tin của khách hàng (Tên đơn vị và Địa chỉ) theo dữ liệu của cơ quan thuế khi nhập “Mã số thuế người mua”.

- Ngoài ra, Anh/Chị cũng có thể kiểm tra tình trạng hoạt động của khách hàng đó.

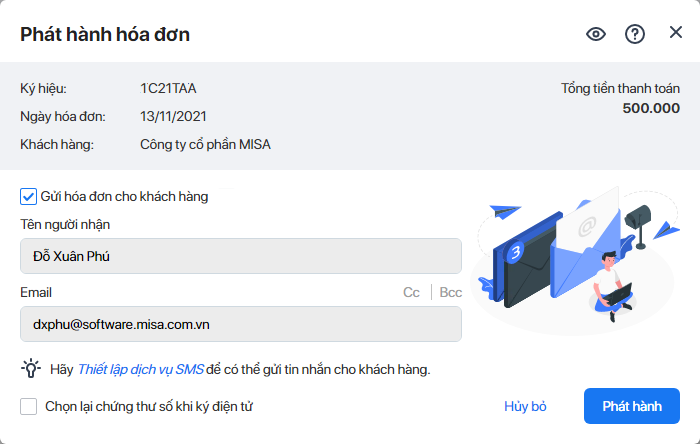

Bước 4: Kiểm tra, phát hành và gửi hóa đơn cho khách hàng

- Kiểm tra thông tin hóa đơn người dùng nhấn “Lưu” để lưu trữ lại thông tin hóa đơn đã lập hoặc nhấn “Lưu và phát hành” để phát hành ngay hóa đơn đã lập.

- Ngay sau khi nhận được mã của cơ quan thuế, tích chọn “Gửi hóa đơn cho khách hàng”.

Bước 5: Lưu trữ hóa đơn

- Sau khi lập hóa đơn điện tử trên phần mềm MISA meInvoice người dùng có thể Tra cứu, tìm kiếm và thực hiện các chức năng như Xem/Sửa/Xóa…hóa đơn trên danh sách.

- Có thể thiết lập các thông tin mở rộng để khai báo khi lập hóa đơn nhưng không hiển thị lên hóa đơn phục vụ công tác quản lý của doanh nghiệp.

5. Một số lưu ý quan trọng khi lập invoice

Danh nghiệp cần lưu ý một số điểm quan trọng sau đây để tránh sai sót khi lập và xuất invoice:

- Đúng với nội dung nghiệp vụ kinh tế phát sinh;

- Chỉ xuất hóa đơn điện tử với danh mục ngành hàng đã được doanh nghiệp đăng ký kinh doanh tại Sở kế hoạch và Đầu tư, đã được cấp giấy chứng nhận đăng ký kinh doanh bởi Cơ quan đăng ký kinh doanh có thẩm quyền;

- Phải ghi đúng mức thuế suất theo quy định của Bộ Tài chính khi xuất hóa đơn;

- Phải ghi rõ “Người mua không lấy hóa đơn” trong trường hợp người mua không lấy hóa đơn;

- Phải ghi đầy đủ, rõ ràng, chính xác các nội dung trong hóa đơn điện tử: danh mục hàng hóa, dịch vụ theo đúng chứng từ như hợp đồng kinh tế, biên bản giao hàng, biên bản nghiệm thu.

MISA meInvoice – Giải pháp hóa đơn điện tử toàn diện

Phần mềm hóa đơn điện tử MISA meInvoice sở hữu nhiều ưu điểm vượt trội:

✔️ Đáp ứng mọi thông tư, nghị định, đầy đủ nghiệp vụ phát hành, quản lý hóa đơn

✔️ Nhận – truyền – lưu trữ dữ liệu hóa đơn điện tử với Tổng Cục Thuế: Tờ khai đăng ký, thay đổi đăng ký sử dụng, thông báo sai sót

✔️ Quản trị toàn diện giúp người bán thực hiện phát hành, quản lý, báo cáo hóa đơn mọi lúc, mọi nơi qua mobile, website, desktop

✔️ Kết nối miễn phí và kế thừa các dữ liệu từ phần mềm kế toán của MISA (AMIS, SME): Dữ liệu đồng bộ nhanh chóng, chính xác, chung đầu mối liên hệ

✔️ Kết nối với hơn +60 phần mềm bán hàng, quản trị phổ biến để phát hành hóa đơn điện tử mà không phải nhập liệu nhiều lần.

✔️ Hỗ trợ tra cứu thuế suất thuế GTGT của từng mặt hàng theo chính sách giảm thuế mới nhất ngay trên phần mềm

✔️ An toàn, bảo mật: Phần mềm hóa đơn điện tử đầu tiên tại Việt Nam đảm bảo an toàn, bảo mật và chống làm giả hóa đơn.

Bên cạnh đó, MISA meInvoice đã vượt qua quá trình thẩm định, xét duyệt khắt khe nhất và được Tổng Cục Thuế lựa chọn là một trong những đơn vị uy tín hàng đầu cung cấp giải pháp hóa đơn điện tử; đồng thời được trang bị các tính năng và nghiệp vụ để đáp ứng đầy đủ các quy định về HĐĐT theo Nghị định 123, Thông tư 78/2021/TT-BTC, cũng như update nhanh chóng để đáp ứng các quy định về mức thuế suất hóa đơn như theo Nghị quyết 43/2022/QH15, Nghị định số 15/2022/NĐ-CP và các nghị định khác sắp tới.

Đây vừa là vinh dự, vừa là sự ghi nhận cho những nỗ lực không ngừng của người MISA trong hành trình nghiên cứu và phát triển những sản phẩm tiện ích để đồng hành cùng cộng đồng doanh nghiệp Việt.

Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA, vui lòng ĐĂNG KÝ tại đây: