6 mẫu công văn giải trình thuế phổ biến được các tổ chức, doanh nghiệp sử dụng để làm rõ các vấn đề vướng mắc khi làm việc với cơ quan Thuế bạn có thể tham khảo và tải về. Xem ngay.

Tìm hiểu thêm:

|

1. 6 Mẫu công văn giải trình thuế phổ biến hiện nay

Dưới đây là 6 mẫu công văn giải trình thuế được các tổ chức, doanh nghiệp sử dụng trong năm qua.

1.1. Mẫu Công văn giải trình với Cơ quan Thuế chung

Tải mẫu công văn giải trình thuế chung: TẠI ĐÂY

| CÔNG TY CỔ PHẦN MISA

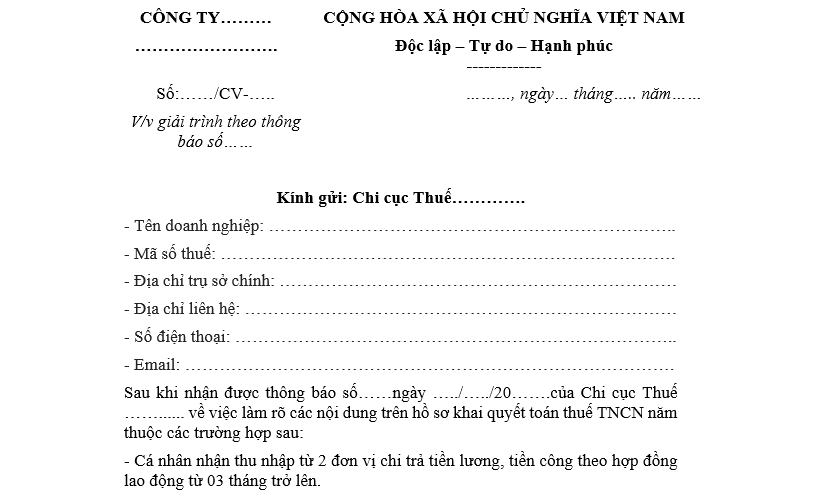

———————— |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc ———o0o———- |

| Số: 01/2021/KTTU | Hà Nội, ngày…tháng….năm……. |

CÔNG VĂN GIẢI TRÌNH

(V/v ………………………………………………………………)

Kính gửi: CHI CỤC THUẾ …………………………..

– Tên doanh nghiệp: CÔNG TY CỔ PHẦN MISA

– Mã số thuế: 0101243150

– Địa chỉ trụ sở chính: Tầng 9, tòa nhà Technosoft, phố Duy Tân, Phường Cầu Giấy, Thành phố Hà Nội

– Người đại diện theo pháp luật: ………………………………

– Điện thoại: ………………………..

Nội dung giải trình:

………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………

Công ty chúng tôi làm công văn giải trình này, gửi tới Chi cục thuế …………………………… để giải trình về việc ………………………………………………

Công ty chúng tôi xin cam kết nội dung trên là đúng và xin hoàn toàn chịu trách nhiệm trước pháp luật.

Xin trân trọng kính chào!

| Nơi nhận:

– Như trên. – Lưu VP. |

ĐẠI DIỆN DOANH NGHIỆP

GIÁM ĐỐC (Ký, ghi rõ họ tên và đóng dấu) |

Trong thực tiễn quản lý thuế, mẫu công văn giải trình thuế là văn bản quan trọng để doanh nghiệp làm rõ số liệu, căn cứ khấu trừ, kê khai và quyết toán thuế TNCN theo yêu cầu của cơ quan thuế. Việc soạn thảo công văn đúng trọng tâm chỉ là điều kiện cần; điều kiện đủ là doanh nghiệp phải có dữ liệu chuẩn hóa, chứng từ đầy đủ và truy xuất nhanh để bảo đảm nội dung giải trình có căn cứ, thống nhất và hạn chế rủi ro bị yêu cầu giải trình bổ sung.

Do đó, việc ứng dụng phần mềm AMIS Thuế TNCN là cần thiết nhằm quản lý tập trung và tự động hóa nghiệp vụ, từ xuất chứng từ khấu trừ thuế TNCN điện tử, đăng ký MST cá nhân, đăng ký người phụ thuộc, đến kê khai tháng/quý/lần phát sinh và quyết toán thuế TNCN hằng năm, phục vụ giải trình chính xác và kịp thời.

1.2. Công văn giải trình thuế thu nhập cá nhân

Tải công văn giải trình thuế thu nhập cá nhân TẠI ĐÂY

1.3. Công văn giải trình thuế về hóa đơn rủi ro

Tải công văn giải trình thuế về hóa đơn rủi ro TẠI ĐÂY.

Để hạn chế những rủi ro về hóa đơn quý khách nên thực hiện tra cứu hóa đơn điện tử nhằm đảm bảo tính hợp lệ, hợp pháp trước khi sử dụng.

Xem thêm: 5 mẫu công văn giải trình về hóa đơn phổ biến hiện nay

1.4. Công văn giải trình chậm nộp tờ khai thuế

Tải mẫu công văn chậm nộp tờ khai thuế TẠI ĐÂY

1.5. Công văn giải trình chênh lệch thuế GTGT đầu vào

Tải mẫu công văn giải trình chênh lệch thuế GTGT đầu vào TẠI ĐÂY

1.6. Công văn giải trình chênh lệch thuế GTGT đầu ra

Tải công văn giải trình chênh lệch thuế GTGT đầu ra: TẠI ĐÂY

2. Hướng dẫn ghi thông tin trên mẫu công văn giải trình thuế

Đối với một công văn giải trình thuế phù hợp với quy định của pháp luật, người soạn nội dung của công văn giải trình cần đáp ứng được những nội dung sau:

- Quốc hiệu, tiêu ngữ.

- Thời gian, địa điểm gửi công văn giải trình thuế lên cơ quan thuế.

- Tên cơ quan nhận công văn.

- Thông tin của cơ quan, doanh nghiệp thực hiện giải trình gồm:

- Tên cơ quan, tổ chức, doanh nghiệp.

- Mã số thuế.

- Địa chỉ cơ quan, tổ chức, doanh nghiệp.

- Liên hệ: điện thoại, email, fax.

- Người đại diện pháp lý của cơ quan, doanh nghiệp thực hiện giải trình.

- Họ tên.

- Chức vụ.

- Căn cước công dân.

- Nơi cư trú.

- Nội dung về vấn đề giải trình thuế cần:

- Nêu rõ nguyên nhân phải giải trình thuế, lý do xảy ra sai xót.

- Giải pháp khắc phục, kiến nghị, yêu cầu với cơ quan thuế.

- Lưu ý: Nội dung phải đảm bảo tính trung thực, chính xác không được gian dối. Nếu vi phạm cơ quan, tổ chức sẽ phải chịu trách nhiệm theo quy định pháp luật hiện hành.

- Xác nhận bởi người đứng đầu doanh nghiệp giải trình thuế: Ký tên, đóng dấu.

- Xuất chứng từ khấu trừ thuế TNCN điện tử

- Đăng ký MST cá nhân

- Đăng ký người phụ thuộc

- Quyết toán thuế TNCN hàng năm;

- Kê khai thuế TNCN hàng tháng/quý/lần phát sinh;

3. Cách nộp công văn giải trình thuế qua mạng

Để nộp công văn giải trình thuế qua mạng bạn thực hiện theo 8 bước sau:

- Bước 1: Đăng nhập etax mobile qua VNeID mức 2 của người đại diện pháp luật

- Bước 2: Chọn Tra cứu tờ khai. Hệ thống hiển thị thông tin:

- Mã số thuế: Hiển thị mã số thuế trên tờ khai

- Mã hồ sơ: Hiển thị mã hồ sơ

- Trạng thái: Giải trình, bổ sung

- Ngày nộp hồ sơ: Hiển thị ngày nộp hồ sơ

- Danh sách thông báo

- Bước 3: Nhấn “Xem chi tiết“, hệ thống hiển thị chi tiết tờ khai 01/ĐKTĐ-HĐĐT

- Bước 4: Nếu muốn hủy hồ sơ, NSD nhấn nút “Hủy“.

- Hệ thống hiển thị màn hình thông báo “Bạn có muốn hủy tờ khai đăng ký không?“

- NSD nhập Lý do hủy và nhấn “Đồng ý“. Hệ thống gửi yêu cầu Hủy tới HĐĐT.

- Nếu được phép hủy: Hiển thị thông báo Hủy hồ sơ thành công

- Nếu không được phép hủy: Hiển thị thông báo “Không thể hủy giao dịch này” trên màn hình.

- NSD nhấn “Bỏ qua“, hệ thống quay lại màn hình kết quả tra cứu.

- Bước 5: Nhấn “Giải trình“, hệ thống hiển thị màn hình nhập nội dung giải trình và đính kèm hồ sơ giải trình, bổ sung thông tin

- Bước 6: Nhập nội dung giải trình, bổ sung thông tin

- Bước 7: Nhấn “Chọn tệp“, hệ thống hiển thị đường dẫn chọn file. NSD tải file hồ sơ cần đính kèm, gửi đến HĐĐT định dạng .xlsx, .xls, .docx, .doc, .pdf, .png, .jpg

- Nếu muốn tải nhiều file đính kèm, NSD nhấn “Chọn tệp” nhiều lần để thêm tệp.

- Bước 8: Nhấn nút “Gửi giải trình“, hệ thống gửi giải trình, bổ sung của NNT đến hệ thống HĐĐT, đồng thời cập nhật trạng thái tờ khai là “Đã giải trình, bổ sung“

Lưu ý: Có thể thực hiện ký số hoặc ký trực tiếp vào công văn giải trình rồi tải bản PDF lên hệ thống.

4. Mức xử phạt khi vi phạm về công văn giải trình thuế

Trong trường hợp tổ chức, doanh nghiệp thực hiện nộp công văn giải trình thuế trễ sẽ bị xử phạt theo quy định thuộc nội dung Nghị định 125/2020/NĐ-CP, được sửa đổi, bổ sung tại Nghị định 310/2025/NĐ-CP như sau:

- Phạt 20% số tiền thuế thiếu hoặc số tiền thuế đã được miễn, giảm, hoàn cao hơn quy định đối với hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn (Điểm a Khoản 5 Điều 1 Nghị định 310/2025/NĐ-CP).

- Các tổ chức, doanh nghiệp phải nộp tờ khai giải trình trong thời hạn không quá 05 ngày kể từ ngày lập biên bản vi phạm hành chính thuế, đối với trường hợp có nhiều tình tiết cần điều tra thì có thời gian nộp giải trình lớn hơn 05 ngày được thể hiện bằng văn bản.

- Trường hợp giải trình trực tiếp thì doanh nghiệp, tổ chức cần nộp tờ khai giải trình trong 02 ngày kể từ ngày lập biên bản vi phạm hành chính thuế.

>> Tham khảo ngay phần mềm kế toán doanh nghiệp MISA SME đáp ứng đầy đủ mọi nghiệp vụ thuế

Trên đây là 6 mẫu công văn giải trình thuế mà tổ chức, doanh nghiệp thường dùng trong năm qua mà MISA MeInvoice gửi đến bạn đọc. Hy vọng những mẫu giấy giải trình thuế sẽ giúp bạn dễ dàng hơn trong việc thực hiện nghiệp vụ thuế đối với doanh nghiệp, tổ chức của bạn.

Khi xây dựng mẫu công văn giải trình thuế,ngoài việc đảm bảo các tiêu chí về nội dung và hình thức của văn bản, doanh nghiệp cần đảm bảo khả năng chứng minh số liệu thông qua hồ sơ khấu trừ, kê khai, đăng ký và quyết toán được lưu trữ đầy đủ, nhất quán. Trên thực tế, nếu dữ liệu phân tán hoặc thao tác thủ công, doanh nghiệp dễ gặp tình trạng thiếu chứng từ, sai lệch số liệu, chậm cung cấp tài liệu khi cơ quan thuế yêu cầu.

Để kiểm soát rủi ro này một cách hệ thống, doanh nghiệp nên triển khai AMIS Thuế TNCN như một công cụ nghiệp vụ tập trung, hỗ trợ xuyên suốt từ kê khai thuế TNCN hàng tháng/quý/lần phát sinh, quyết toán năm, đăng ký MST và người phụ thuộc, đến phát hành chứng từ khấu trừ thuế TNCN điện tử, qua đó tăng tính sẵn sàng hồ sơ và đảm bảo tuân thủ.

Nếu Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN, hãy nhanh tay đăng ký tại đây, chúng tôi sẽ liên hệ lại để hỗ trợ chi tiết: