Hướng dẫn cách lập thuyết minh báo cáo tài chính chi tiết giúp làm rõ các chỉ tiêu trên bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ.

1. Nguyên tắc lập thuyết minh báo cáo tài chính

Việc lập và trình bày bản thuyết minh báo cáo tài chính cần tuân thủ các nguyên tắc như sau:

- Tuân thủ quy định: Lập thuyết minh BCTC phải tuân thủ đúng các quy định của Chuẩn mực kế toán về “Trình bày Báo cáo tài chính” và các thông tư hướng dẫn hiện hành.

- Nội dung đầy đủ: Nội dung thuyết minh phải bao gồm:

- Các thông tin cơ bản về việc lập Báo cáo tài chính.

- Các chính sách kế toán đã áp dụng.

- Các thông tin trọng yếu chưa được trình bày trên các báo cáo khác.

- Các thông tin bổ sung cần thiết.

- Trình bày có hệ thống: Thuyết minh BCTC cần được trình bày một cách có hệ thống, logic. Các khoản mục trên Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ cần có đánh dấu dẫn chiếu đến thông tin chi tiết tương ứng trong bản thuyết minh.

- Linh hoạt trong sắp xếp: Doanh nghiệp có thể chủ động sắp xếp thứ tự các mục trong thuyết minh BCTC để phù hợp nhất với đặc thù riêng của mình.

Để lập thuyết minh báo cáo tài chính đòi hỏi doanh nghiệp hệ thống hóa số liệu, giải trình chính sách kế toán và đối chiếu căn cứ cho từng chỉ tiêu trên BCTC. Nội dung thuyết minh được tổng hợp từ chứng từ kế toán, đặc biệt là hóa đơn đầu vào, đầu ra; vì vậy, chỉ cần hóa đơn có sai thông tin, thiếu tiêu thức, không hợp lệ hoặc tiềm ẩn rủi ro thuế thì việc tổng hợp, giải trình và hoàn thiện thuyết minh có thể bị ảnh hưởng, kéo theo nguy cơ điều chỉnh số liệu, truy thu, xử phạt.

Do đó, trước khi khóa sổ và lập BCTC, doanh nghiệp nên rà soát hóa đơn bằng phần mềm Hóa đơn điện tử MISA meInvoice để kiểm tra tập trung, phát hiện sai sót sớm và giảm rủi ro tuân thủ. Đặc biệt, MISA meInvoice hiện tặng miễn phí 50 lượt kiểm tra hóa đơn, hỗ trợ doanh nghiệp soát xét nhanh trước khi chốt số liệu và lập thuyết minh BCTC.

>> Nhận ngay 50 lượt kiểm tra hóa đơn đầu vào hợp lệ miễn phí tại đây

Xem thêm: Mẫu báo cáo tài chính doanh nghiệp mới nhất theo Thông tư 200 và 133

2. Các bước lập thuyết minh báo cáo tài chính

Việc lập Thuyết minh báo cáo tài chính tuân theo một quy trình cụ thể để đảm bảo tính đầy đủ, chính xác và minh bạch. Dưới đây là các bước cơ bản để lập Thuyết minh báo cáo tài chính hiệu quả.

Bước 1: Thu thập thông tin và tài liệu

Đầu tiên, bạn cần thu thập đầy đủ các tài liệu cần thiết, bao gồm:

- Ba báo cáo tài chính chính: Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, và Báo cáo lưu chuyển tiền tệ của kỳ báo cáo.

- Sổ sách kế toán chi tiết: Sổ cái, sổ chi tiết các tài khoản (tiền, hàng tồn kho, tài sản cố định, phải thu, phải trả…)

- Các hợp đồng kinh tế: Hợp đồng vay vốn, hợp đồng mua bán, hợp đồng thuê tài chính…

- Các quyết định nội bộ: Quyết định về chính sách kế toán, phương pháp khấu hao, trích lập dự phòng…

Bước 2: Nắm vững mẫu và nội dung quy định

- Tìm hiểu mẫu: Sử dụng mẫu Thuyết minh báo cáo tài chính theo quy định của Bộ Tài chính:

- Thông tư 200/2014/TT-BTC: Áp dụng cho doanh nghiệp lớn, tổng công ty, công ty đại chúng và các doanh nghiệp có vốn đầu tư nước ngoài.

- Thông tư 133/2016/TT-BTC: Áp dụng cho doanh nghiệp nhỏ và vừa.

- Nghiên cứu nội dung: Đọc kỹ các phần chính mà thuyết minh yêu cầu, bao gồm:

- Đặc điểm hoạt động của doanh nghiệp: Thông tin chung.

- Chính sách kế toán áp dụng: Các nguyên tắc và phương pháp kế toán.

- Thông tin bổ sung cho các khoản mục: Đây là phần trọng tâm, yêu cầu giải thích chi tiết từng số liệu trên báo cáo tài chính.

Bước 3: Thuyết minh đặc điểm hoạt động và chính sách kế toán

- Thông tin chung: Trình bày tên doanh nghiệp, địa chỉ, hình thức sở hữu, lĩnh vực kinh doanh, kỳ kế toán, và đơn vị tiền tệ sử dụng.

- Chính sách kế toán: Trình bày rõ ràng các chính sách mà doanh nghiệp đang áp dụng. Đây là phần quan trọng, giúp người đọc hiểu cách doanh nghiệp ghi nhận các giao dịch. Ví dụ:

- Nguyên tắc ghi nhận doanh thu: Ghi nhận khi giao hàng hay khi thu được tiền?

- Phương pháp tính giá xuất kho: Bình quân gia quyền, nhập trước xuất trước (FIFO)?

- Phương pháp khấu hao tài sản cố định: Khấu hao đường thẳng hay khấu hao theo số dư giảm dần?

Bước 4: Thuyết minh chi tiết các khoản mục trên báo cáo

Đây là bước quan trọng nhất và chiếm phần lớn thời gian.

1. Thuyết minh Bảng cân đối kế toán

Phần này sẽ trình bày chi tiết về tài sản và nguồn vốn của doanh nghiệp. Bạn cần giải thích sự thay đổi của từng khoản mục so với kỳ trước.

- Tiền và các khoản tương đương tiền:

- Thuyết minh: Liệt kê số dư cụ thể của tiền mặt, tiền gửi ngân hàng, và các khoản tương đương tiền như tiền đang chuyển hoặc các khoản đầu tư ngắn hạn có khả năng chuyển đổi thành tiền mặt dễ dàng (ví dụ: tiền gửi có kỳ hạn dưới 3 tháng).

- Ví dụ: Nếu số dư tiền mặt tăng đột biến, bạn cần giải thích đó là do thu hồi công nợ, khoản vay mới hay thu từ hoạt động bán hàng tăng mạnh.

- Các khoản phải thu:

- Thuyết minh: Phân loại chi tiết các khoản phải thu: phải thu khách hàng, phải thu nội bộ, phải thu khác. Cần lập bảng phân tích theo tuổi nợ (dưới 1 năm, từ 1-2 năm, trên 2 năm). Nêu rõ các khoản nợ đã trích lập dự phòng nợ phải thu khó đòi.

- Ví dụ: Bảng thuyết minh phải thể hiện rõ: Công ty A nợ 500 triệu, trong đó 200 triệu đã quá hạn 6 tháng; Công ty B nợ 300 triệu, đã trích lập dự phòng 30%.

- Hàng tồn kho:

- Thuyết minh: Phân tích chi tiết giá trị hàng tồn kho theo từng loại: nguyên vật liệu, công cụ dụng cụ, chi phí sản xuất kinh doanh dở dang, thành phẩm, hàng hóa. Nêu rõ phương pháp tính giá trị hàng tồn kho (FIFO, bình quân gia quyền) và tình hình trích lập dự phòng giảm giá hàng tồn kho.

- Ví dụ: Bảng chi tiết có thể cho thấy: Nguyên vật liệu A còn 1 tỷ, thành phẩm B còn 500 triệu, trong đó 100 triệu của thành phẩm B đã bị lỗi thời và đã trích lập dự phòng.

- Tài sản cố định:

- Thuyết minh: Đây là một phần rất quan trọng. Bạn cần lập một bảng chi tiết về tình hình tăng giảm tài sản cố định trong kỳ. Bảng này phải bao gồm: nguyên giá đầu kỳ, tăng trong kỳ, giảm trong kỳ, nguyên giá cuối kỳ. Tương tự với giá trị hao mòn lũy kế và giá trị còn lại.

- Ví dụ:

- Tài sản C tăng 10 tỷ do mua sắm máy móc mới trong tháng 3.

- Tài sản D giảm 2 tỷ do thanh lý thiết bị cũ trong tháng 7.

- Bạn cần nêu rõ phương pháp khấu hao đang sử dụng (đường thẳng) và lý do (để đảm bảo tính nhất quán).

- Vay và nợ thuê tài chính:

- Thuyết minh: Liệt kê chi tiết các khoản vay theo từng ngân hàng hoặc tổ chức tài chính. Nêu rõ lãi suất, thời hạn vay, mục đích sử dụng vốn vay và tài sản dùng để thế chấp (nếu có).

- Ví dụ: Vay ngắn hạn 5 tỷ từ Ngân hàng A, lãi suất 8%/năm, đáo hạn tháng 10/2026, mục đích bổ sung vốn lưu động.

Từ yêu cầu kiểm soát rủi ro ngay từ đầu vào, doanh nghiệp nên chuẩn hóa quy trình hóa đơn điện tử và tăng cường rà soát tính hợp lệ trước khi khóa sổ, lập BCTC. Theo đó, việc sử dụng phần mềm Hóa đơn điện tử MISA meInvoice là giải pháp phù hợp để hỗ trợ quản lý, tra soát và kiểm soát sai sót hóa đơn một cách tập trung, kịp thời.

2. Thuyết minh Báo cáo kết quả hoạt động kinh doanh

Phần này sẽ đi sâu vào các khoản doanh thu, chi phí, và lợi nhuận, giúp người đọc hiểu rõ hơn về hiệu quả hoạt động kinh doanh của doanh nghiệp.

- Doanh thu bán hàng và cung cấp dịch vụ:

- Thuyết minh: Phân tích doanh thu theo thị trường (trong nước, xuất khẩu), theo ngành hàng/sản phẩm (sản phẩm A, dịch vụ B) hoặc theo khách hàng lớn.

- Ví dụ:

- Doanh thu từ thị trường trong nước đạt 20 tỷ, tăng 20% so với kỳ trước.

- Doanh thu từ sản phẩm A đạt 15 tỷ, chiếm 75% tổng doanh thu.

- Giá vốn hàng bán:

- Thuyết minh: Giải thích các yếu tố cấu thành nên giá vốn, ví dụ: chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung.

- Ví dụ: Nếu giá vốn tăng mạnh, bạn cần giải thích do giá nguyên vật liệu đầu vào tăng hoặc năng suất lao động giảm.

- Chi phí tài chính và chi phí khác:

- Thuyết minh: Phân tích các khoản chi phí phát sinh, đặc biệt là chi phí lãi vay và lỗ chênh lệch tỷ giá.

- Ví dụ: Chi phí lãi vay tăng 1 tỷ do vay thêm vốn để mở rộng sản xuất. Lỗ chênh lệch tỷ giá 500 triệu do biến động tỷ giá của khoản vay bằng ngoại tệ.

- Chi phí bán hàng và chi phí quản lý doanh nghiệp:

- Thuyết minh: Phân tích chi tiết các khoản mục chi phí lớn như chi phí lương, chi phí quảng cáo, chi phí hoa hồng, chi phí điện nước, văn phòng phẩm…

- Ví dụ: Chi phí quảng cáo tăng 3 tỷ do doanh nghiệp triển khai chiến dịch marketing mới để giới thiệu sản phẩm. Chi phí lương tăng 1 tỷ do tăng số lượng nhân viên và điều chỉnh lương cơ bản.

Bước 5: Kiểm tra, đối chiếu và hoàn thiện

Sau khi hoàn thành bản nháp, bạn cần:

- Đối chiếu số liệu: Kiểm tra lại toàn bộ số liệu trong Thuyết minh có khớp với số liệu trên Bảng cân đối kế toán và Báo cáo kết quả kinh doanh hay không.

- Kiểm tra tính logic: Đảm bảo các giải thích hợp lý, dễ hiểu và nhất quán.

- Hoàn thiện bản cuối: Rà soát lỗi chính tả, ngữ pháp, và trình bày theo đúng quy định trước khi ban hành.

Làm theo các bước này sẽ giúp bạn lập một bản Thuyết minh báo cáo tài chính chuyên nghiệp, cung cấp đầy đủ thông tin và nâng cao độ tin cậy của báo cáo

3. Hướng dẫn nộp thuyết minh báo cáo tài chính trên trang Thuế điện tử

Để nộp thuyết minh báo cáo tài chính trên hệ thống Thuế điện tử bạn thực hiện theo các bước sau:

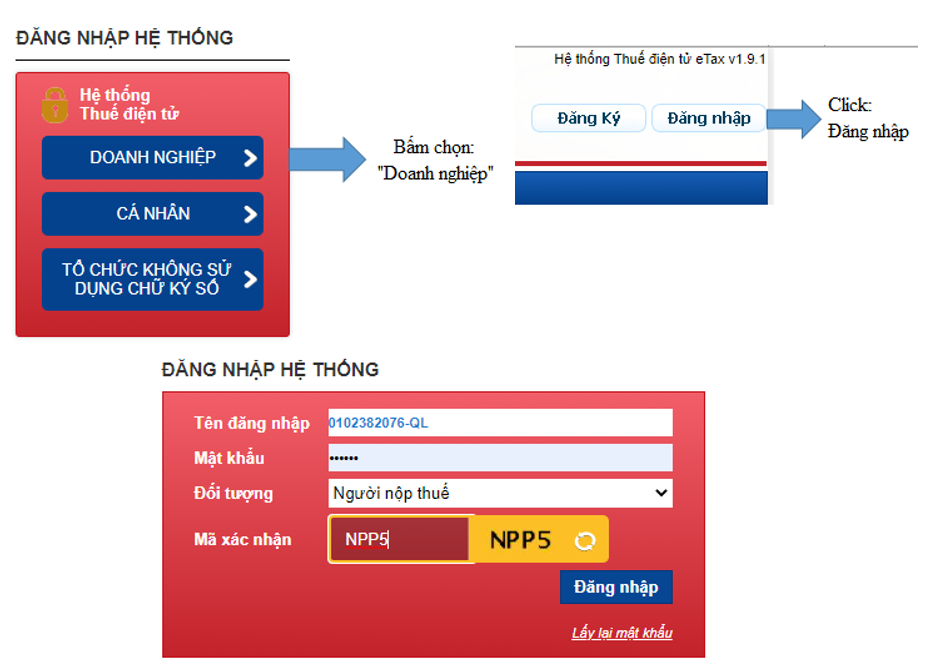

- Bước 1: Đăng nhập hệ thống thuế điện tử

- Truy cập vào trang web thuedientu.gdt.gov.vn >> chọn “Doanh nghiệp” >> chọn “Đăng nhập”

- Đăng nhập bằng tài khoản quản lý của doanh nghiệp (mã số thuế và mật khẩu).

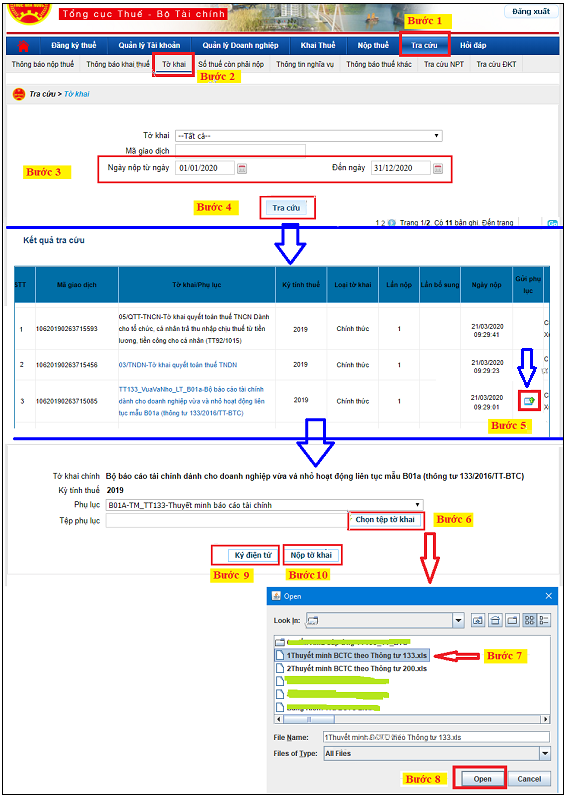

- Bước 2: Nộp thuyết minh báo cáo tài chính qua mạng:

- Chọn mục Tra cứu >> Tờ khai >> Chọn khoảng thời gian nộp >> Tra cứu.

- Hệ thống hiển thị kết quả tra cứu Bấm vào cột Gửi phụ lục >> Chọn tệp tờ khai >> Chọn file Thuyết minh Báo cáo tài chính (Excel hoặc Word) đã làm >> Nhấn Ký điện tử >> Nhập mã Pin >> Nộp tờ khai

Trên đây là các thông tin liên quan đến cách lập thuyết minh báo cáo tài chính. Bên cạnh đó, để giúp kế toán tổng hợp, kế toán trưởng theo dõi, quản lý tình hình sử dụng hóa đơn một cách nhanh chóng, chính xác thông qua các báo cáo, biểu đồ trực quan, MISA tiên phong ra mắt Phần mềm hóa đơn điện tử MISA meInvoice.

Phần mềm đáp ứng đầy đủ nghiệp vụ hóa đơn điện tử theo Thông tư 32/2025/TT-BTC, Nghị định 123/2020/NĐ-CP và Nghị định 70/2025/NĐ-CP… Đồng thời, MISA meInvoice là phần mềm tiên phong áp dụng công nghệ Blockchain bảo mật – an toàn dữ liệu tuyệt đối cho người dùng.

Doanh nghiệp quan tâm phần mềm hóa đơn điện tử MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng ĐĂNG KÝ tại đây: