Định khoản kế toán là một nghiệp vụ định khoản kinh tế phát sinh cơ bản mà kế toán bắt buộc phải nắm vững. Trong bài viết dưới đây hóa đơn điện tử MISA MeInvoice sẽ chia sẻ cách định khoản kế toán CHI TIẾT.

1. Định khoản kế toán là gì?

Định khoản kế toán là cách kế toán xác định và ghi chép số tiền của một nghiệp vụ kế toán tài chính phát sinh vào bên Nợ, bên Có của các Tài khoản kinh tế có liên quan. Có 2 loại định khoản kế toán đó là định khoản giản đơn và định khoản phức tạp.

Định khoản giản đơn là khi kế toán định khoản mà chỉ liên quan tới 2 loại tài khoản kế toán tổng hợp (KTTH). Còn định khoản phức tạp là khi kế toán định khoản liên quan tới 3 tài khoản KTTH trở lên.

Trước khi tìm hiểu sâu hơn về định khoản kế toán, bạn có thể sẽ muốn tham khảo các nguyên tắc kế toán trong bài viết xem thêm vì những nguyên tắc này rất cần thiết cho nghiệp vụ định khoản.

| Xem thêm:

|

2. Các nguyên tắc định khoản kế toán cần biết

– Xác định tài khoản ghi Nợ trước, ghi Có sau.

– Trong cùng 01 định khoản, tổng số tiền ghi vào bên Nợ của các tài khoản phải bằng tổng số tiền ghi vào bên Có của các tài khoản.

– 01 định khoản phức tạp có thể tách thành nhiều định khoản đơn. Tuy nhiên, không được gộp nhiều định khoản đơn thành 01 định khoản phức tạp.

– Định khoản đơn là định khoản chỉ liên quan đến 2 Tài khoản. Một Tài khoản ghi Nợ đối ứng với 1 Tài khoản ghi có.

– Định khoản phức tạp là định khoản có liên quan đến ít nhất từ 03 tài khoản trở lên. Gồm các trường hợp sau:

- Một tài khoản ghi Nợ đối ứng với nhiều tài khoản ghi Có.

- Một tài khoản ghi Có đối ứng với nhiều tài khoản ghi Nợ.

- Nhiều tài khoản ghi Nợ đối ứng với nhiều tài khoản ghi Có.

Doanh nghiệp, kế toán viên quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ phần mềm với đầy đủ tính năng trong 7 ngày, vui lòng ĐĂNG KÝ tại đây:

3. Các nguyên tắc sử dụng các tài khoản kế toán

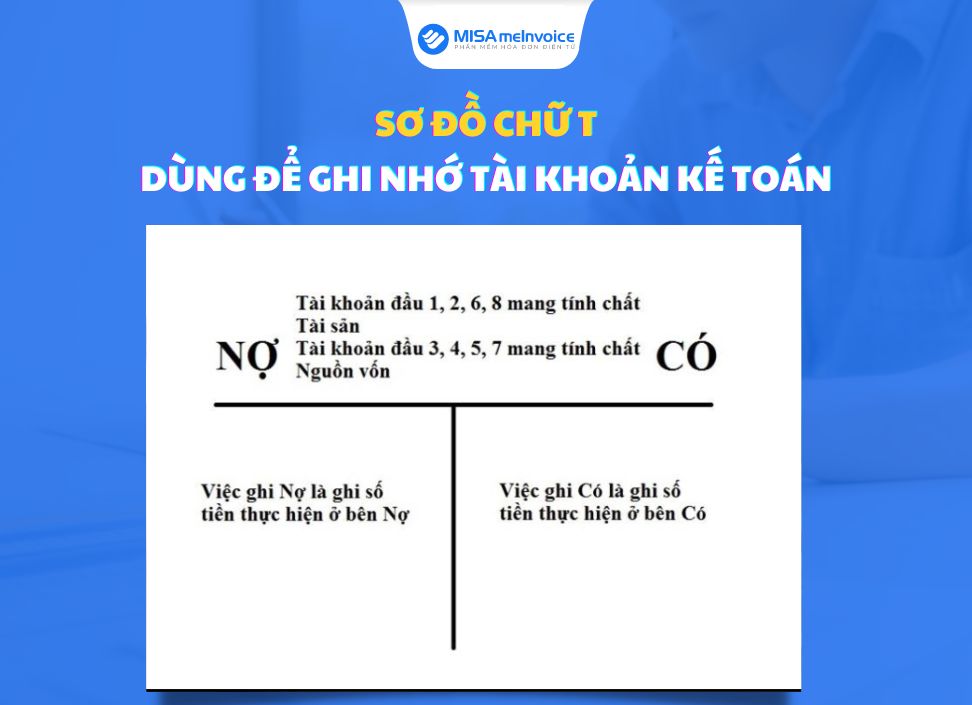

– Tài khoản loại 1; 2; 6; 8 – mang tính chất TÀI SẢN. Phát sinh tăng thì ghi bên Nợ, phát sinh giảm thì ghi bên Có.

– Tài khoản loại 3; 4; 5; 7 – mang tính chất NGUỒN VỐN. Ngược lại, phát sinh tăng thì ghi bên Có, phát sinh giảm thì ghi bên Nợ.

– Nên thiết kế theo sơ đồ chữ T để dễ dàng ghi nhớ.

– Lưu ý: Đối với các Tài khoản đặc biệt: TK 214 – Hao mòn Tài sản cố định; Tài khoản 521 – Các khoản giảm trừ doanh thu: có kết cấu ngược với kết cấu chung.

- TK 214: tăng bên Có, giảm bên Nợ.

- TK 521: tăng bên Nợ, giảm bên Có.

Xem thêm: Phần mềm kế toán phổ biến cho doanh nghiệp MISA SME

4. Hướng dẫn cách định khoản kế toán

4.1. Các bước định khoản

Bước 1: Xác định đối tượng kế toán

– Kế toán cần xác định được các nghiệp vụ kinh tế tài chính phát sinh có ảnh hưởng tới những đối tượng kế toán nào.

Bước 2: Xác định tài khoản kế toán có liên quan

– Xác định chế độ kế toán đơn vị đang áp dụng.

– Xác định tài khoản dùng cho đối tượng kế toán là tài khoản nào?

Bước 3: Xác định hướng tăng, giảm của các tài khoản

– Xác định loại tài khoản, tài khoản đầu mấy?

– Xu hướng biến động của từng tài khoản (là tăng hay giảm).

Bước 4: Định khoản

– Xác định tài khoản nào ghi Nợ, tài khoản nào ghi Có.

– Ghi số tiền tương ứng.

4.2. Ví dụ minh họa định khoản “Nộp tiền mặt vào tài khoản ngân hàng: 100.000.000 đồng”.

– Bước 1: Xác định đối tượng kế toán

Xác định được 02 tài khoản kế toán:

- Tiền mặt.

- Tiền gửi ngân hàng.

– Bước 2: Xác định tài khoản liên quan

- Chế độ kế toán đơn vị sử dụng: Thông tư 133/2016/TT-BTC.

- Tài khoản kế toán liên quan tới nghiệp vụ: Tài khoản Tiền mặt (tiền VNĐ): 1111 và Tiền gửi ngân hàng (tiền VNĐ): 1121.

– Bước 3: Xu hướng biến động

- Tài khoản 1111: giảm 100.000.000 đồng

- Tài khoản 1121: tăng 100.000.000 đồng

– Bước 4: Định khoản

- Tài khoản 1121 tăng lên 100.000.000 đồng => Ghi Nợ tài khoản 1121, số tiền 100.000.000 đồng.

- Tài khoản 1111 giảm đi 100.000.000 đồng => Ghi Có tài khoản 1111, số tiền 100.000.000 đồng.

Cuối cùng chúng ta có định khoản sau:

- Nợ TK 1121: 100.000.000đ

- Có TK 1111: 100.000.000đ

Tạm kết

Trên đây là các bước hướng dẫn cách định khoản kế toán chi tiết. Bên cạnh đó, để giúp kế toán tổng hợp, kế toán trưởng theo dõi, quản lý tình hình sử dụng hóa đơn một cách nhanh chóng, chính xác thông qua các báo cáo, biểu đồ trực quan, MISA tiên phong ra mắt Phần mềm hóa đơn điện tử MeInvoice.

MeInvoice đáp ứng đầy đủ các tiêu chí, yêu cầu theo Thông tư số 78/2021/TT-BTC và có thể kết nối trực tiếp với Tổng Cục Thuế. Qua đó, giúp quá trình thông báo phát hành hóa đơn của khách hàng diễn ra nhanh chóng, tiện lợi hơn và tăng độ tin cậy, tính pháp lý cho hóa đơn của doanh nghiệp.

Doanh nghiệp, kế toán viên quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ phần mềm với đầy đủ tính năng trong 7 ngày, vui lòng ĐĂNG KÝ tại đây: