Nhằm giúp các doanh nghiệp, hộ cá nhân kinh doanh tháo gỡ được những khó khăn bất cập trong việc xác định hàng hóa, dịch vụ của mình có được áp dụng giảm thuế giá trị gia tăng từ 10% xuống còn 8% theo Nghị quyết số 204/2025/QH15, Nghị định số 174/2025/NĐ-CP do Chính phủ ban hành, MISA meInvoice xin được tổng hợp và chia sẻ cách tra cứu danh mục hàng hóa được giảm thuế GTGT 2025 trong bài viết dưới đây. Kính mời Quý bạn đọc cùng theo dõi.

Kể từ ngày 01/07/2025 đến ngày 31/12/2026, các doanh nghiệp, đơn vị, hộ cá nhân kinh doanh chính thức áp dụng chính sách giảm thuế mới với mức thuế suất thuế GTGT giảm từ 10% xuống còn 8% (Theo Nghị định 174/2025/NĐ-CP). Tuy nhiên, không phải tất cả các loại hàng hóa dịch vụ đều thuộc đối tượng được giảm thuế theo quy định trên.

1. Nguyên tắc và cơ sở pháp lý để áp dụng chính sách giảm thuế GTGT năm 2025

Tại Điều 1 Nghị định 174/2025/NĐ-CP do Chính phủ ban hành ngày 30/06/2025 quy định về Chính sách miễn giảm thuế theo Nghị quyết số 204/2025/QH15 của Quốc hội có nêu:

Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10% xuống 8%, trừ nhóm hàng hóa, dịch vụ sau:

| Nhóm hàng hóa, dịch vụ | Áp dụng chính sách thuế | Căn cứ tra cứu |

|

Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than). |

Không được áp dụng chính sách giảm thuế GTGT mới năm 2025 |

Phụ lục I ban hành kèm theo Nghị định 174/2025/NĐ-CP |

| Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng). | Không được áp dụng chính sách giảm thuế GTGT mới năm 2025 | Phụ lục II ban hành kèm theo Nghị định 44/2023/NĐ-CP |

| Hàng hóa, dịch vụ không chịu thuế và chịu thuế GTGT 5% theo quy định của Luật Thuế GTGT | Tiếp tục áp dụng theo luật thuế GTGT, không được áp dụng chính sách giảm thuế GTGT mới năm 2025 | Thông tư số 69/2025/TT-BTC, Nghị định 181/2025/NĐ-CP |

Như vậy, theo quy định trên, các loại hàng hóa, dịch vụ có mã sản phẩm nằm trong phụ lục I, II ban hành kèm theo Nghị định 174/2025/NĐ-CP đều không được áp dụng chính sách giảm thuế GTGT mới năm 2025.

Lưu ý: Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ được áp dụng thống nhất tại các khâu: Nhập khẩu – Sản xuất – Gia công – Kinh doanh thương mại.

Nghĩa là:

Nếu hàng hóa, dịch vụ thuộc Phụ lục I, II thì không được giảm thuế GTGT ở tất cả các khâu: nhập khẩu, sản xuất, gia công và kinh doanh thương mại.

2. Các bước tra cứu và xác định mặt hàng được giảm mức thuế suất GTGT còn 8%

→ Trường hợp 1: Nếu đơn vị đã nắm được mã ngành của các loại hàng hóa, dịch vụ cần xuất hóa đơn

Hướng dẫn thực hiện tra cứu:

Rà soát, đối chiếu mã ngành của mặt hàng đang cần xuất hóa đơn với thông tin tại Phụ lục I, II ban hành kèm theo Nghị định 174/2025/NĐ-CP.

– Nếu mã ngành của mặt hàng đó nằm ở một trong 2 phụ lục trên > Mặt hàng, dịch vụ đó không được giảm thuế mới năm 2025 > Xuất hóa đơn với mức thuế suất như cũ.

– Nếu mã ngành của mặt hàng không nằm ở bất kỳ phụ lục nào > Đơn vị được áp dụng giảm thuế từ 10% xuống còn 8% > Xuất hóa đơn giảm thuế với mức thuế suất 8%

→ Trường hợp 2: Nếu đơn vị không nắm được mã ngành của các loại hàng hóa, dịch vụ cần xuất hóa đơn

Hướng dẫn thực hiện tra cứu:

Bước 1: Tra cứu mã ngành hàng hóa tương ứng với tên các mặt hàng, dịch vụ mà đơn vị đang cần xuất hóa đơn tại Danh mục và nội dung hệ thống ngành sản phẩm Việt Nam (Ban hành kèm theo Quyết định số 43/2018/QĐ-TTg ngày 01 tháng 11 năm 2018 của Thủ tướng Chính phủ)

Bước 2: Sử dụng mã ngành hàng hóa, dịch vụ đã tra được ở bước 1, thực hiện đối chiếu với phụ lục I, II tương tự như trường hợp 1 nêu trên.

| Có thể bạn quan tâm:

|

4. [Update] Công cụ hỗ trợ tra cứu mã ngành, mặt hàng, dịch vụ giảm thuế GTGT (tra cứu online miễn phí)

Hiện nay khi thực hiện tra cứu các hàng hóa, dịch vụ có đc giảm thuế hay không, kế toán viên mất rất nhiều công sức, thời gian.

Thấu hiểu những khó khăn và bất cập đó, MISA đã ra mắt công cụ tra cứu giúp kế toán dễ dàng, nhanh chóng xác định hàng hóa, dịch vụ của đơn vị có thuộc đối tượng được giảm thuế hay không.

4.1 Tra cứu online miễn phí tại trang tracuugiamthue.misa.vn

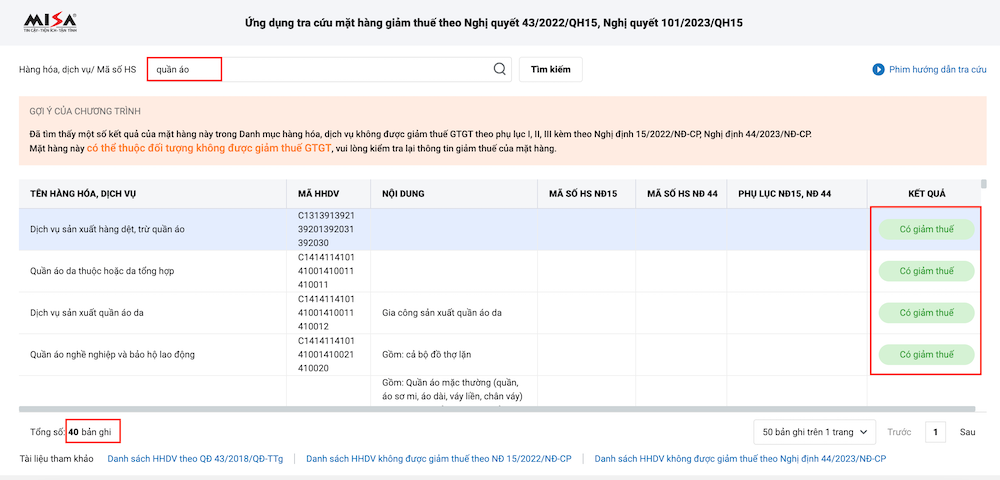

Đây là công cụ hỗ trợ tra cứu nhanh mặt hàng giảm thuế theo tên hàng hóa, dịch vụ hoặc theo mã hàng, tên hàng hóa, mã HS dành cho hàng hóa nhập khẩu bằng hình thức online hoàn toàn miễn phí do MISA phát hành – Đã cập nhật và đáp ứng các quy định tại Nghị quyết số 204/2025/QH15 và Nghị định 174/2025/NĐ-CP.

Đồng thời công cụ có thể hỗ trợ tra cứu theo tên và mã gần đúng của hàng hóa dịch vụ, ví dụ: bút bi, thép cuộn, quần áo, thiết bị trị liệu, đồ thủy tinh…

Giao diện tra cứu các mặt hàng được giảm hay không được giảm thuế GTGT update theo Nghị định 174/2025 trên trang web https://tracuugiamthue.misa.vn/tracuu

Kế toán viên chỉ cần truy cập miễn phí trực tiếp vào trang https://tracuugiamthue.misa.vn/tracuu, sau đó nhập thông tin về mặt hàng, dịch vụ cần tra cứu giảm thuế (có thể tìm kiếm theo tên gần đúng của hàng hóa hoặc theo mã hàng, mã HS*), sau đó tra soát đúng mặt hàng bạn đang cần xuất hóa đơn và nhận kết quả tra cứu mà phần mềm trả về.

* Lưu ý nguyên tắc khi sử dụng công cụ hỗ trợ tra cứu giảm thuế online của MISA:

- Công cụ chỉ đưa ra gợi ý giảm thuế, không đưa ra kết luận thay người dùng.

- Dữ liệu được tổng hợp từ nhiều văn bản nên sẽ có các kết quả trùng nhau, người dùng phải tự cần nhắc để chọn kết quả đúng nhất.

- Nên ưu tiên các kết quả trả về có căn cứ theo Phụ lục Nghị định 174/2025/NĐ-CP (Nghị định mới nhất được ban hành áp dụng tại thời điểm này).

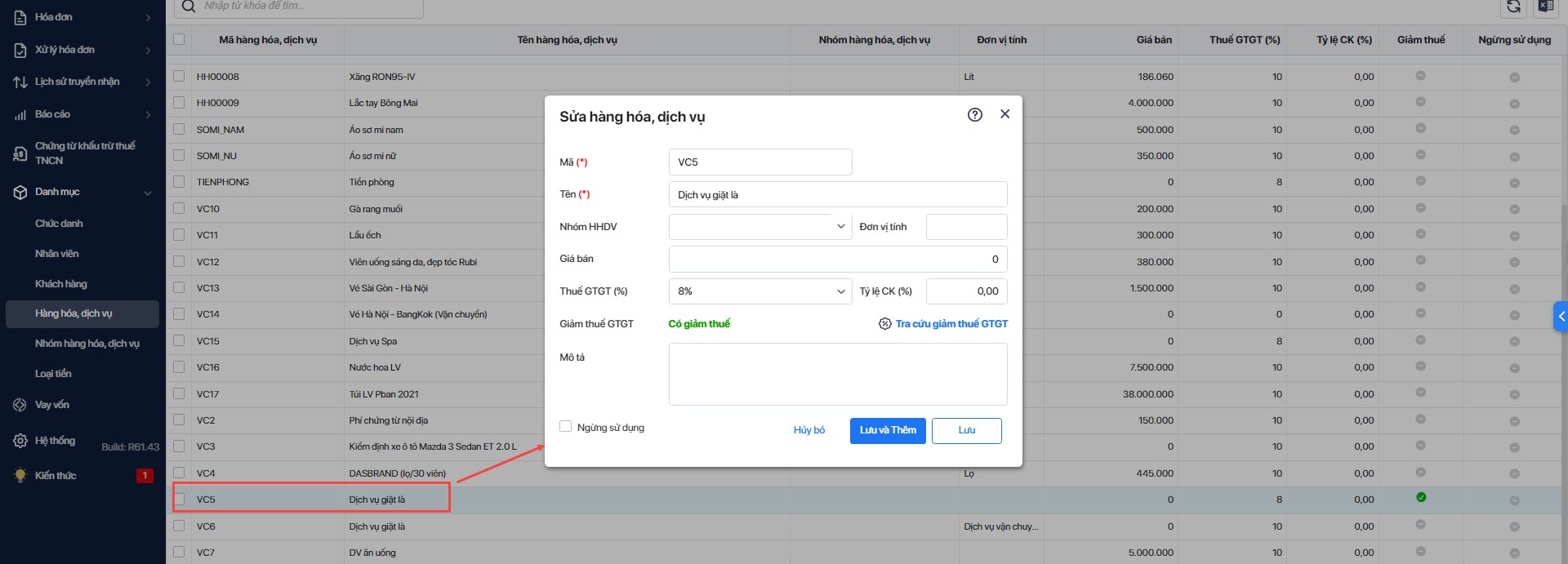

4.2 Tra cứu trực tiếp ngay trên giao diện của phần mềm hóa đơn điện tử MISA meInvoice

Hướng dẫn thao tác thực hiện:

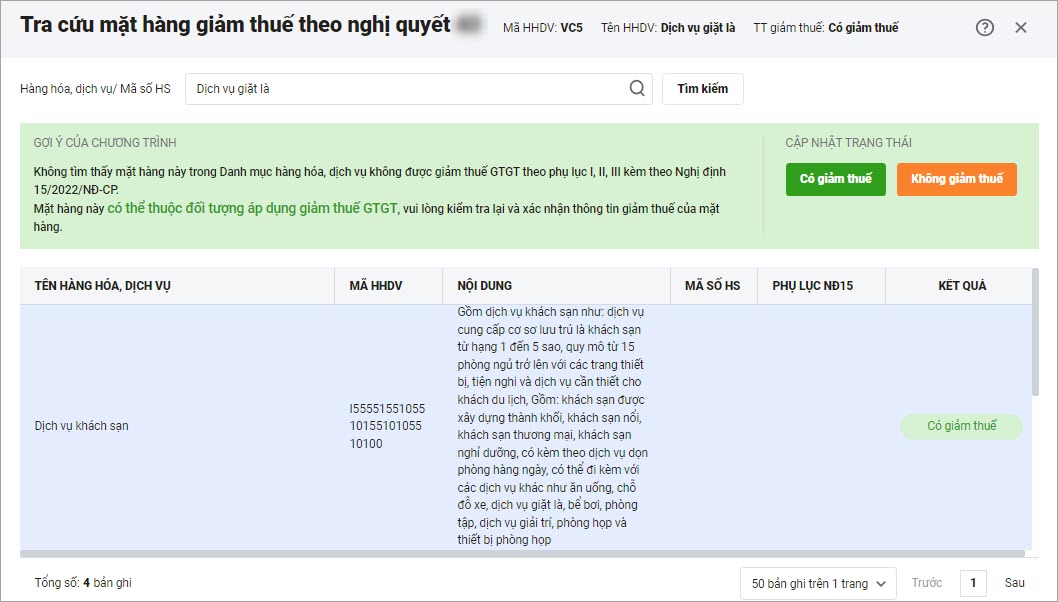

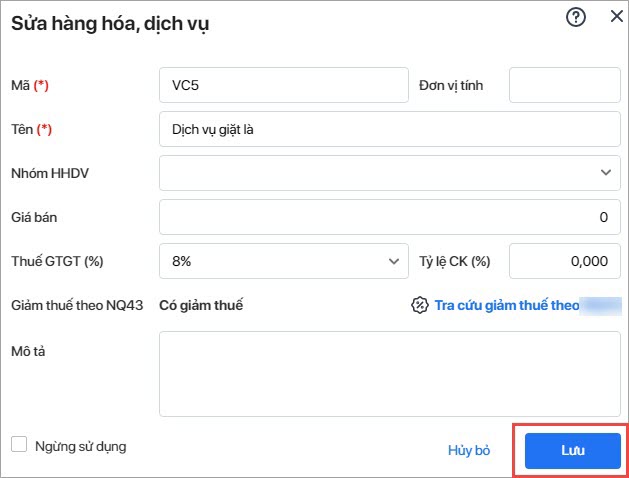

- Bước 1: Trên giao diện phần mềm MISA meInvoice, tại hàng hóa cần tra cứu trên danh mục, nhấn kích đúp chuột, nhấn Tra cứu giảm thuế theo Nghị quyết số 204/2025/QH15.

- Bước 2: Kế toán kiểm tra lại và nhấn xác nhận trạng thái “Có giảm thuế”/” Không giảm thuế” dựa trên kết quả tra cứu

Sau khi chương trình hiển thị kết quả tra cứu, kế toán cập nhật trạng thái tra cứu của hàng hóa, dịch vụ

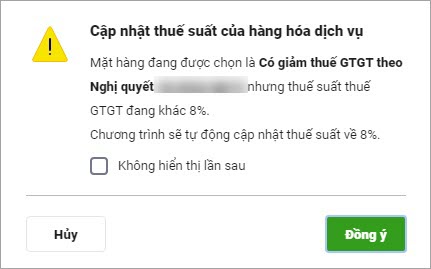

Nhấn “Đồng ý”

Lưu lại trạng thái giảm thuế của hàng hóa trên giao diện sau khi chương trình cập nhật lại mức thuế suất thuế GTGT của hàng hóa đó

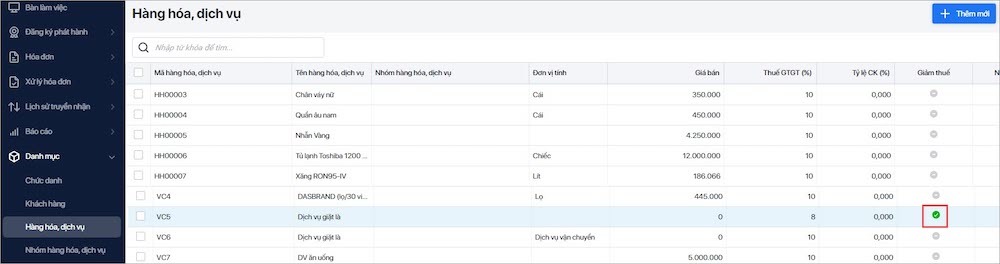

- Bước 3: Chương trình cập nhật trạng thái giảm thuế của hàng hóa trên danh sách hàng hóa.

5. Tổng kết lại một số câu hỏi và trả lời ngắn gọn

Dưới đây là tổng hợp ngắn gọn lại một số thông tin về danh mục giảm thuế GTGT để Quý doanh nghiệp, tổ chức, cá nhân dễ dàng hơn trong việc tìm kiếm lại thông tin.

5.1. Dây điện thuế 8% hay 10%?

Theo quy định hiện tại, dây điện chịu mức thuế là 8%

5.2. Dịch vụ sửa chữa máy tính có được giảm thuế GTGT không?

Theo quy định tại điều 1 Nghị định 174/2025/NĐ-CP, nhóm hàng hóa dịch vụ không được giảm từ 10% xuống thuế GTGT từ 1.7.2025 bao gồm:

- Viễn thông;

- Hoạt động tài chính;

- Ngân hàng;

- Chứng khoán;

- Bảo hiểm;

- Kinh doanh bất động sản;

- Sản phẩm kim loại;

- Sản phẩm khai khoáng (trừ than);

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng).

Do đó, dịch vụ sửa chữa máy tính không nằm trong danh mục các dịch vụ bị loại trừ theo Phụ lục I và II của Nghị định 174/2025/NĐ-CP nên thuộc đối tượng giảm thuế từ 10% xuống 8%.

5.3. Mặt hàng inox có được giảm thuế GTGT không?

Dựa vào quy định tại Nghị định 174/2025/NĐ-CP thì mặt hàng inox là sản phẩm kim loại, không thuộc đối tượng được giảm thuế GTGT (giá trị gia tăng) và vẫn áp dụng mức thuế suất thuế GTGT 10%.

6. Lời kết

Trên đây Blog MISA meInvoice đã hướng dẫn Quý bạn đọc những nguyên tắc và hướng dẫn tra cứu danh mục hàng hóa được giảm thuế GTGT theo chính sách giảm thuế mới theo Nghị định 174 năm 2025. Hy vọng những thông tin này sẽ giúp công tác kế toán của Anh/Chị được thực hiện nhanh chóng, thuận tiện và chính xác hơn.

Bên cạnh đó, trong bối cảnh ngành thuế đang đẩy mạnh các chủ trương để rà soát, kiểm tra, xử lý và quản lý rủi ro hóa đơn điện tử, giám sát chống gian lận thuế, các đơn vị kinh doanh cần phải chú ý tra xét và xác minh tính minh bạch về hóa đơn để giảm thiểu tối đa các rủi ro, thiệt hại cho đơn vị mình.

Phần mềm Xử lý hóa đơn MISA meInvoice ứng dụng công nghệ AI tiên tiến – Tải hoá đơn tự động từ nhà cung cấp, kết nối dữ liệu lên phần mềm kế toán và nhanh chóng kiểm tra sai sót, kịp thời cảnh báo khi phát hiện có các rủi ro về hóa đơn như:

- Hóa đơn sai thông tin (Thông tin người mua, người bán)

- Ngày ký và ngày lập lệch nhau

- Người bán có rủi ro cao về thuế

- Tình trạng hoạt động của doanh nghiệp (Đang hoạt động hay đã ngừng hoạt động)

- Tính hợp lệ, hợp pháp của chữ ký số

Từ đó giúp doanh nghiệp tránh được những rủi ro về hóa đơn không có giá trị pháp lý, không xác minh được tính minh bạch; tránh được nguy cơ bị phạt, tổn thất kinh tế.