Hiện nay có hai phương pháp tính thuế GTGT là: Phương pháp tính thuế trực tiếp và Phương pháp khấu trừ. Tùy thuộc vào các điều kiện của doanh nghiệp mà người nộp thuế sẽ lựa chọn và áp dụng phương pháp tính thuế phù hợp.

Trong bài chia sẻ ngày hôm nay, MISA meInvoice xin được trình bày tới bạn đọc chi tiết hơn về cách tính thuế GTGT theo phương pháp trực tiếp bao gồm: Đối tượng áp dụng và cách thức xác định số thuế GTGT phải nộp.

1. Tính thuế GTGT theo phương pháp trực tiếp là gì?

Tính thuế trực tiếp là phương pháp doanh nghiệp tính thuế GTGT (VAT) để nộp theo tỷ lệ trên doanh thu theo từng ngành nghề kinh doanh (tùy từng ngành nghề kinh doanh sẽ có mức tỷ lệ khác nhau).

Với cách tính thuế này, doanh nghiệp chỉ cần có doanh thu là phải đóng thuế GTGT mà không cần phụ thuộc hay quan tâm mức thuế VAT đầu vào là bao nhiêu.

Đối tượng áp dụng cách tính thuế giá trị gia tăng theo phương pháp trực tiếp được phân loại theo 2 trường hợp dưới đây:

Trường hợp 1: Đối với hoạt động mua bán, chế tác vàng, bạc, đá quý

Chi tiết phương pháp tính thuế trực tiếp trên giá trị gia tăng đối với hoạt động mua bán, chế tác vàng, bạc, đá quý được quy định tại khoản 1 điều 12 Luật Thuế giá trị gia tăng 2024, được hướng dẫn bởi Điều 22 Nghị định 181/2025/NĐ-CP .

1.1. Đối tượng áp dụng

Các cơ sở kinh doanh có hoạt động mua bán, chế tác vàng, bạc, đá quý.

1.2. Các xác định số thuế GTGT phải nộp

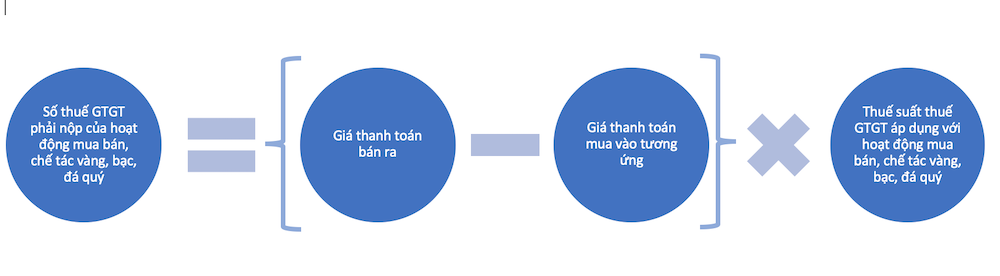

Số thuế GTGT phải nộp đối với hoạt động mua bán, chế tác vàng, bạc, đá quý được xác định như sau:

Số thuế giá trị gia tăng phải nộp = Giá trị gia tăng x Thuế suất

Cụ thể:

Trong đó:

- Giá thanh toán của vàng, bạc, đá quý bán ra: là giá thực tế ghi trên hóa đơn bán ra, bao gồm cả tiền công chế tác (nếu có), thuế GTGT và các khoản phụ thu, phí thu thêm mà bên bán được hưởng.

- Giá thanh toán của vàng, bạc, đá quý mua vào: được xác định bằng giá trị vàng, bạc, đá quý mua vào hoặc nhập khẩu, đã có thuế giá trị gia tăng dùng cho mua, bán, chế tác vàng, bạc, đá quý bán ra tương ứng.

- Thuế suất thuế GTGT của mặt hàng là vàng, bạc, đá quý là 10%.

Cơ sở kinh doanh có hoạt động mua, bán, chế tác vàng, bạc, đá quý phải hạch toán riêng hoạt động này để xác định riêng số thuế GTGT phải nộp liên quan.

Trong kỳ tính thuế, nếu:

- Số thuế GTGT phải nộp của hoạt động mua bán, chế tác vàng, bạc, đá quý có giá trị âm (<0) thì được tính bù trừ vào số thuế GTGT phải nộp dương (>0) cùng phát sinh từ hoạt động này;

- Số thuế GTGT dương không đủ bù trừ thì số thuế GTGT phải nộp âm được kết chuyển để bù trừ vào số thuế GTGT phải nộp của các kỳ kê khai thuế kế tiếp trong cùng một năm dương lịch.

Kết thúc năm dương lịch, số thuế GTGT phải nộp âm không được kết chuyển sang năm sau.

Trường hợp 2: Đối với các hoạt động khác (không bao gồm các hoạt động mua bán, chế tác vàng, bạc, đá quý)

Căn cứ theo khoản 2 điều 12 Luật Thuế giá trị gia tăng 2024 quy định về số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp theo doanh thu như sau:

2.1. Đối tượng áp dụng

- Doanh nghiệp, hợp tác xã đang hoạt động có doanh thu từ bán hàng hóa, cung ứng dịch vụ hàng năm từ dưới mức một tỷ đồng, trừ trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế.

- Hộ, cá nhân sản xuất, kinh doanh, trừ trường hợp không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật

- Tổ chức, cá nhân nước ngoài kinh doanh không có cơ sở thường trú tại Việt Nam nhưng phát sinh doanh thu tại Việt Nam và chưa thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định về thuế hiện hành (trừ trường hợp cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu, khí nộp thuế theo phương pháp khấu trừ do bên Việt Nam khấu trừ nộp thay).

- Các tổ chức kinh tế khác, trừ trường hợp đăng ký nộp thuế theo phương pháp khấu trừ thuế.

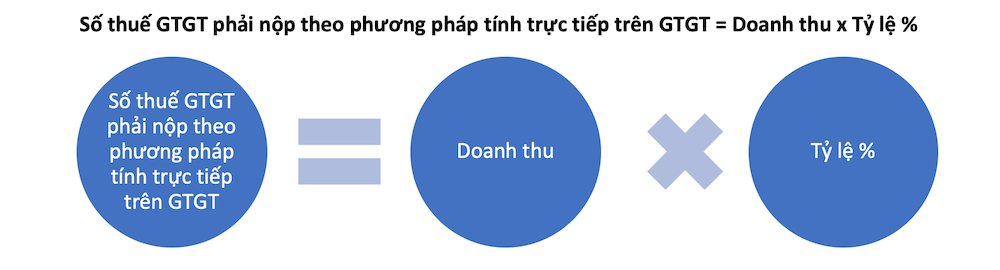

2.2. Cách xác định số thuế GTGT phải nộp

Số thuế GTGT phải nộp theo phương pháp tính trực tiếp = Doanh thu x Tỷ lệ %

Trong đó:

Doanh thu để tính thuế GTGT: là tổng số tiền bán hàng hóa, dịch vụ thực tế ghi trên hóa đơn bán hàng đối với hàng hóa, dịch vụ chịu thuế GTGT bao gồm các khoản phụ thu, phí thu thêm mà cơ sở kinh doanh được hưởng.

Lưu ý:

- Nếu cơ sở sản xuất kinh doanh có doanh thu bán hàng hóa, cung ứng dịch vụ thuộc đối tượng không chịu thuế và doanh thu hàng hóa, dịch vụ xuất khẩu thì không áp dụng tỷ lệ % trên doanh thu đối với hai loại doanh thu này.

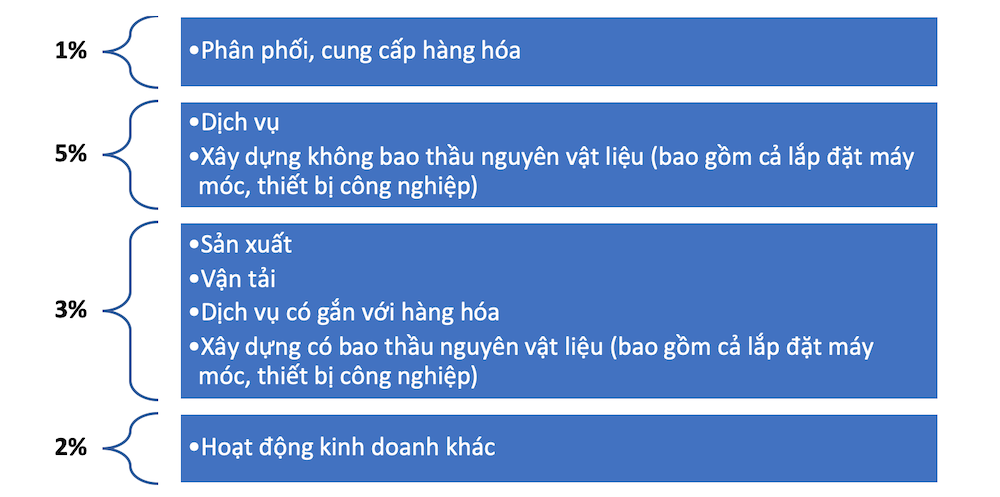

- Tỷ lệ % để tính thuế GTGT theo lĩnh vực, ngành nghề sản xuất, kinh doanh như sau:

-

- Cơ sở sản xuất kinh doanh phải khai thuế theo từng nhóm lĩnh vực, ngành nghề tương ứng với từng mức tỷ lệ theo quy định nêu trên.

- Trường hợp không xác định được doanh thu theo từng nhóm lĩnh vực, ngành nghề có tỷ lệ thuế GTGT khác nhau do không tách riêng được thì phải áp dụng mức tỷ lệ cao nhất của nhóm ngành mà cơ sở sản xuất kinh doanh đó tham gia.

- Tương tự, nếu một hợp đồng kinh doanh trọn gói bao gồm các hoạt động tại nhiều nhóm ngành nghề có tỷ lệ thuế GTGT khác nhau thì phải áp dụng mức tỷ lệ cao nhất của các nhóm ngành liên quan đến hợp đồng trọn gói đó để xác định số thuế GTGT phải nộp theo phương pháp trực tiếp.

3. Phương pháp tính thuế GTGT đối với hộ kinh doanh, cá nhân kinh doanh

Các quy định liên quan tới hướng dẫn thuế GTGT đối với hộ kinh doanh, cá nhân kinh doanh trình bày dưới đây căn cứ tại Thông tư 40/2021/TT-BTC.

3.1. Đối tượng áp dụng

Như vậy, hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT.

Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch cao hơn 100 triệu đồng sẽ áp dụng phương pháp tính thuế GTGT trực tiếp. Khi đó, cá nhân phải nộp thuế GTGT được xác định cho một người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

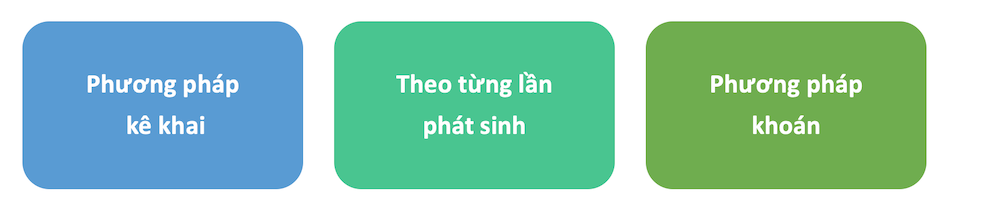

3.2. Các phương pháp tính thuế GTGT đối với hộ, cá nhân kinh doanh

Có 3 phương pháp tính thuế GTGT đối với hộ, cá nhân kinh doanh, bao gồm:

3.2.1 Tính thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

- Đối tượng áp dụng:

-

- Hộ kinh doanh, cá nhân kinh doanh quy mô lớn

- Hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai.

Trong đó: Hộ, cá nhân kinh doanh quy mô lớn là các hộ, cá nhân kinh doanh đáp ứng điều kiện về số lượng lao động tham gia BHXH bình quân năm hoặc tổng doanh thu của năm liền trước tương ứng với từng nhóm lĩnh vực như dưới đây:

| Lĩnh vực | Số lao động tham gia BHXH bình quân năm | Tổng doanh thu của năm liền trước | |

| Nông nghiệp, lâm nghiệp, thủy sản và lĩnh vực công nghiệp, xây dựng | Từ 10 người trở lên | hoặc | Từ 3 tỷ đồng trở lên |

| Thương mại, dịch vụ | Từ 10 người trở lên | hoặc | Từ 10 tỷ đồng trở lên |

Hộ cá nhân, kinh doanh áp dụng phương pháp kê khai thực hiện khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế phát sinh theo kỳ tháng hoặc quý và không phải quyết toán thuế.

Lưu ý: Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ.

3.2.2 Tính thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo từng lần phát sinh

- Đối tượng áp dụng:

Là cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định, bao gồm:

-

- Cá nhân kinh doanh lưu động

- Cá nhân là chủ thầu xây dựng tư nhân

- Cá nhân chuyển nhượng tên miền internet quốc gia Việt Nam “.vn”

- Cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số nếu không lựa chọn nộp thuế theo phương pháp kê khai.

Cá nhân kinh doanh nộp thuế theo từng lần phát sinh thực hiện khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế từng lần phát sinh.

Các cá nhân này không bắt buộc phải thực hiện chế độ kế toán, nhưng phải lưu trữ đầy đủ hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa, dịch vụ hợp pháp để xuất trình kèm theo hồ sơ khai thuế theo từng lần phát sinh.

- Các tài liệu kèm theo hồ sơ khai thuế theo từng lần phát sinh gồm:

-

- Bản sao hợp đồng kinh tế cung cấp hàng hóa, dịch vụ

- Bản sao biên bản nghiệm thu, thanh lý hợp đồng

- Bản sao tài liệu chứng minh nguồn gốc xuất xứ của hàng hóa.

3.2.3 Tính thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán

- Đối tượng áp dụng:

-

- Hộ kinh doanh, cá nhân kinh doanh không thuộc trường hợp nộp thuế theo phương pháp kê khai và không thuộc trường hợp nộp thuế theo từng lần phát sinh.

- Hộ, cá nhân nộp thuế theo phương pháp khoán, nếu kinh doanh không đủ 12 tháng trong năm dương lịch (do mới ra kinh doanh, kinh doanh thường xuyên theo thời vụ, ngừng hoặc tạm ngừng kinh doanh) thì cơ sở xác định mức doanh thu từ 100 triệu đồng/năm trở xuống đủ điều kiện không phải nộp thuế GTGT là ước tính doanh thu tính thuế thu nhập chịu thuế của một năm dương lịch (12 tháng) dựa trên doanh thu tính thuế thực tế của số tháng thực tế kinh doanh.

- Ví dụ:

Ông X bắt đầu kinh doanh từ tháng 6 năm 2022, và dự kiến có doanh thu nộp thuế theo phương pháp khoán của 7 tháng thực tế kinh doanh là 70 triệu đồng

Doanh thu tương ứng của một năm là: 70 : 7 x 12 = 120 triệu đồng (>100 triệu đồng).

Như vậy, Ông X thuộc diện phải nộp thuế GTGT.

- Cách xác định mức thuế phải nộp:

-

- Cơ quan thuế căn cứ vào tài liệu kê khai của hộ kinh doanh, cá nhân kinh doanh, cơ sở dữ liệu của cơ quan thuế và ý kiến của Hội đồng tư vấn thuế xã, phường, thị trấn để xác định mức doanh thu khoán, mức thuế khoán.

- Mức thuế khoán được tính theo năm dương lịch hoặc theo tháng đối với trường hợp kinh doanh theo thời vụ.

- Hộ, cá nhân kinh doanh khai thuế, tính thuế theo mức thuế khoán do cơ quan thuế xác định.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán không phải thực hiện chế độ kế toán.

- Trường hợp sử dụng hóa đơn bán lẻ, hộ, cá nhân kinh doanh nộp thuế khoán phải lưu trữ đầy đủ và xuất trình cơ quan thuế các hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh ang hóa, dịch vụ hợp pháp khi đề nghị cấp, bán lẻ hóa đơn theo từng lần phát sinh.

Các tài liệu kèm theo hồ sơ khai thuế theo từng lần phát sinh tương tự như yêu cầu hồ sơ tại mục 3.2.2 nêu trên. Lưu ý, bản sao hợp đồng kinh tế cung cấp hàng hóa, dịch vụ trong hồ sơ khai thuế phải cùng ngành nghề với hoạt động kinh doanh của hộ, cá nhân.

Lưu ý: Riêng trường hợp hộ khoán kinh doanh tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu trên lãnh thổ Việt Nam phải lưu trữ đầy đủ hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa hợp pháp để xuất trình khi cơ quan quản lý nhà nước yêu cầu.

3.3 Phương pháp tính thuế đối với một số trường hợp

- Cá nhân cho thuê tài sản

-

- Doanh thu từ cho thuê tài sản phát sinh từ các hoạt động: cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi không bao gồm dịch vụ lưu trú; cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển; cho thuê tài sản khác không kèm theo dịch vụ.

- Không tính vào doanh thu hoạt động cho thuê tài sản đối với các khoản doanh thu từ dịch vụ lưu trú gồm: cung cấp cơ sở lưu trú ngắn hạn cho khách du lịch, khách vãng lai khác; cung cấp cơ sở lưu trú dài hạn không phải là căn hộ cho sinh viên, công nhân và những đối tượng tương tự; cung cấp cơ sở lưu trú cùng dịch vụ ăn uống hoặc các phương tiện giải trí.

Thuế GTGT phải nộp đối với hoạt động cho thuê tài sản là 5% doanh thu cho thuê.

-

- Cá nhân cho thuê tài sản khai thuế theo từng lần phát sinh kỳ thanh toán, là từng lần phát sinh kỳ thanh toán được xác định theo thời điểm bắt đầu thời hạn cho thuê của từng kỳ thanh toán, hoặc khai thuế theo năm dương lịch.

- Trường hợp cá nhân cho thuê tài sản không phát sinh doanh thu đủ 12 tháng trong năm dương lịch, xét tất cả các hợp đồng cho thuê, thì cơ sở xem xét mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định không phải nộp thuế GTGT là doanh thu tính thuế thu nhập chịu thuế của một năm dương lịch được ước tính bằng trung bình doanh thu thực tế tháng nhân với 12 tháng (tương tự cách xác định ở phương pháp khoán).

- Trường hợp bên thuê tài sản trả tiền trước cho nhiều năm thì cá nhân cho thuê tài sản khai thuế, nộp thuế một lần đối với toàn bộ doanh thu trả trước. Nếu có sự thay đổi về nội dung hợp đồng thuê dẫn đến thay đổi doanh thu tính thuế, kỳ thanh toán, thời hạn thuê thì cá nhân khai điều chỉnh, bổ sung tại kỳ tính thuế có sự thay đổi.

- Trường hợp tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân

Tổ chức, cá nhân có thể khai thuế, nộp thuế thay cho cá nhân trong các trường hợp sau đây:

-

- Tổ chức thuê tài sản của cá nhân mà trong hợp đồng thuê tài sản có thỏa thuận bên đi thuê là người nộp thuế;

- Tổ chức hợp tác kinh doanh với cá nhân;

- Tổ chức chi trả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền, các khoản bồi thường vi phạm hợp đồng, bồi thường khác cho hộ khoán;

- Tổ chức tại Việt Nam là đối tác của nhà cung cấp nền tảng số ở nước ngoài (nhà cung cấp không có cơ sở thường trú tại Việt Nam) thực hiện chi trả thu nhập từ sản phẩm, dịch vụ nội dung thông tin số cho cá nhân theo thỏa thuận với nhà cung cấp nền tảng số ở nước ngoài;

- Tổ chức là chủ sở hữu sàn giao dịch thương mại điện tử thực hiện việc khai thuế thay, nộp thuế thay cho cá nhân;

- Tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân khi được ủy quyền.

Trường hợp trong năm cá nhân phát sinh doanh thu tại nhiều nơi, ước tính tổng doanh thu trong năm dương lịch trên 100 triệu đồng thì có thể ủy quyền cho các tổ chức chi trả khai thuế thay, nộp thuế thay đối với khoản doanh thu phát sinh tại từng đơn vị được ủy quyền.

Trường hợp ngoài doanh thu khoán, hộ, cá nhân nộp thuế theo phương pháp khoán còn nhận được các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền thì tổ chức chi trả thực hiện khai thuế thay, nộp thuế thay theo thực tế chi trả.

Nắm bắt nhu cầu về việc ứng dụng các giải pháp công nghệ trong quản lý tài chính – kế toán cho doanh nghiệp, phần mềm hóa đơn điện tử MISA meInvoice của MISA được thiết kế đáp ứng đầy đủ nghiệp vụ quản lý hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP, Nghị định 70/2025/NĐ-CP, Thông tư 132/2025/TT-BTC giải quyết tối ưu các vấn đề Doanh nghiệp đang gặp phải: Phát hành, Lưu trữ, quản lý, tìm kiếm,…hóa đơn.

Hàng loạt báo lớn như: VnExpress, Dân trí, Cafebiz, ITCnews, Tạp chí Thuế… đã nhận định rằng MISA meInvoice là phần mềm hóa đơn điện tử an toàn nhất, dễ sử dụng nhất, là giải pháp hóa đơn điện tử hàng đầu Việt Nam với các tính năng ứng dụng vượt trội:

- Phát hành và tra cứu hóa đơn mọi lúc mọi nơi ngay cả trên Mobile

- Chẳng lo nhập lại dữ liệu, tối giản hóa quy trình khi kết nối thông minh mới phần mềm kế toán phổ biến nhất, phần mềm bán hàng được ưa chuộng nhất và các phần mềm quản trị khác.

- Tuyệt đối bảo mật nhờ công nghệ Blockchain bản quyền

- Chất lượng chuyên môn tư vấn cao, hỗ trợ tận tình trong suốt quá trình sử dụng của khách hàng.

Để doanh nghiệp dễ dàng sử dụng, MISA hỗ trợ tối đa chi phí triển khai hóa đơn điện tử. Khách hàng có nhu cầu dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng ĐĂNG KÝ tại: