Truy thu thuế thu nhập cá nhân là vấn đề được nhiều cá nhân đặc biệt quan tâm trong quá trình thực hiện nghĩa vụ thuế. Việc hiểu rõ các trường hợp bị truy thu sẽ giúp giảm thiểu rủi ro về tài chính và pháp lý. Bài viết dưới đây MISA meInvoice sẽ cung cấp thông tin cần biết về truy thu thuế thu nhập cá nhân và các lưu ý quan trọng.

1. Truy thu thuế thu nhập cá nhân từ năm nào?

Hiện nay, pháp luật không quy định cụ thể về khái niệm truy thu thuế, tuy nhiên có thể hiểu truy thu thuế là việc cơ quan Thuế yêu cầu tổ chức hoặc cá nhân nộp bổ sung số tiền thuế còn thiếu mà họ chưa kê khai hoặc kê khai sai hay cố tình trốn thuế.

Cơ quan thuế có quyền truy thu thuế thu nhập cá nhân trong thời hiệu 10 năm, tính từ thời điểm phát sinh nghĩa vụ thuế mà cá nhân chưa kê khai hoặc chưa nộp thuế theo quy định của pháp luật (quy định tại khoản 6 điều 8 Nghị định 125/2020/NĐ-CP).

Các trường hợp bị truy thu thuế thu nhập cá nhân bao gồm:

- Không kê khai hoặc kê khai thiếu, kê khai sai thu nhập chịu thuế.

- Trốn thuế, gian lận thuế hoặc sử dụng hóa đơn chứng từ bất hợp pháp để giảm số thuế phải nộp.

- Nộp thiếu số thuế phải nộp do tính sai, khai sai quy định.

- Không lưu giữ và cung cấp đầy đủ hóa đơn, chứng từ chứng minh hoạt động kinh doanh.

Việc bị truy thu thuế thu nhập cá nhân không những gây thiệt hại về mặt tài chính mà còn có thể dẫn đến các chế tài xử phạt nghiêm khắc theo quy định pháp luật. Do đó, cá nhân cần tuân thủ đúng quy định về thuế, thực hiện kê khai chính xác, đầy đủ để tránh các hậu quả pháp lý.

2. Quy định truy thu thuế thu nhập cá nhân

➤ Về mức truy thu thuế thu nhập cá nhân

Số thuế bị truy thu là phần thuế thu nhập cá nhân đã bị cá nhân kê khai thiếu, kê khai sai hoặc không kê khai trong kỳ tính thuế được cơ quan thuế phát hiện qua kiểm tra, thanh tra.

Mức truy thu được xác định dựa trên số tiền thuế thu nhập cá nhân thực tế còn thiếu, tính trên toàn bộ các khoản thu nhập liên quan cho từng kỳ tính thuế bị phát hiện sai phạm. Ngoài ra, cá nhân còn có thể bị áp dụng các khoản xử phạt (phạt vi phạm hành chính, phạt chậm nộp…) theo quy định tại Luật Quản lý thuế và Nghị định 125/2020/NĐ-CP (được sửa đổi, bổ sung tại Nghị định 310/2025/NĐ-CP).

➤ Về thời hạn truy thu thuế

Căn cứ theo khoản 6 điều 8 Nghị định 125/2020/NĐ-CP quy định về thời hạn truy thu thuế như sau:

6. Thời hạn truy thu thuế

a) Quá thời hiệu xử phạt vi phạm hành chính về thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ tiền thuế truy thu (số tiền thuế thiếu, số tiền thuế trốn, số tiền thuế được miễn, giảm, hoàn cao hơn quy định, tiền chậm nộp tiền thuế) vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm. Trường hợp người nộp thuế không đăng ký thuế thì phải nộp đủ số tiền thuế thiếu, số tiền thuế trốn, tiền chậm nộp tiền thuế cho toàn bộ thời gian trở về trước, kể từ ngày phát hiện hành vi vi phạm.

b) Thời hạn truy thu thuế tại điểm a khoản này chỉ áp dụng đối với các khoản thuế theo pháp luật về thuế và khoản thu khác do tổ chức, cá nhân tự khai, tự nộp vào ngân sách nhà nước.

Đối với các khoản thu từ đất đai hoặc khoản thu khác do cơ quan có thẩm quyền xác định nghĩa vụ tài chính của tổ chức, cá nhân thì cơ quan có thẩm quyền xác định thời hạn truy thu theo quy định của pháp luật về đất đai và pháp luật có liên quan nhưng không ít hơn thời hạn truy thu theo quy định tại điểm a khoản này.

Như vậy, thời hạn truy thu thuế cá nhân là 10 năm trở về trước kể từ ngày phát hiện hành vi vi phạm. Nếu người nộp thuế không đăng ký thuế thì phải nộp đủ số tiền thuế thiếu, số tiền thuế trốn, tiền chậm nộp tiền thuế cho toàn bộ thời gian trở về trước, kể từ ngày phát hiện hành vi vi phạm.

➤ Về cơ quan có thẩm quyền truy thu thuế

Căn cứ theo Điều 2 Luật Quản lý thuế năm 2019 xác định các cơ quan quản lý thuế gồm:

- Cơ quan quản lý thuế: Tổng cục Thuế, Cục Thuế, Chi cục Thuế, Chi cục Thuế khu vực;

- Cơ quan hải quan: Tổng cục Hải quan, Cục Hải quan, Cục Kiểm tra sau thông quan, Chi cục Hải quan.

Như vậy, thẩm quyền truy thu thuế thuộc về: Tổng cục Thuế, Cục Thuế, Chi cục Thuế; đối với hàng hóa xuất nhập khẩu là Tổng cục Hải quan, Cục Hải quan, Chi cục Hải quan.

3. Cách nộp tiền thuế thu nhập cá nhân bị truy thu

Nộp trực tiếp tại Chi cục Thuế

Với hình thức nộp trực tiếp tại Chi cục Thuế, người nộp thuế nộp tiền thuế thu nhập cá nhân bị truy thu theo các bước sau:

- Bước 1: Chuẩn bị đầy đủ giấy tờ cần thiết: Thông báo truy thu thuế, giấy tờ tùy thân, mã số thuế cá nhân.

- Bước 2: Đến Chi cục Thuế nơi cá nhân có nghĩa vụ nộp thuế.

- Bước 3: Xuất trình thông báo truy thu cho bộ phận thu ngân hoặc cán bộ tiếp nhận hồ sơ.

- Bước 4: Nộp tiền mặt đúng số tiền ghi trên thông báo truy thu tại quầy thu ngân.

- Bước 5: Nhận biên lai nộp thuế từ Chi cục Thuế và kiểm tra toàn bộ thông tin trên biên lai.

- Bước 6: Lưu trữ biên lai để làm căn cứ xác nhận đã hoàn thành nghĩa vụ thuế khi cần đối chiếu.

Chuyển khoản ngân hàng

Với hình thức nộp thông qua chuyển khoản ngân hàng, người nộp thuế nộp tiền thuế thu nhập cá nhân bị truy thu theo các bước sau:

- Bước 1: Lấy thông tin tài khoản ngân hàng của cơ quan thuế (trên thông báo truy thu hoặc từ hướng dẫn tại Chi cục Thuế).

- Bước 2: Chuẩn bị đầy đủ thông tin: Họ tên, mã số thuế, nội dung nộp tiền, kỳ tính thuế liên quan.

- Bước 3: Thực hiện thao tác chuyển khoản tại ngân hàng hoặc qua dịch vụ ngân hàng điện tử:

-

- Đăng nhập tài khoản ngân hàng.

- Nhập thông tin tài khoản nhận (của cơ quan thuế).

- Ghi rõ nội dung chuyển khoản: “Họ tên – Mã số thuế – Nộp truy thu thuế thu nhập cá nhân – Kỳ tính thuế …”.

- Xác nhận chuyển tiền.

- Bước 4: Lưu giữ chứng từ giao dịch (giấy chuyển tiền, sao kê hoặc file xác nhận của ngân hàng) làm căn cứ xác nhận đã nộp thuế, xuất trình khi cơ quan thuế yêu cầu.

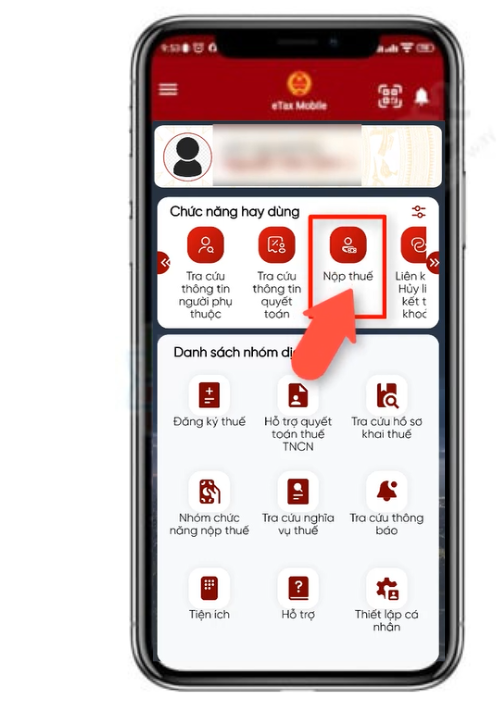

Nộp qua ứng dụng Etax Mobile

Dưới đây là các bước hướng dẫn nộp thuế trên ứng dụng eTax mobile. Cụ thể:

- Bước 1: Tải ứng dụng về điện thoại qua App Store (đối với hệ điều hành IOS) hoặc CH Play hoặc Google Play (đối với hệ điều hành Androi), đăng nhập tài khoản bằng cách nhập MST (CCCD) và Mật khẩu hoặc bằng tài khoản định danh điện tử.

- Bước 2: Nhấn vào menu “Nhóm chức năng nộp thuế” -> Nhấn chọn “Nộp thuế” chọn tab “Tất cả”.

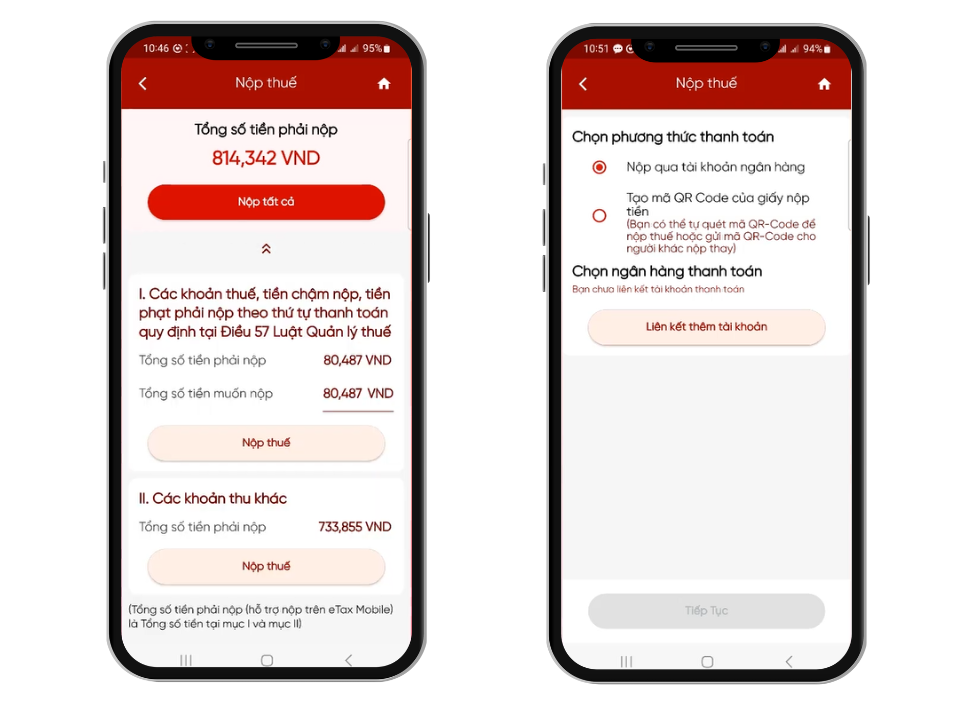

- Bước 3: Tra cứu theo MST đăng nhập

- Bước 4: Nhấn chọn “Nộp tất cả” để thực hiện nộp tất cả các khoản thuế hoặc lựa chọn “Nộp thuế” để nộp từng khoản tương ứng.

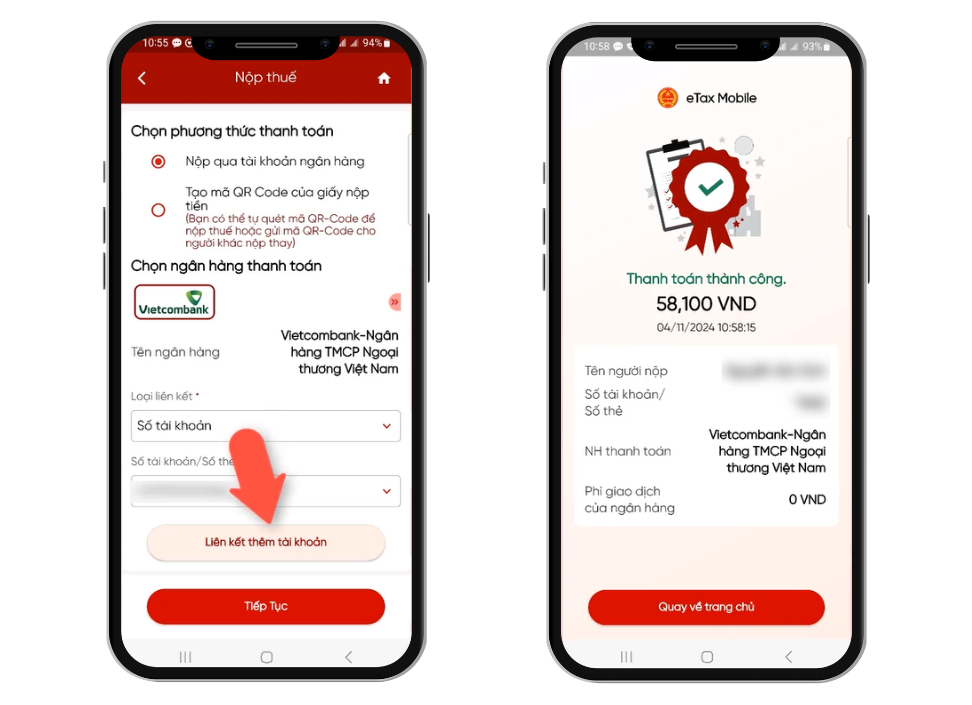

- Bước 5: Tiếp tục chọn “Tạo giấy nộp tiền” và “Chọn phương thức thanh toán” để thực hiện thanh toán.

Người nộp thuế có thể lựa chọn một trong 2 hình thức thanh toán: Thanh toán qua ngân hàng hoặc thanh toán sử dụng mã QR code trên ứng dụng Etax Mobile.

4. Một số lưu ý về truy thu thuế TNCN

✅ Không phải nộp thuế TNCN nếu số tiền thuế phải nộp sau quyết toán nhỏ hơn 50.000 đồng/năm

Căn cứ khoản 2 Điều 79 Luật Quản lý thuế 2019 quy định miễn thuế TNCN đối với các trường hợp:

2. Miễn thuế đối với các trường hợp sau đây:

a) Hộ gia đình, cá nhân thuộc đối tượng nộp thuế sử dụng đất phi nông nghiệp có số tiền thuế phải nộp hằng năm từ 50.000 đồng trở xuống;

b) Cá nhân có số tiền thuế phát sinh phải nộp hằng năm sau quyết toán thuế thu nhập cá nhân từ tiền lương, tiền công từ 50.000 đồng trở xuống.

Ngoài ra, căn cứ theo quy định tại Khoản 1 Điều 51 Thông tư 80/2021/TT-BTC về các trường hợp người nộp thuế tự xác định số tiền được miễn thuế TNCN, giảm thuế:

d) Thuế thu nhập cá nhân: Cá nhân có thu nhập từ tiền lương, tiền công phát sinh số thuế phải nộp sau quyết toán của từng năm từ 50.000 đồng trở xuống.

Như vậy nếu số tiền quyết toán thuế TNCN nhỏ hơn 50.000 đồng/năm thì được miễn thuế TNCN.

✅ Truy thu do tổ chức chi trả sai thì tổ chức phải nộp thay

Trường hợp nếu tổ chức chi trả thu nhập (công ty, đơn vị sử dụng lao động…) xác định sai thuế TNCN phải khấu trừ, kê khai thiếu, kê khai sai hoặc không kê khai, dẫn đến phát sinh nghĩa vụ truy thu thì trách nhiệm nộp phần thuế truy thu này thuộc về tổ chức.

Quy trình xử lý:

- Cơ quan thuế thông báo truy thu đối với khoản thuế bị thiếu hoặc không kê khai.

- Tổ chức chi trả tiến hành nộp thay số thuế bị truy thu vào ngân sách nhà nước, đồng thời phải thực hiện khấu trừ, kê khai bổ sung theo quy định.

- Cá nhân nhận thu nhập không phải tự đi nộp số thuế truy thu do lỗi thuộc về tổ chức chi trả.

- Tổ chức chịu trách nhiệm về các khoản tiền phạt, tiền chậm nộp phát sinh do lỗi của mình.

✅ Lưu giữ đầy đủ chứng từ, Kê khai chính xác, kiểm tra thường xuyên tránh bị truy thu

Việc thực hiện đầy đủ các biện pháp trên sẽ giúp cá nhân tránh bị truy thu, phạt vi phạm hành chính hoặc chậm nộp thuế, cụ thể:

- Lưu giữ đầy đủ chứng từ nộp thuế: Giữ lại các biên lai, giấy xác nhận, hồ sơ nộp tiền thuế, chứng từ khấu trừ… làm căn cứ chứng minh đã hoàn thành nghĩa vụ thuế khi cần đối chiếu.

- Kê khai thuế chính xác, trung thực: Đảm bảo khai báo đúng đủ các khoản thu nhập chịu thuế, các khoản giảm trừ, mức thuế suất áp dụng theo đúng quy định pháp luật.

- Kiểm tra thường xuyên tình trạng thuế: Chủ động rà soát nghĩa vụ thuế của bản thân qua cơ quan thuế, cổng thông tin điện tử của Tổng cục Thuế hoặc thông báo từ đơn vị chi trả, phát hiện và xử lý kịp thời các sai sót.

Trên đây là tổng hợp quy định về truy thu thuế thu nhập cá nhân & cách nộp tiền thuế thu nhập cá nhân bị truy thu chi tiết. Hi vọng qua bài viết người nộp thuế có thể thực hiện nhanh chóng và dễ dàng.

Nhằm đáp ứng kịp thời nhu cầu chuyển đổi và sử dụng chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 70/2025/NĐ-CP, Nghị định 123, Công ty cổ phần MISA đã phát hành phần mềm MISA AMIS Thuế TNCN đáp ứng đầy đủ các nghiệp vụ chứng từ điện tử mới nhất, cùng với nhiều lợi ích tuyệt vời như:

- Cung cấp bộ hồ sơ đăng ký mẫu, đơn vị sử dụng mẫu này nộp đăng ký với Cơ quan thuế.

- Đáp ứng thiết lập mẫu, lập và ký điện tử mẫu chứng từ khấu trừ theo quy định.

- Xử lý các chứng từ đã lập khi có sai sót.

- Lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử gửi Cơ quan thuế.

Video giới thiệu phần mềm MISA AMIS Thuế TNCN

Quý doanh nghiệp quan tâm và có nhu cầu tư vấn miễn phí về phần mềm MISA AMIS Thuế TNCN, hãy nhanh tay đăng ký tại đây để được hỗ trợ nhanh nhất: