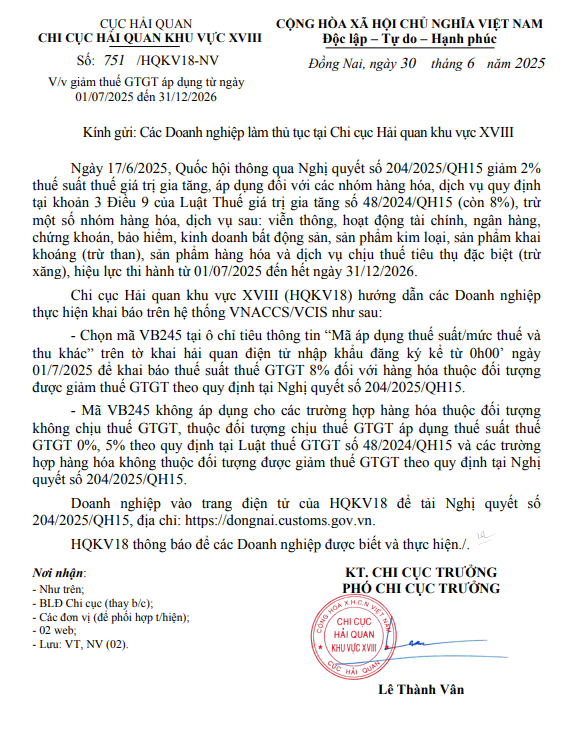

Ngày 30/6/2025, Chi cục Hải quan khu vực XVIII ban hành Công văn 751/HQKV18-NV về việc giảm thuế GTGT áp dụng từ ngày 01/07/2025 đến hết ngày 31/12/2026.

1. Tổng quan Công văn 751/HQKV18-NV về việc giảm thuế GTGT

1. Tổng quan Công văn 751/HQKV18-NV về việc giảm thuế GTGT

1. Tổng quan Công văn 751/HQKV18-NV về việc giảm thuế GTGT

1. Tổng quan Công văn 751/HQKV18-NV về việc giảm thuế GTGT| Loại văn bản | Công văn |

| Số hiệu | 751/HQKV18-NV |

| Tổ chức ban hành | Cục Hải quan – Chi cục Hải quan khu vực XVIII |

| Ngày có hiệu lực thi hành | 01-07-2025 |

| Tổng quan | Hướng dẫn giảm thuế GTGT từ ngày 01/07/2025 đến 31/12/2026 |

| Tải công văn |

Ngày 17/6/2025, Quốc hội thông qua Nghị quyết 204/2025/QH15 giảm 2% thuế suất thuế giá trị gia tăng có hiệu lực thi hành từ 01/07/2025 đến hết ngày 31/12/2026. Việc giảm thuế này áp dụng đối với các nhóm hàng hóa, dịch vụ quy định tại khoản 3 Điều 9 Luật Thuế giá trị gia tăng 2024 (còn 8%), trừ một số nhóm hàng hóa, dịch vụ sau:

- Viễn thông

- Hoạt động tài chính

- Ngân hàng

- Chứng khoán

- Bảo hiểm

- Kinh doanh bất động sản

- Sản phẩm kim loại

- Sản phẩm khai khoáng (trừ than)

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng),

Chi cục Hải quan khu vực XVIII (HQKV18) hướng dẫn các Doanh nghiệp thực hiện khai báo trên hệ thống VNACCS/VCIS như sau:

- Chọn mã VB245 tại ô chỉ tiêu thông tin “Mã áp dụng thuế suất/mức thuế và thu khác” trên tờ khai hải quan điện tử nhập khẩu đăng ký kể từ 0h00’ ngày 01/7/2025 để khai báo thuế suất thuế GTGT 8% đối với hàng hóa thuộc đối tượng được giảm thuế GTGT theo quy định tại Nghị quyết 204/2025/QH15.

- Mã VB245 không áp dụng cho các trường hợp hàng hóa thuộc đối tượng không chịu thuế GTGT, thuộc đối tượng chịu thuế GTGT áp dụng thuế suất thuế GTGT 0%, 5% theo quy định tại Luật Thuế giá trị gia tăng 2024 và các trường hợp hàng hóa không thuộc đối tượng được giảm thuế GTGT theo quy định tại Nghị quyết 204/2025/QH15.

2. Thời điểm xác định thuế giá trị gia tăng

Căn cứ theo điều 8 Luật thuế giá trị gia tăng 2024 quy định về thời điểm xác định thuế giá trị gia tăng như sau:

- Đối với hàng hóa: Là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua hoặc thời điểm lập hóa đơn, không phân biệt đã thu được tiền hay chưa thu được tiền

- Đối với dịch vụ: Là thời điểm hoàn thành việc cung cấp dịch vụ hoặc thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

Thời điểm xác định thuế giá trị gia tăng đối với hàng hóa, dịch vụ sau đây do Chính phủ quy định:

- Hàng hóa xuất khẩu, hàng hóa nhập khẩu

- Dịch vụ viễn thông

- Dịch vụ kinh doanh bảo hiểm

- Hoạt động cung cấp điện, hoạt động sản xuất điện, nước sạch

- Hoạt động kinh doanh bất động sản

- Hoạt động xây dựng, lắp đặt và hoạt động dầu khí.

|

MISA meInvoice – Phần mềm hóa đơn điện tử đứng đầu danh sách được Tổng cục Thuế lựa chọn |

3. Quy định về hàng hóa áp dụng mức thuế suất 0% và 5%

✅Hàng hóa, dịch vụ áp dụng mức thuế suất 0%

Căn cứ theo khoản 1 Điều 9 Luật Thuế giá trị gia tăng 2024 quy định về việc áp dụng thuế suất thuế GTGT 0% đối với một số hàng hóa dịch vụ, cụ thể:

| Hàng hóa xuất khẩu |

|

| Dịch vụ xuất khẩu |

|

| Hàng hóa, dịch vụ xuất khẩu khác |

|

Ngoài ra, Luật thuế giá trị gia tăng 2024 cũng quy định thêm về các trường hợp không được áp dụng mức thuế suất 0%, cụ thể:

|

Các trường hợp không áp dụng thuế suất 0% gồm:

|

Có thể bạn quan tâm?

- [Mới] Luật thuế GTGT số 48/2024/QH15: 8 thay đổi đáng lưu ý

- Cách tra cứu các mặt hàng, mã ngành được giảm thuế GTGT

✅ Hàng hóa, dịch vụ áp dụng mức thuế suất 5%

Căn cứ theo khoản 2 Điều 9 Luật Thuế giá trị gia tăng 2024 quy định về việc áp dụng thuế suất thuế GTGT 5% đối với một số hàng hóa dịch vụ, cụ thể:

- Nước sạch phục vụ sản xuất và sinh hoạt không bao gồm các loại nước uống đóng chai, đóng bình và các loại nước giải khát khác.

- Phân bón; quặng để sản xuất phân bón; thuốc phòng trừ sâu bệnh bao gồm thuốc bảo vệ thực vật và chất kích thích tăng trưởng vật nuôi, cây trồng.

- Dịch vụ đào đắp, nạo vét kênh, mương, ao hồ phục vụ sản xuất nông nghiệp; nuôi trồng, chăm sóc, phòng trừ sâu bệnh cho cây trồng; sơ chế, bảo quản sản phẩm nông nghiệp.

- Mủ cao su dạng mủ cờ rếp, mủ tờ, mủ bún, mủ cốm; dây giềng và sợi để đan lưới đánh cá.

- Sản phẩm bằng đay, cói, tre, nứa, lá, rơm, vỏ dừa, sọ dừa, bèo tây và các sản phẩm thủ công khác sản xuất bằng nguyên liệu tận dụng từ nông nghiệp; xơ bong đã qua chải thô, chải kỹ; giấy in báo….

- Tàu khai thác thủy sản tại vùng khơi, vùng biển; máy cày; máy bừa; máy phay; máy rạch hàng; máy bạt gốc; thiết bị san phẳng đồng ruộng; máy gieo hạt; máy cấy; máy trồng mía; hệ thống máy sản xuất mạ thảm; máy xới, máy vun luống, máy vãi, rắc phân, bón phân…

- Thiết bị y tế theo quy định của pháp luật về quản lý thiết bị y tế; thuốc phòng bệnh, chữa bệnh; sản phẩm hóa dược, dược liệu là nguyên liệu sản xuất thuốc chữa bệnh, thuốc phòng bệnh.

- Giáo cụ dùng để giảng dạy và học tập, bao gồm các loại mô hình, hình vẽ, bảng, phấn, thước kẻ, com-pa

- Đồ chơi cho trẻ em; sách các loại, trừ sách quy định tại khoản 15 Điều 5 của Luật này.

- Dịch vụ khoa học, công nghệ theo quy định của Luật khoa học và công nghệ.

- Bán, cho thuê, cho thuê mua nhà ở xã hội theo quy định của Luật nhà ở.

Phần mềm hóa đơn điện tử MISA meInvoice được báo chí chuyên môn đánh giá là phần hóa đơn điện tử an toàn và dễ sử dụng. Phần mềm hóa đơn điện tử MISA meInvoice luôn được cập nhật các quy định mới nhất, giúp doanh nghiệp tránh được sai sót trong quá trình thực hiện các nghiệp vụ, đáp ứng đầy đủ các yêu cầu về hóa đơn.

Đây cũng là phần mềm hóa đơn điện tử duy nhất tại Việt Nam ứng dụng công nghệ Blockchain nhằm tăng khả năng bảo mật và chống làm giả hóa đơn.

Khách hàng có nhu cầu được hỗ trợ về quy định hóa đơn điện tử hoặc dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng liên hệ Hotline: 090 488 5833 hoặc đăng ký: