Việc sử dụng bảng kê kèm hoá đơn điện tử là cần thiết trong trường hợp số lượng hàng hoá, dịch vụ phải ghi chép lại quá dài trên hoá đơn. Vậy mẫu bảng kê hóa đơn là như thế nào? Trường hợp nào được lập hóa đơn kèm bảng kê. Hãy cùng MISA meInvoice tìm hiểu chi tiết ở bài viết này.

1. Bảng kê hóa đơn là gì?

Bảng kê hóa đơn là chứng từ kế toán dùng để ghi nhận chi tiết các mặt hàng, dịch vụ xuất hiện trên hóa đơn khi số lượng hoặc thông tin không thể trình bày hết trên hóa đơn chính giúp đảm bảo việc quản lý, kiểm soát và đối chiếu thông tin chính xác.

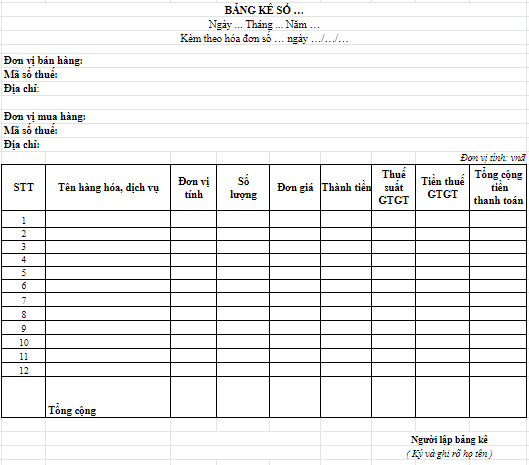

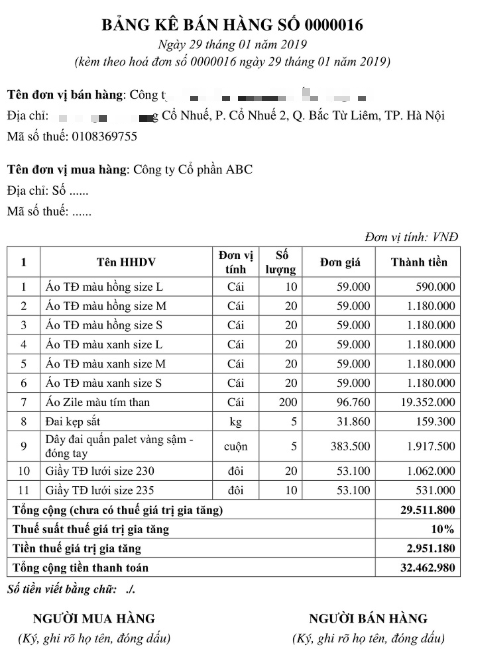

Bảng kê chi tiết hóa đơn GTGT được thực hiện theo mẫu sau:

>> Tải mẫu bảng kê hóa đơn hàng hóa, dịch vụ TẠI ĐÂY

Bảng kê giúp tập hợp thông tin hóa đơn một cách rõ ràng, chính xác, làm cơ sở cho việc kê khai thuế Giá trị gia tăng (GTGT), báo cáo tài chính và đối chiếu với các chứng từ liên quan.

2. Mẫu bảng kê hóa đơn mới nhất hiện nay

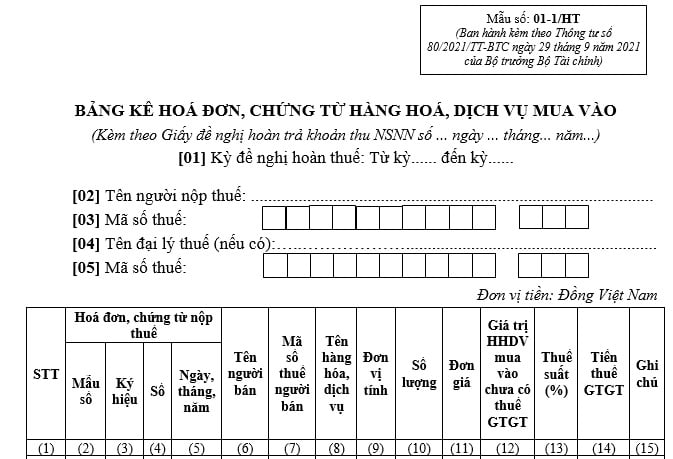

2.1. Bảng kê hóa đơn mua vào

Bảng kê hóa đơn mua vào hay còn gọi là “Bảng kê hóa đơn chứng từ dịch vụ hàng hóa mua vào” là chứng từ quan trọng để kê khai hàng hóa mua vào, được lập được lập theo mẫu 01-1/HT ban hành kèm theo Thông tư 80/2021/TT-BTC.

>> Tải mẫu bảng kê hóa đơn mua vào TẠI ĐÂY

Bảng kê hóa đơn mua vào được lập nhằm mục đích ghi chép đầy đủ, hệ thống các thông tin liên quan đến hàng hóa, dịch vụ đã mua trong kỳ tính thuế. Đồng thời, bảng kê này đóng vai trò là căn cứ quan trọng trong việc lập tờ khai thuế, giúp doanh nghiệp xác định chính xác số thuế giá trị gia tăng (GTGT) đầu vào được khấu trừ theo quy định của pháp luật.

Mẫu bảng kê hóa đơn mua vào gồm các thông tin chủ yếu sau:

- Kỳ tính thuế: Được ghi rõ tháng… năm… hoặc quý… năm…

- Thông tin người nộp thuế: Tên đầy đủ, mã số thuế, địa chỉ trụ sở hoặc nơi đăng ký kinh doanh.

- Thông tin đại lý thuế (nếu có): Tên đại lý, mã số thuế của đại lý.

- Thông tin về hóa đơn: Bao gồm số hóa đơn, ngày lập hóa đơn, tên người bán hàng, mã số thuế người bán, giá trị hàng hóa, dịch vụ mua vào chưa có thuế, thuế GTGT đủ điều kiện khấu trừ, cùng với các ghi chú liên quan.

- Đơn vị tiền tệ: Đồng Việt Nam (VND).

- Tổng:

- Tổng giá trị hàng hóa, dịch vụ mua vào chưa bao gồm thuế GTGT.

- Tổng số thuế GTGT được khấu trừ theo quy định.

Phần mềm MISA meInvoice – Tự động hóa mọi nghiệp vụ xử lý hóa đơn đầu vào với AI chỉ 30 giây:

- Tự động cảnh báo thuế suất sai, nhà cung cấp rủi ro

- Phân tích, kiểm tra và cảnh báo ngay khi phát hiện hóa đơn không hợp lệ

- Đối chiếu nhanh hàng hóa – báo cáo – chứng từ trong vài giây

- Tham chiếu đầy đủ TT32, NĐ70/2025, hướng dẫn xử lý theo đúng quy định ngay trên phần mềm

- Nhập liệu, hạch toán tự động lên phần mềm kế toán

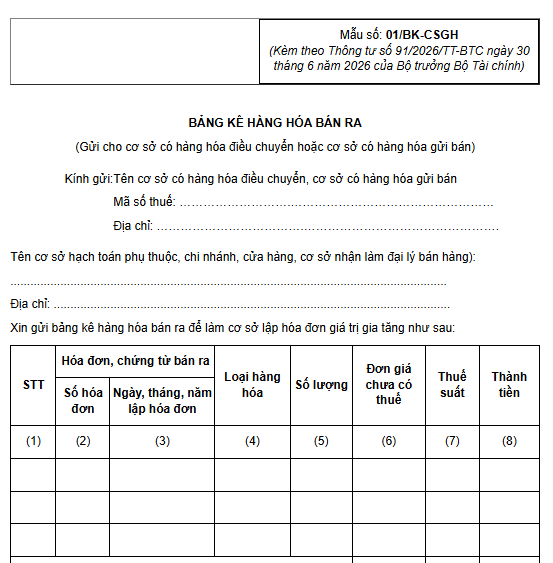

2.2. Bảng kê hóa đơn bán ra

Bảng kê hóa đơn bán ra là chứng từ kế toán ghi chép có hệ thống các hóa đơn bán hàng, dịch vụ phát sinh trong kỳ tính thuế. Đây là cơ sở pháp lý để doanh nghiệp:

- Tổng hợp, quản lý doanh thu.

- Thực hiện nghĩa vụ kê khai thuế Giá trị gia tăng (GTGT) đầu ra một cách chính xác, minh bạch.

- Hỗ trợ việc đối chiếu, kiểm tra hóa đơn bán ra trong quá trình kiểm toán, thanh tra thuế và quản lý tài chính doanh nghiệp.

Bảng kê hóa đơn bán ra có những nội dung chính:

- Kỳ tính thuế: Ghi rõ tháng, năm hoặc quý, năm áp dụng.

- Thông tin người nộp thuế: Tên doanh nghiệp, mã số thuế, địa chỉ

- Thông tin hóa đơn bán ra: Bao gồm các thông tin số hóa đơn, ngày lập, tên khách hàng, mã số thuế khách hàng (nếu có), doanh thu chưa có thuế GTGT, thuế GTGT phải nộp cùng các ghi chú liên quan.

- Đơn vị tiền tệ: Đồng Việt Nam (VND).

- Tổng:

- Tổng giá trị hàng hóa, dịch vụ chưa có thuế GTGT.

- Tổng số thuế GTGT phát sinh trên các hóa đơn bán ra trong kỳ.

Mẫu 01/BK-CSGH Bảng kê hàng hóa bán ra được quy định tại Phụ lục 5 ban hành kèm Thông tư 91/2026/TT-BTC.

>> Tải mẫu bảng kê hóa đơn bán ra Tại đây

2.3. Bảng kê kèm hóa đơn chi tiết

Căn cứ Điểm a.3 Mục 5 Phụ lục nội dung của hóa đơn kèm theo Nghị định 254/2026/NĐ-CP quy định:

a.3) Số lượng hàng hóa, dịch vụ: Người bán ghi số lượng bằng chữ số Ả-rập căn cứ theo đơn vị tính nêu trên. Trường hợp cung cấp các loại hàng hóa dịch vụ đặc thù như điện, nước, và các loại dịch vụ viễn thông, dịch vụ công nghệ thông tin, dịch vụ truyền hình, dịch vụ bưu chính và chuyển phát, ngân hàng, chứng khoán, tài sản mã hóa, bảo hiểm, dịch vụ khám bệnh, chữa bệnh và các trường hợp khác theo quy định tại điểm a, điểm b khoản 4 Điều 9 được lập hóa đơn kèm bảng kê; bảng kê được lưu giữ cùng hóa đơn để phục vụ việc kiểm tra, đối chiếu của các cơ quan có thẩm quyền

Do đó, việc hoá đơn điện tử có được xuất kèm bảng kê tùy thuộc vào từng trường hợp cụ thể. Đối với các doanh nghiệp cung cấp hàng hóa, dịch vụ đặc thù phát sinh theo kỳ (ngày/tuần/tháng) với số lượng danh mục hàng hóa, dịch vụ nhiều như điện, nước, dịch vụ công nghệ thông tin, dịch vụ viễn thông, dịch vụ bưu chính chuyển phát, dịch vụ truyền hình, ngân hàng, chứng khoán, bảo hiểm… thì được lập hóa đơn kèm bảng kê.

- Quy định về bảng kê kèm hoá đơn điện tử theo nghị định 254/2026/NĐ-CP

Quy định về bảng kê kèm hoá đơn điện tử mà kế toán doanh nghiệp cần lưu ý như sau:

-

- Bảng kê cần được lưu trữ song song với hoá đơn cho mục đích kiểm tra, đối soát của cơ quan có thẩm quyền

- Hóa đơn đính kèm bảng kê cần có ghi chú nội dung sau “kèm theo bảng kê số/ngày/tháng/năm”.

Ngoài ra, bảng kê kèm hoá đơn điện tử cần:

-

- Có ô thuế suất GTGT và tiền thuế GTGT khi người bán nộp thuế VAT theo phương pháp khấu trừ, kiểm tra sao cho số tiền thanh toán đúng với số tiền khi trên hoá đơn VAT;

- Với hàng hoá, dịch vụ bán ra, bảng kê cần ghi thứ tự bán hàng theo ngày

- Không cần ghi đơn giá nếu hàng hoá, dịch vụ sử dụng bảng kê đã liệt kê hàng hoá, dịch vụ bán theo hoá đơn.

- Nội dung bảng kê kèm hoá đơn điện tử

- Tên người bán

- Mã số thuế

- Địa chỉ người bán

- Tên hàng hoá/dịch vụ

- Số lượng hàng hoá

- Đơn giá sản phẩm

- Thành tiền

- Ngày lập bảng kê

- Chữ ký người lập

3. Cách lập bảng kê hóa đơn chi tiết

Căn cứ Điểm a.3 Mục 5 Phụ lục nội dung của hóa đơn kèm theo Nghị định 254/2026/NĐ-CP quy định về các nội dung cơ bản trên bảng kê được lưu giữ cùng hóa đơn để phục vụ kiểm tra, đối chiếu của các cơ quan có thẩm quyền như sau:

- Hóa đơn phải ghi rõ: “kèm theo bảng kê số…, ngày… tháng… năm…”.

- Bảng kê phải có tên, mã số thuế, địa chỉ người bán; tên hàng hóa/dịch vụ; số lượng; đơn giá; thành tiền; ngày lập; tên và chữ ký người lập bảng kê.

- Trường hợp người bán kê khai thuế GTGT theo phương pháp khấu trừ: bảng kê bổ sung tiêu thức “thuế suất GTGT”, “tiền thuế GTGT”; tổng tiền thanh toán trên bảng kê phải khớp đúng số tiền trên hóa đơn GTGT.

- Hàng hóa, dịch vụ trên bảng kê được ghi theo thứ tự bán hàng trong ngày.

- Bảng kê phải ghi rõ: “kèm theo hóa đơn số… ngày… tháng… năm…”.

4. Lưu ý quan trọng khi lập bảng kê hóa đơn

Quy định về việc lập bảng kê hóa đơn trong hồ sơ khai thuế GTGT

Pháp luật thuế và hóa đơn hiện hành không bắt buộc người nộp thuế phải lập bảng kê gửi kèm hồ sơ khai thuế GTGT cho cơ quan thuế.

Tuy nhiên, doanh nghiệp có thể sử dụng bảng kê hàng hóa mua vào, bán ra để tổng hợp, lưu trữ, đối chiếu số liệu và giải trình khi được yêu cầu.

Lý do:

- Khi mua hàng trong nước, doanh nghiệp phải có hóa đơn giá trị gia tăng (GTGT) để chứng minh hàng hóa, dịch vụ mua vào hợp lệ. Nếu nhận hóa đơn là hóa đơn bán hàng (được các doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp), doanh nghiệp không được khấu trừ thuế GTGT đầu vào.

- Khi nhập khẩu hàng hóa, phải có chứng từ nộp thuế GTGT ở khâu nhập khẩu làm căn cứ.

Khi doanh nghiệp nộp thay thuế GTGT cho phía nước ngoài, phải có chứng từ nộp thuế GTGT theo quy định tại Điểm a Khoản 2 Điều 14 Luật Thuế GTGT 2024, bao gồm cả chứng từ nộp thuế theo tỷ lệ phần trăm nhân với doanh thu để thay cho phía nước ngoài.

Như vậy, việc lập bảng kê nhằm đảm bảo sự minh bạch, chính xác và đầy đủ trong quản lý hồ sơ kế toán, thuế, đồng thời đáp ứng yêu cầu kiểm tra, giải trình của cơ quan thuế khi cần thiết.

Đối tượng không được lập bảng kê kèm hoá đơn điện tử

Khi phát hành hoá đơn điện tử nhiều trang, doanh nghiệp cần đảm bảo những điều kiện về trang hoá đơn:

- Trang đầu tiên cùng số hoá đơn, mẫu hoá đơn, ký hiệu hoá đơn với trang sau

- Các trang phải khớp thông tin cần có của người bán (địa chỉ, MST, họ tên..). Trừ khi người mua là kế toán thì từ trang thứ 2 trở đi mới cần có những thông tin trên.

- Các trang sau phải có ghi chú bằng Tiếng Việt không dấu “tiep theo trang truoc – trang a/b“; với a là số thứ tự trang hoá đơn, b là số trang.

Nếu không đảm bảo được những điều kiện trên, đơn vị có thể không được xuất hoá đơn kèm bảng kê.

Kinh doanh dịch vụ ăn uống có được xuất bảng kê kèm hoá đơn?

Căn cứ Điểm a.3 Mục 5 Phụ lục nội dung của hóa đơn kèm theo Nghị định 254/2026/NĐ-CP quy định các trường hợp cung cấp các loại hàng hóa dịch vụ đặc thù được lập hóa đơn kèm bảng kê gồm:

- Điện, nước

- Các loại dịch vụ viễn thông

- Dịch vụ công nghệ thông tin, dịch vụ truyền hình

- Dịch vụ bưu chính và chuyển phát

- Ngân hàng, chứng khoán

- Tài sản mã hóa

- Bảo hiểm

- Dịch vụ khám bệnh, chữa bệnh

- Các trường hợp khác theo quy định tại điểm a, điểm b khoản 4 Điều 9 Nghị định 254/2026/NĐ-CP

Như vậy, dịch vụ ăn uống không nằm trong nhóm cơ chế tổng hợp theo các lĩnh vực đặc thù nêu trên nên không được lập hóa đơn kèm bảng kê.

Lập hóa đơn kèm bảng kê bán lẻ cho khách không lấy hoá đơn

Căn cứ quy định tại Khoản 1, Điều 4, Nghị định 254/2026/NĐ-CP về việc xuất hóa đơn cho cá nhân như sau:

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn điện tử để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ; xuất hàng hóa dưới các hình thức cho vay, cho mượn) và các trường hợp lập hóa đơn theo quy định của Bộ trưởng Bộ Tài chính, trừ các trường hợp không phải sử dụng hóa đơn điện tử theo quy định tại Điều 7 Nghị định này.

Như vậy, khi bán hàng hóa, dịch vụ người bán bắt buộc phải xuất hóa đơn kể cả trường hợp khách lẻ không lấy hóa đơn và ghi đầy đủ nội dung theo quy định tại điều 10 Nghị định 254/2026/NĐ-CP.

Hiện nay, MISA meInvoice là phần mềm hoá đơn điện tử được tin dùng tại Việt Nam, với +250.000 Khách hàng đang sử dụng, đáp ứng mọi thông tư, nghị định hiện hành.

Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng ĐĂNG KÝ tại đây: