Hạch toán chiết khấu thương mại là nghiệp vụ quan trọng trong công tác kế toán doanh nghiệp hiện nay. Việc ghi nhận, xử lý và điều chỉnh khoản chiết khấu thương mại ảnh hưởng trực tiếp tới doanh thu và nghĩa vụ thuế của đơn vị. Bài viết dưới đây MISA meInvoice sẽ hướng dẫn chi tiết các nguyên tắc về hạch toán chiết khấu thương mại theo quy định pháp luật.

1. Chiết khấu thương mại hạch toán tài khoản nào?

Cách hạch toán chiết khấu thương mại được thực hiện khác nhau tùy theo chế độ kế toán áp dụng tại doanh nghiệp.

- Theo Thông tư 200/2014/TT-BTC: Doanh nghiệp sử dụng TK 5211 – Chiết khấu thương mại để hạch toán các khoản chiết khấu thương mại phát sinh. Cuối kỳ, kế toán thực hiện kết chuyển tổng số chiết khấu thương mại sang TK 511 – Doanh thu bán hàng và cung cấp dịch vụ nhằm giảm doanh thu tương ứng với số chiết khấu đã phát sinh.

- Theo Thông tư 133/2016/TT-BTC: Chế độ kế toán này không quy định TK 521 – Các khoản giảm trừ doanh thu. Doanh nghiệp hạch toán trực tiếp các khoản chiết khấu thương mại vào bên Nợ của TK 511 – Doanh thu bán hàng và cung cấp dịch vụ. Cuối kỳ, kế toán không phải thực hiện bút toán kết chuyển do khoản chiết khấu thương mại phát sinh đã được phản ánh vào bên Nợ TK 511.

- Theo Thông tư 99/2025/TT-BTC: Doanh nghiệp sử dụng tài khoản 521 – Các khoản giảm trừ doanh thu, dùng để phản ánh các khoản chiết khấu thương mại mà doanh nghiệp bán hàng hóa, dịch vụ cho khách hàng khi đáp ứng các điều kiện về khối lượng, doanh số mua hàng. Cuối kỳ, kết chuyển toàn bộ sang tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ để xác định doanh thu thuần của khối lượng sản phẩm, hàng hóa, dịch vụ thực tế thực hiện trong kỳ báo cáo.

2. Cách hạch toán chiết khấu thương mại bên mua, bên bán

Theo khoản 13 điều 1 Nghị định 70/NĐ-CP (sửa đổi điều 19, Nghị định 123/2020/NĐ-CP) quy định:

b) Trường hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa, dịch vụ đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, cung cấp dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau đảm bảo số tiền chiết khấu không vượt quá giá trị hàng hóa, dịch vụ ghi trên hóa đơn của lần mua cuối cùng hoặc kỳ tiếp sau hoặc được lập hóa đơn điều chỉnh kèm theo bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Bảng kê được lưu tại đơn vị và xuất trình khi cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền yêu cầu. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào tại kỳ lập hóa đơn điều chỉnh.

Việc hạch toán chiết khấu thương mại phụ thuộc vào hóa đơn chiết khấu thương mại và từng trường hợp cụ thể, với hướng dẫn cụ thể như sau:

Chiết khấu thương mại theo từng lần mua

Trường hợp chiết khấu thương mại theo từng lần mua, khách hàng chỉ hưởng chiết khấu thương mại khi đạt điều kiện về số lượng hoặc doanh số ngay tại lần mua hàng nhất định

=> Khi lập hóa đơn trong trường hợp này, trên hóa đơn phải thể hiện số tiền chênh lệch của khoản chiết khấu thương mại này (giá bán đã trừ chiết khấu). Số tiền tính thuế giá trị gia tăng là số tiền đã giảm trừ chiết khấu thương mại (nếu có).

- Cách hạch toán chiết khấu thương mại theo từng lần mua

| Bên Bán | Bên Mua | |

| Nội dung | Không hạch toán riêng khoản chiết khấu thương mại.

Doanh thu bán hàng phản ánh theo số tiền đã trừ chiết khấu thương mại (doanh thu thuần). |

Hạch toán giá trị hàng mua theo số tiền đã trừ khoản chiết khấu. |

| Định khoản | Nợ TK 111/112/131…: Số tiền đã trừ chiết khấu (Tổng tiền thanh toán theo đơn đặt hàng sau khi đã trừ chiết khấu).

Có TK 511: Doanh thu thuần (đã giảm trừ chiết khấu). Có TK 3331: Thuế GTGT trên số hóa đơn đã chiết khấu (nếu có). |

Nợ TK 152/153/156…: Giá trị hàng mua (đã trừ chiết khấu).

Nợ TK 1331: Thuế GTGT trên hóa đơn (đã trừ chiết khấu). Có TK 111/112/331…: Tổng thanh toán trên hóa đơn. |

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay. |

Chiết khấu thương mại sau nhiều lần mua

Trường hợp chiết khấu thương mại (CKTM) phát sinh sau nhiều lần mua hàng, tức là khách hàng chỉ được hưởng CKTM khi đạt đủ điều kiện về số lượng hoặc doanh số cộng dồn từ nhiều lần mua. Khi đó, bên bán thực hiện chiết khấu cho bên mua vào lần mua cuối cùng hoặc kỳ tiếp sau.

- Nếu thực hiện CKTM ở lần mua cuối cùng: Khoản CKTM được thể hiện ở hóa đơn lần mua cuối cùng với điều kiện khoản chiết khấu không vượt quá giá trị hàng hóa, dịch vụ bán ra.

- Nếu thực hiện CKTM ở kỳ tiếp sau (lần mua tiếp theo): Khoản CKTM được thể hiện ở hóa đơn của bán hàng kỳ tiếp sau với điều kiện số tiền chiết khấu không vượt quá giá trị hàng hóa, dịch vụ ghi trên hóa đơn của kỳ tiếp sau.

- Trường hợp nếu chưa thực hiện CKTM ở lần mua cuối cùng hoặc CKTM vào kỳ tiếp sau: Bên bán được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh để thực hiện CKTM cho bên mua.

Cách hạch toán chiết khấu thương mại sau nhiều lần mua như sau:

| Bên Bán | Bên Mua | |

| Tại các lần mua chưa thực hiện chiết khấu (do chưa đủ điều kiện hưởng CKTM) | Khi lập hóa đơn: không thể hiện khoản CKTM trên hóa đơn.

Khi hạch toán doanh thu, doanh số ghi nhận theo số tiền thực tế thanh toán chưa hưởng chiết khấu. |

Hạch toán giá trị hàng mua theo số tiền đã thanh toán (chưa có chiết khấu thương mại), căn cứ trên hóa đơn đầu vào. |

| Tại lần mua cuối cùng hoặc khi người mua đủ điều kiện hưởng CKTM (hoặc xuất hóa đơn điều chỉnh) | Không hạch toán riêng khoản chiết khấu thương mại.

Doanh thu bán hàng phản ánh theo giá trị đã trừ khoản chiết khấu thương mại (doanh thu thuần). Định khoản: Nợ TK 111/112/131: Số tiền đã trừ chiết khấu (Tổng thanh toán sau điều chỉnh). Có TK 511: Doanh thu bán hàng thực tế đã trừ chiết khấu. Có TK 3331: Thuế GTGT tính trên số tiền đã điều chỉnh (nếu có). |

Hạch toán giá trị hàng mua căn cứ theo hóa đơn hoặc chứng từ điều chỉnh chiết khấu thương mại.

Định khoản: Nợ TK 152/153/156: Giá trị hàng mua đã điều chỉnh CK. Nợ TK 133: Thuế GTGT trên số đã điều chỉnh. Có TK 111/112/331: Tổng giá trị thanh toán trên hóa đơn (hoặc sau khi điều chỉnh). |

Chiết khấu thương mại cuối kỳ

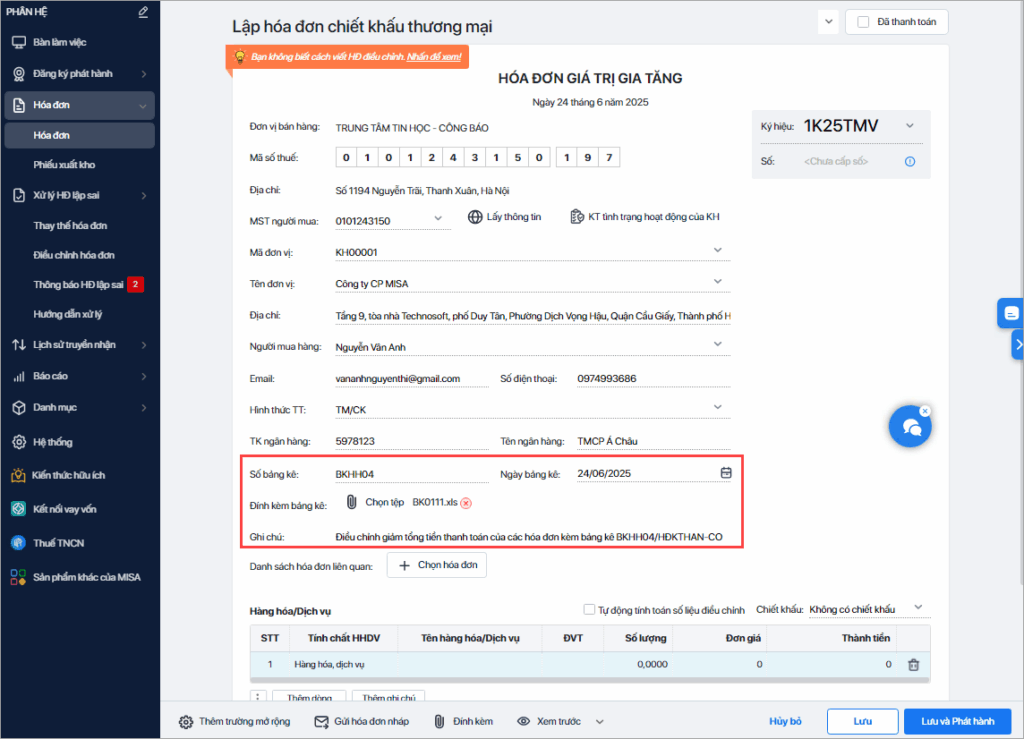

Trường hợp đến cuối kỳ, bên bán mới mới xác định được số lượng hoặc doanh số hàng hóa mà bên mua đáp ứng điều kiện hưởng chiết khấu thương mại (CKTM) => Bên bán phải lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh hoặc xuất riêng hóa đơn, chứng từ ghi nhận khoản chiết khấu thương mại này.

Như vậy, đối với trường hợp chiết khấu thương mại cuối kỳ:

- Bên bán lập hóa đơn điều chỉnh, kèm theo bảng kê liệt kê các số hóa đơn cần điều chỉnh, số tiền và số tiền thuế cần điều chỉnh.

- Bảng kê này phải được lưu trữ tại đơn vị và xuất trình khi có yêu cầu của cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền.

- Trường hợp lập hóa đơn điều chỉnh giảm, khoản chiết khấu thương mại ghi nhận cho người mua được thể hiện bằng số âm.

Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua thực hiện kê khai điều chỉnh doanh thu mua – bán, thuế giá trị gia tăng đầu ra, đầu vào tại kỳ lập hóa đơn điều chỉnh, theo quy định của pháp luật.

Cách hạch toán chiết khấu thương mại cuối kỳ

- Đối với bên bán

Phải hạch toán, theo dõi riêng khoản CKTM nhận được

| Thông tư 200/2014/TT-BTC | Thông tư 133/2016/TT-BTC |

| Nợ TK 5211: Khoản CKTM chưa có thuế GTGT cho người mua

Nợ TK 3331: Số tiền thuế GTGT của CKTM (nếu có) Có TK 111/112/131: Tổng số tiền CK |

Nợ TK 511: Khoản CKTM chưa có thuế GTGT cho người mua

Nợ TK 3331: Số tiền thuế GTGT của CKTM (nếu có) Có TK 111/112/131: Tổng số tiền CK |

- Đối với bên mua

Trường hợp khoản chiết khấu thương mại nhận được sau khi mua hàng, doanh nghiệp phải căn cứ vào tình hình tiêu dùng của hàng hóa tồn kho để phân bổ khoản CKTM. Việc phân bổ dựa trên số lượng hoặc giá trị hàng hóa, dịch vụ còn tồn kho, đã xuất kho sử dụng cho sản xuất, bán hàng hoặc đã được đầu tư vào các đối tượng tài sản khác tại thời điểm thực tế. Doanh nghiệp cần lưu ý:

- Tiêu thức phân bổ: Phân bổ theo số lượng hoặc giá trị, hoặc có thể lựa chọn tiêu thức phù hợp, đảm bảo phản ánh thực chất giá trị hưởng chiết khấu tại kỳ nhận được.

- Việc điều chỉnh giá trị hàng mua phân bổ số CKTM như sau:

-

- Nếu hàng còn tồn kho: hạch toán giảm giá trị hàng tồn kho

Hạch toán có: TK 152/153/156…

Nợ: TK 111/112/331

-

- Nếu hàng đã xuất bán: hạch toán giảm giá vốn hàng bán

Hạch toán có: TK 632

Nợ: TK 111/112/331

-

- Nếu hàng đã đưa vào sản xuất, quản lý hoặc xây dựng cơ bản: hạch toán giảm chi phí tương ứng

Hạch toán có:

TK 621/623/627 (theo Thông tư 133 là TK 154)

TK 641, 642 (theo Thông tư 133 lần lượt là TK 6421, 6422)

TK 241 (đối với chi phí xây dựng cơ bản dở dang)

Nợ: TK 111/112/331

3. Một vài lưu ý đối với khoản chiết khấu thương mại

- Phân bổ chiết khấu thương mại

Doanh nghiệp thực hiện phân bổ khoản chiết khấu thương mại nhận được cho các đối tượng liên quan phù hợp với mục đích sử dụng hàng hóa, dịch vụ, đảm bảo đúng với nghiệp vụ phát sinh và tuân thủ quy định về kế toán.

- Lập hóa đơn rõ ràng

Hóa đơn chiết khấu thương mại cần được lập, ghi nhận đầy đủ, chính xác về số tiền, thuế, các điều chỉnh liên quan và phải phù hợp với thực tế giao dịch, bảo đảm đáp ứng yêu cầu kiểm tra, đối chiếu của cơ quan nhà nước có thẩm quyền.

>> Đọc thêm: Cách xuất hóa đơn chiết khấu thương mại

- Điều chỉnh doanh thu, thuế

Trường hợp phát sinh khoản chiết khấu thương mại sau khi đã xuất hóa đơn, doanh nghiệp có trách nhiệm lập hóa đơn điều chỉnh để thực hiện điều chỉnh doanh thu, số thuế đầu ra phù hợp với quy định pháp luật hiện hành.

- Kê khai thuế đầu vào, đầu ra

Doanh nghiệp phải kê khai đầy đủ, kịp thời các khoản thuế giá trị gia tăng đầu vào, đầu ra phát sinh từ nghiệp vụ chiết khấu thương mại trong kỳ, bảo đảm thực hiện nghĩa vụ thuế đúng quy định pháp luật.

Trên đây là hướng dẫn chi tiết cách hạch toán chiết khấu thương mại theo từng trường hợp cụ thể và một số lưu ý đối với khoản chiết khấu thương mại, hi vọng sẽ giúp kế toán doanh nghiệp thực hiện chính xác và dễ dàng.

Phần mềm hóa đơn điện tử MISA meInvoice cho phép lập hóa đơn chiết khấu thương mại theo đúng quy định mới nhất tại Nghị định 70/2025/NĐ-CP, đảm bảo tuân thủ pháp luật và thuận tiện khi kê khai thuế.

Dùng ngay phần mềm tự động CẬP NHẬT, TRA CỨU, QUẢN LÝ hoá đơn đầu vào, tặng 50 lượt dùng thử MIỄN PHÍ đầy đủ tính năng, xuất hóa đơn chiết khấu thương mại nhanh chóng, chính xác tại đây: