Xuất hóa đơn thanh lý công cụ dụng cụ là quy trình bắt buộc khi doanh nghiệp chuyển nhượng, bán lại tài sản này. Việc lập hóa đơn đúng quy định giúp doanh nghiệp đảm bảo minh bạch, tuân thủ pháp luật. Hãy cùng MISA meInvoice đọc bài viết dưới đây để nắm rõ quy định xuất hóa đơn thanh lý công cụ dụng cụ.

1. Thanh lý công cụ dụng cụ có xuất hóa đơn không?

Theo công văn 168/CT-TTHT của Cục thuế Long an nêu rõ:

Khi thanh lý (bán) tài sản Công ty xuất hóa đơn GTGT, kê khai thuế GTGT và hạch toán kế toán theo quy định (Nợ TK 111, 112, 131; Có 711, 3331). Đồng thời ghi giảm TSCĐ (Nợ TK 214, Nợ 811; Có 211).

Ngoài ra, theo công văn số 549/CT-TTHT của Cục Thuế tỉnh Lào Cai:

Theo các quy định trên, Công ty TNHH MTV vận tải Thịnh Phát mua 01 xe ô tô tải từ năm 2009 để phục vụ hoạt động sản xuất kinh doanh. Công ty không sử dụng bán thanh lý xe ô tô tải thì Công ty phải xuất hóa đơn GTGT theo quy định với thuế suất là 10%.

Thu nhập từ hoạt động thanh lý tài sản bằng số tiền thu được từ thanh lý tài sản trừ (-) giá trị còn lại của tài sản ghi trên sổ sách kế toán tại thời điểm thanh lý và các khoản chi phí được trừ liên quan đến việc thanh lý tài sản. Thu nhập từ thanh lý tài sản Công ty hạch toán vào khoản thu nhập khác, kê khai nộp thuế TNDN theo quy định.

Như vậy, khi thanh lý công cụ dụng cụ cần xuất hóa đơn GTGT đầy đủ theo quy định pháp luật.

2. Quy định xuất hóa đơn thanh lý công cụ dụng cụ

2.1. Về mức thuế suất

- Đối với DN kê khai thuế GTGT theo phương pháp khấu trừ

Tại Công văn 549/CT-TTHT nêu rõ mức thuế suất đối với doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ là 10%.

…Công ty không sử dụng bán thanh lý xe ô tô tải thì Công ty phải xuất hóa đơn GTGT theo quy định với thuế suất là 10%.

Dưới đây là cách viết hóa đơn GTGT khi thanh lý tài sản cố định:

|

HÓA ĐƠN GIÁ TRỊ GIA TĂNG |

|||||

| STT | Tên hàng hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6=4×5 |

| 01 | Thanh lý xe ô tô Mercedes Benz S450 L 2017 | Chiếc | 01 | 1.500.000.000 | 1.500.000.000 |

| Cộng tiền hàng: | 1.500.000.000 | ||||

| Thuế suất GTGT: 10 %, Tiền thuế GTGT: | 150.000.000 | ||||

| Tổng cộng tiền thanh toán

Số tiền viết bằng chữ: Bốn trăm bốn mươi triệu đồng chẵn |

1.650.000.000 | ||||

| Người mua hàng

(Ký, ghi rõ họ, tên) |

Người bán hàng

(Ký, đóng dấu ghi rõ họ, tên |

||||

- Đối với DN kê khai thuế GTGT theo phương pháp trực tiếp

Theo Công văn 757/CT-TTHT của Cục Thuế TP. HCM quy định:

Trường hợp Công ty TNHH Thương Mại và Dịch vụ Hoa Anh theo trình bày có chức năng kinh doanh BĐS, đang áp dụng hình thức kê khai thuế GTGT theo phương pháp trực tiếp và sử dụng hóa đơn bán hàng. Năm 2007 Công ty có mua 1 căn nhà (đã được cấp Giấy chứng nhận quyền sở hữu nhà ở và có quyền sử dụng đất ở), nay Công ty có nhu cầu chuyển nhượng căn nhà trên thi khi chuyển nhượng Công ty phải lập hóa đơn bán hàng và nộp thuế GTGT với tỷ lệ 1% doanh thu. Giá đất được trừ thực hiện theo khoản 10 Điều 7 Thông tư 219/2013/TT-BT. Trường hợp Công ty năm 2003 có mua xe ô tô làm TSCĐ, nay muốn thanh lý xe ô tô trên thì khi thanh lý Công ty phải lập hóa đơn bán hàng và nộp thuế GTGT với tỷ lệ % trên doanh thu là 1%

Như vậy, dựa vào hóa đơn bán hàng trên và kê khai thuế GTGT theo tỷ lệ 1% trên doanh thu. Khi thanh lý TSCĐ thì doanh nghiệp phải thực hiện lập hóa đơn GTGT (hoặc hóa đơn bán hàng) và kê khai tính thuế GTGT.

Dưới đây là cách viết hóa đơn bán hàng khi thanh lý TSCĐ:

|

HÓA ĐƠN BÁN HÀNG |

|||||

| Stt | Tên hàng hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6=4×5 |

| 01 | Thanh lý xe ô tô Honda CRV G 2023 màu trắng | Chiếc | 01 | 500.000.000 | 500.000.000 |

| Tổng cộng tiền thanh toán

Số tiền viết bằng chữ: Bốn trăm triệu đồng chẵn |

500.000.000 | ||||

| Người mua hàng

(Ký, ghi rõ họ, tên) |

Người bán hàng

(Ký, đóng dấu ghi rõ họ, tên) |

||||

2.2. Thời điểm xuất hóa đơn

Căn cứ theo quy định tại khoản 1 Điều 9 Nghị định 254/2026/NĐ-CP về thời điểm xuất hóa đơn đối với bán hàng hóa như sau:

1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán, chuyển nhượng tài sản công và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Như vậy, doanh nghiệp phải xuất hóa đơn thanh lý công cụ dụng cụ đúng vào ngày chuyển giao quyền sở hữu hoặc quyền sử dụng tài sản cho bên mua, nhằm bảo đảm tuân thủ quy định pháp luật về hóa đơn, chứng từ.

Phần mềm hóa đơn điện tử MISA meInvoice – sẵn sàng đáp ứng đầy đủ quy định tại Nghị định 254/2026/NĐ-CP giúp doanh nghiệp xuất hóa đơn DỄ DÀNG – NHANH CHÓNG – TIỆN LỢI – ĐÚNG QUY ĐỊNH PHÁP LUẬT.

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

|

3. Cách xuất hóa đơn thanh lý công cụ dụng cụ

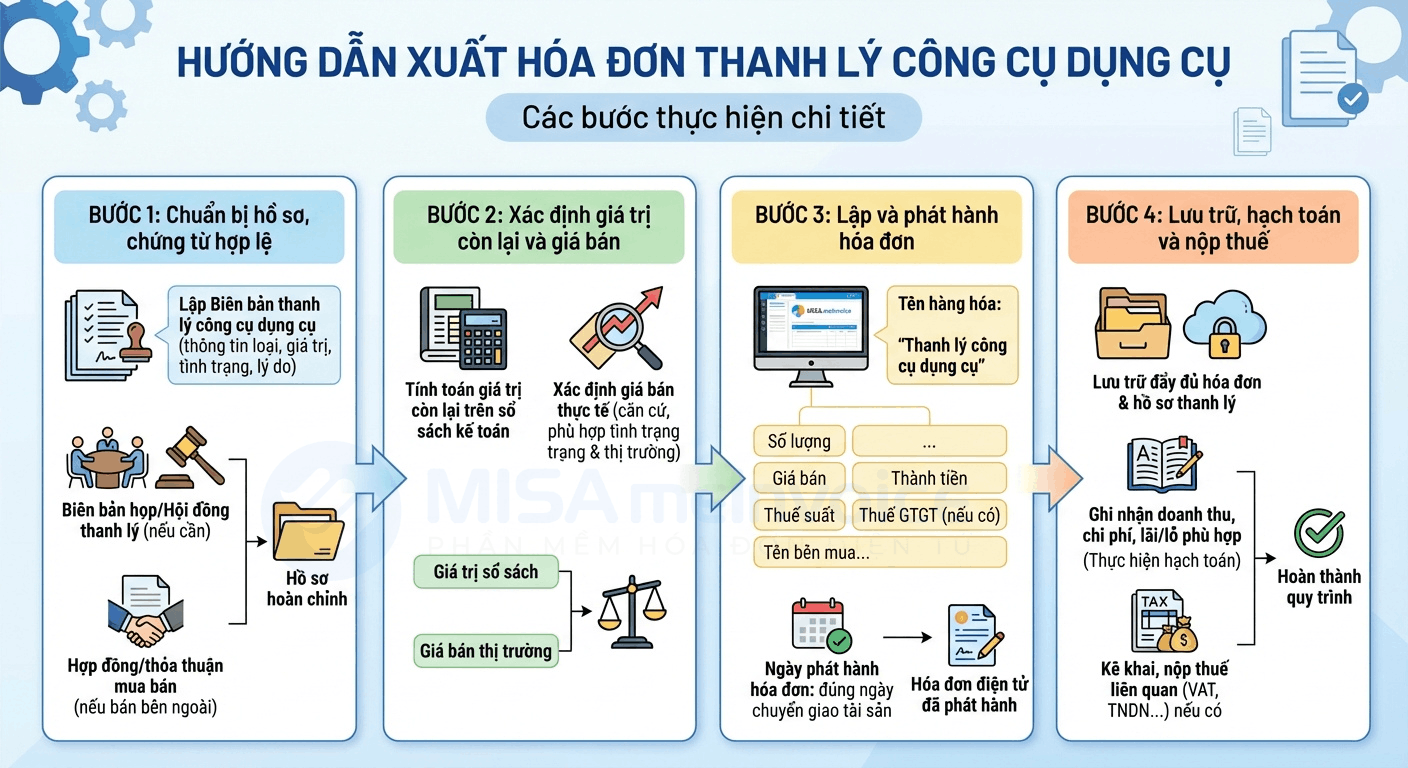

Dưới đây là hướng dẫn chi tiết các bước để thực hiện xuất hóa đơn thanh lý công cụ dụng cụ:

- Bước 1: Chuẩn bị hồ sơ, chứng từ hợp lệ

-

- Lập Biên bản thanh lý công cụ dụng cụ (gồm thông tin loại, giá trị, tình trạng, lý do thanh lý…).

- Có biên bản họp/Hội đồng thanh lý (nếu doanh nghiệp yêu cầu).

- Hợp đồng/thỏa thuận mua bán (nếu bán cho bên ngoài).

- Bước 2: Xác định giá trị còn lại và giá bán

-

- Tính toán giá trị còn lại trên sổ sách kế toán của công cụ dụng cụ.

- Xác định giá bán thực tế, đảm bảo có căn cứ, phù hợp tình trạng tài sản và thị trường.

- Bước 3: Lập và phát hành hóa đơn

-

- Sử dụng phần mềm hóa đơn điện tử như phần mềm hóa đơn điện tử MISA meInvoice để xuất hóa đơn.

- Ghi đầy đủ các thông tin: tên hàng hóa “Thanh lý công cụ dụng cụ”, số lượng, giá bán, thành tiền, thuế suất, thuế GTGT (nếu có), tên bên mua…

- Ngày phát hành hóa đơn phải đúng với ngày chuyển giao tài sản.

- Bước 4: Lưu trữ, hạch toán và nộp thuế

-

- Lưu trữ đầy đủ hóa đơn và hồ sơ thanh lý theo quy định.

- Thực hiện hạch toán kế toán nghiệp vụ thanh lý, ghi nhận doanh thu, chi phí, lãi/lỗ phù hợp.

- Kê khai, nộp thuế liên quan (VAT, thuế thu nhập doanh nghiệp…) nếu phát sinh nghĩa vụ.

Lưu ý pháp lý:

– Giá trên hóa đơn có thể thấp hơn, bằng hoặc cao hơn giá trị còn lại nhưng phải hợp lý, có căn cứ giải trình.

– Không xuất hóa đơn hoặc xuất không đúng quy định sẽ bị xử phạt hành chính.

4. Hướng dẫn hạch toán thanh lý công cụ dụng cụ

Căn cứ vào Biên bản thanh lý, Biên bản giao nhận và toàn bộ chứng từ có liên quan đến khoản thu, chi phát sinh trong quá trình thanh lý, nhượng bán TSCĐ, kế toán thực hiện ghi nhận các bút toán sau:

a. Ghi giảm TSCĐ đã thanh lý, nhượng bán (xóa sổ tài sản)

Dựa trên Biên bản giao nhận TSCĐ:

- Nợ TK 214 – Hao mòn TSCĐ (2141): Giá trị hao mòn lũy kế của TSCĐ

- Nợ TK 811 – Chi phí khác: Giá trị còn lại chưa khấu hao của TSCĐ

- Có TK 211 – TSCĐ hữu hình: Nguyên giá của tài sản cố định

b. Ghi nhận doanh thu từ hoạt động nhượng bán, thanh lý TSCĐ

Trường hợp doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ:

- Nợ các TK 111, 112, 131… Tổng giá thanh toán (bao gồm thuế GTGT)

- Có TK 3331 – Thuế GTGT phải nộp (33311)

- Có TK 711 – Thu nhập khác: Giá bán chưa có thuế GTGT

Trường hợp doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp:

- Nợ các TK 111, 112, 131… Tổng giá thanh toán

- Có TK 711 – Thu nhập khác: Tổng giá thanh toán (đã bao gồm thuế GTGT, nếu có)

c. Ghi nhận chi phí liên quan tới hoạt động thanh lý, nhượng bán TSCĐ

Khi phát sinh các khoản chi phí liên quan:

- Nợ TK 811 – Chi phí khác: Chi phí phát sinh cho hoạt động thanh lý, nhượng bán TSCĐ

- Nợ TK 1331 – Thuế GTGT được khấu trừ: Nếu được khấu trừ

- Có các TK 111, 112, 331…: Tổng số tiền đã chi trả

Ví dụ: Công ty Thương mại Hải Hà, nộp thuế GTGT theo phương pháp khấu trừ

- Tài sản thanh lý: Thiết bị bộ phận bán hàng

- Nguyên giá TSCĐ: 30.000.000 đồng

- Đã hao mòn lũy kế: 8.000.000 đồng, sử dụng được 2,5 năm

- Chi phí tân trang trước khi bán: 700.000 đồng (trả bằng tiền mặt)

- Giá bán (chưa thuế): 7.600.000 đồng

- Thuế GTGT 10%: 760.000 đồng

- Đã thu tiền bán bằng tiền mặt

Định khoản chi tiết các nghiệp vụ được thực hiện như sau:

- Ghi giảm nguyên giá, giá trị hao mòn và giá trị còn lại của TSCĐ:

-

- Nợ TK 214 (Hao mòn TSCĐ): 8.000.000 đồng

- Nợ TK 811 (Chi phí khác – giá trị còn lại): 22.000.000 đồng

- Có TK 211 (Nguyên giá TSCĐ): 30.000.000 đồng

- Ghi nhận chi phí tân trang trước khi bán TSCĐ:

-

- Nợ TK 811 (Chi phí khác): 700.000 đồng

- Có TK 111 (Tiền mặt): 700.000 đồng

- Ghi nhận thu nhập từ hoạt động thanh lý TSCĐ:

- Nợ TK 111 (Tiền mặt): 8.360.000 đồng

- Có TK 3331 (Thuế GTGT phải nộp): 760.000 đồng

- Có TK 711 (Thu nhập khác): 7.600.000 đồng

5. Thanh lý công cụ dụng cụ đang phân bổ dở dang trên TK 242 khi giải thể doanh nghiệp có bắt buộc xuất hóa đơn đúng giá trị sổ sách hay được xuất giá thấp hơn?

- Về hạch toán giá trị còn lại trên TK 242

-

- Tài khoản 242 phản ánh giá trị công cụ dụng cụ (CCDC) trả trước, đang phân bổ dở dang.

- Khi giải thể hoặc thanh lý, kế toán phải ngừng phân bổ và kết chuyển toàn bộ giá trị còn lại trên TK 242 vào chi phí khác hoặc xử lý theo lãi/lỗ thanh lý.

Bút toán nguyên tắc:

-

- Nợ TK811 (Chi phí khác) hoặc TK 632 (Giá vốn)

- Có TK 242 (CCDC trả trước)

Ghi nhận thu nhập từ thanh lý

-

- Nợ 111/112/131 (giá bán + VAT)

- Có 711 (giá bán chưa VAT)

- Có 3331 (VAT nếu có)

- Về giá trên hóa đơn khi thanh lý

-

- Giá trên hóa đơn thanh lý không bắt buộc phải đúng bằng giá trị còn lại trên TK 242.

- Giá bán có thể cao hơn, thấp hơn hoặc bằng giá trị còn lại, tùy thuộc vào thực tế thương lượng, thỏa thuận, hiện trạng CCDC và giá trên thị trường tại thời điểm thanh lý.

Lưu ý: Nếu giá trên hóa đơn thấp bất thường so với giá trị còn lại hoặc giá thị trường, cơ quan thuế có thể yêu cầu giải trình, xác định lại giá tính thuế TNDN, VAT theo giá thị trường.

- Khuyến nghị thực hiện để đảm bảo tuân thủ

-

- Doanh nghiệp cần lập đầy đủ Biên bản định giá hoặc Biên bản Hội đồng thanh lý xác nhận lý do giá bán thấp (ví dụ: CCDC cũ, hư hỏng, khó tiêu thụ…).

- Lập Biên bản thanh lý tài sản, hóa đơn thanh lý xuất theo giá thực tế đã xác định.

- Giá thanh lý dù thấp hơn giá trị còn lại vẫn phải có căn cứ hợp lý, chứng minh bằng hồ sơ, chứng từ.

Xử lý chênh lệch:

-

- Lỗ thanh lý: Giá trị còn lại TK 242 – Giá bán (chưa VAT) → Hạch toán vào TK 811 (Chi phí khác).

- Lãi thanh lý: Giá bán (chưa VAT) – Giá trị còn lại TK 242 → Hạch toán vào TK 711 (Thu nhập khác).

Xuất hóa đơn thanh lý công cụ dụng cụ không chỉ là yêu cầu pháp lý mà còn góp phần bảo đảm minh bạch tài chính cho doanh nghiệp. Việc tuân thủ đúng quy định về hóa đơn khi thanh lý giúp doanh nghiệp giảm rủi ro pháp lý và thuận lợi trong công tác kế toán, kiểm toán. Để tránh sai sót, doanh nghiệp cần cập nhật thường xuyên các hướng dẫn mới liên quan đến xuất hóa đơn thanh lý công cụ dụng cụ.

Tóm lại, khi thanh lý CCDC đang phân bổ dở dang trên TK 242, doanh nghiệp không bắt buộc xuất hóa đơn đúng bằng giá trị còn lại, có thể xuất giá thấp hơn, tuy nhiên phải đảm bảo tính hợp lý, có đầy đủ hồ sơ giải trình và chịu sự kiểm tra, xác minh về giá của cơ quan thuế nếu có phát sinh nghi vấn.

Phần mềm hóa đơn điện tử MISA meInvoice có nhiều ưu điểm vượt trội so với các phần mềm hóa đơn điện tử khác:

✔️ Đáp ứng mọi thông tư, nghị định, đầy đủ nghiệp vụ phát hành, quản lý hóa đơn

✔️ Nhận – truyền – lưu trữ dữ liệu hóa đơn diện tử với Tổng Cục Thuế: Tờ khai đăng ký, thay đổi đăng ký sử dụng, thông báo sai sót

✔️ Quản trị toàn diện giúp người bán thực hiện phát hành, quản lý, báo cáo hóa đơn mọi lúc, mọi nơi qua mobile, website, desktop

✔️ Kết nối miễn phí và kế thừa các dữ liệu từ phần mềm kế toán của MISA (AMIS, SME): Dữ liệu đồng bộ nhanh chóng, chính xác, chung đầu mối liên hệ

✔️ Kết nối với hơn +60 phần mềm bán hàng, quản trị phổ biến để phát hành hóa đơn điện tử mà không phải nhập liệu nhiều lần.

✔️ Hỗ trợ tra cứu thuế suất thuế GTGT của từng mặt hàng theo chính sách giảm thuế mới nhất ngay trên phần mềm

✔️ An toàn, bảo mật: Phần mềm hóa đơn điện tử đầu tiên tại Việt Nam đảm bảo an toàn, bảo mật và chống làm giả hóa đơn. Doanh nghiệp quan tâm phần mềm hóa đơn điện tử MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 5 ngày, vui lòng ĐĂNG KÝ tại đây:

Doanh nghiệp quan tâm phần mềm hóa đơn điện tử MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 5 ngày, vui lòng ĐĂNG KÝ tại đây: