Ngày 11/01/2022, Chính phủ thông qua chính sách giảm thuế GTGT 2% (từ 10% xuống 8%) trong năm 2022 theo Nghị quyết 43/2022/QH15. Vậy nội dung, ý nghĩa, thời hạn, đối tượng áp dụng và cách tính thuế theo chính sách này như thế nào? Câu trả lời cụ thể có trong bài viết sau đây của MISA meInvoice!

>> Xem ngay: Hướng dẫn thực hiện giảm thuế GTGT còn 8% theo Nghị quyết 43/2022/QH15, Nghị định 15/2022/NĐ-CP

Giảm thuế GTGT từ 10% xuống 8% trong năm 2022 theo Nghị quyết 43/2022/QH15

Chính sách giảm thuế GTGT từ 10% xuống 8%, hay giảm 2% thuế VAT được Quốc hội ban hành ngày 11/01/2022 thông qua Nghị quyết 43/2022/QH15 về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội với tỷ lệ tán thành là 424/426 đại biểu tham gia.

Chính phủ đánh giá tăng trưởng kinh tế cả 2 năm 2020 – 2021 ở mức rất thấp trong nhiều năm trở lại đây, hoạt động sản xuất, kinh doanh gặp nhiều khó khăn, đặc biệt trong năm 2021 khi nhiều lĩnh vực chịu ảnh hưởng nặng nề.

“Dịch bệnh không chỉ ảnh hưởng trong ngắn hạn, mà còn trong trung và dài hạn đến các mục tiêu tăng trưởng 5 năm, 10 năm. Nếu không có các giải pháp hỗ trợ nền kinh tế, dự báo tốc độ tăng trưởng bình quân giai đoạn 2021 – 2025 chỉ đạt 5,4%/năm, thấp hơn mục tiêu đề ra” – Chính phủ đánh giá.

Theo đó, Nghị quyết thống nhất chính sách hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội bao gồm 3 nội dung:

- Chính sách tài khóa

- Chính sách tiền tệ

- Các chính sách khác.

Các chính sách miễn, giảm thuế doanh nghiệp, người dân được hỗ trợ được quy định cụ thể trong chính sách tài khoá.

Thời hạn có hiệu lực của chính sách giảm thuế GTGT từ 10% xuống 8% trong năm 2022

Nghị quyết về chính sách tài khóa, tiền tệ để hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội vẫn chưa có hiệu lực thi thành chính thức mà đang lấy ý kiến các ban ngành để đưa ra Nghị định hướng dẫn, dự kiến thời hạn có hiệu lực từ tháng 2/2022.

Vì vậy, chính sách giảm thuế GTGT từ 10% xuống 8% vẫn chưa có nghị định hướng dẫn nên vẫn chưa phải xuất thuế GTGT 8% trong tháng 01/2022.

[UPDATE]

Ngày 28/01/2022 Chính phủ đã chính thức ban hành Nghị định số 15/2022/NĐ-CP quy định và hướng dẫn chi tiết về việc thi hành chính sách miễn, giảm thuế theo Nghị quyết 43/2022/QH15.

Theo đó, về thuế giá trị gia tăng: Chính sách giảm 2% thuế suất thuế giá trị gia tăng trong năm 2022 có hiệu lực thi hành từ ngày 01/02/2022 đến hết ngày 31/12/2022.

>> Xem thêm: Hướng dẫn thực hiện giảm thuế GTGT còn 8% theo Nghị quyết 43/2022/QH15, Nghị định 15/2022/NĐ-CP

Mục tiêu của chính sách giảm còn 8% thuế GTGT

Mục tiêu của chính sách giảm thuế GTGT từ 10% xuống 8% của Chính bao gồm:

- Thứ nhất, phục hồi và phát triển nhanh chóng hoạt động kinh doanh sản xuất, động lực tăng trưởng của một số ngành nghề, lĩnh vực quan trọng với mục tiêu tăng trưởng bình quân 6,5%-7%/năm giai đoạn 5 năm 2021 đến 2025, tỷ lệ thất nghiệp ở thành thị còn dưới 4%

- Thứ hai, chính sách giảm còn 8% thuế VAT góp phần ổn định kinh tế vĩ mô, các cán cân kinh tế trung và dài hạn, giảm chi phí, hỗ trợ dòng tiền, tạo cơ hội phát triển cho doanh nghiệp, tổ chức kinh tế, người dân;

- Thứ ba, chính sách giảm thuế VAT từ 10% xuống 8% giúp đảm bảo cuộc sống của người dân, an sinh xã hội, nhất là với những tổ chức, cá nhân chịu ảnh hưởng nặng nề bởi dịch bệnh…

Nội dung chính sách giảm thuế VAT từ 10% xuống 8% năm 2022

Đối tượng áp dụng chính sách giảm thuế VAT từ 10% xuống 8% năm 2022

- Áp dụng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế giá trị gia tăng 10% (còn 8%).

Ngoại trừ các trường hợp sau:

- Viễn thông

- Công nghệ thông tin

- Hoạt động tài chính

- Ngân hàng

- Chứng khoán

- Bảo hiểm

- Kinh doanh bất động sản

- Sản xuất kim loại và sản xuất sản phẩm từ kim loại đúc sẵn

- Ngành khai khoáng (không kể khai thác than)

- Sản xuất than cốc

- Dầu mỏ tinh chế

- Sản xuất hoá chất và sản phẩm hoá chất

- Hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt.

Cách áp dụng chính sách giảm thuế 8% và quy định lập hóa đơn:

- Đối với cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ:

– Áp dụng mức thuế suất thuế giá trị gia tăng 8% đối với hàng hóa, dịch vụ thuộc các đối tượng được giảm thuế nêu trên.

– Khi lập hóa đơn GTGT cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT, tại dòng thuế suất thuế GTGT ghi “mức thuế suất theo quy định 8%“.

- Đối với cơ sở kinh doanh tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu:

– Áp dụng chính sách giảm 20% mức tỷ lệ % để tính thuế GTGT.

– Hóa đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT:

Cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm

Cột “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ trên doanh thu

Ghi chú: “Đã giảm ….(số tiền) tương ứng 20% mức tỷ lệ % để tính thuế GTGT theo Nghị quyết số 43/2022/QH15”

Xem thêm: Cách tra cứu các mặt hàng, mã ngành được hay không được giảm thuế GTGT theo Nghị quyết 43/2022/QH15

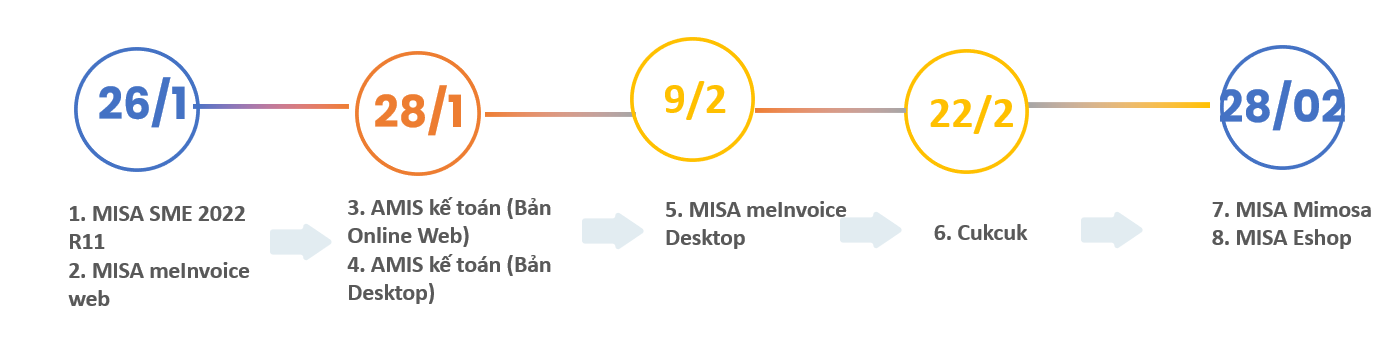

Lộ trình đáp ứng nghiệp vụ giảm thuế GTGT 8% theo Nghị quyết 43/2022/QH15 trên MISA

Như vậy, bài viết trên đã đưa ra thông tin chi tiết về Chính sách giảm thuế GTGT 2% trong năm 2022. Chính sách đưa ra trong thời điểm này mang ý nghĩa to lớn với cá nhân, tổ chức gánh chịu hậu quả nặng nề trong thời kỳ dịch bệnh. Cảm ơn các bạn đã đón đọc!

Xem Mẫu số 01/MGTH: Văn bản đề nghị miễn (giảm) thuế 2022 mới nhất

Văn bản đề nghị miễn giảm thuế mẫu 01/MGTH là văn bản do người nộp thuế tạo lập và gửi đến cơ quan thuế quản lý trực tiếp, trong đó nếu rõ thông tin NTT, lý do được miễn giảm và nội dung chi tiết.

Tải ngay tại đây: van-ban-de-nghi-mien-giam-thue

Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại đây:

Xem thêm:

Xem thêm:

>>Các thủ tục và giấy tờ khi mua hóa đơn GTGT của cơ quan thuế mới nhất 2021