Hàng bán bị trả lại là hàng hóa đã được bán nhưng vì một lý do nào đó bị Khách hàng trả lại. Vậy cách xuất hóa đơn hàng bán bị trả lại như thế nào? Hạch toán hàng bán bị trả lại ra sao? Hãy cùng tìm hiểu chi tiết tại bài viết dưới đây.

1. Hàng bán bị trả lại có cần xuất hóa đơn?

Căn cứ theo Điểm a Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi khoản 1, Điều 4 Nghị định 123/2020/NĐ-CP quy định về hóa đơn hàng trả lại như sau:

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và các trường hợp lập hóa đơn theo quy định tại Điều 19 Nghị định này. Hóa đơn phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này. Trường hợp sử dụng hóa đơn điện tử phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

=> Như vậy, hàng bị trả lại phải xuất hóa đơn theo quy định của pháp luật.

2. Quy định về hóa đơn hàng bán bị trả lại

2.1. Bên lập hóa đơn xuất trả hàng

Căn cứ vào Khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung Điều 19 của Nghị định số 123/2020/NĐ-CP quy định:

- Trường hợp người mua trả lại toàn bộ hoặc một phần hàng hóa (bao gồm cả trường hợp đổi hàng làm thay đổi giá trị của hàng hóa đã mua) => Người bán lập hóa đơn điều chỉnh, trừ trường hợp các bên có thỏa thuận về việc người mua lập hóa đơn khi trả lại hàng hóa thì người mua lập hóa đơn điện tử giao cho người bán; người bán, người mua thực hiện nghĩa vụ thuế theo quy định khi bán hàng hóa.

- Trường hợp hàng hóa là tài sản thuộc diện phải đăng ký quyền sử dụng, quyền sở hữu theo quy định của pháp luật và tài sản đã được đăng ký theo tên người mua thì khi trả lại hàng hóa đảm bảo phù hợp với pháp luật liên quan => Nếu người mua là đối tượng sử dụng hóa đơn điện tử thì người mua thực hiện lập hóa đơn trả lại hàng cho người bán.

- Trường hợp người bán đã lập hóa đơn khi thu tiền trước khi cung cấp dịch vụ hoặc lập hóa đơn thu tiền đối với hoạt động kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, nhà chuyển nhượng sau đó phát sinh việc hủy chấm dứt giao dịch và hủy một phần việc cung cấp dịch vụ => Người bán thực hiện điều chỉnh hóa đơn điện tử đã lập theo quy định.

2.2. Mức thuế GTGT phải chịu

Mức thuế GTGT hàng bán bị trả lại phải chịu hiện nay là 8%. Bởi căn cứ theo Nghị định 174/2025/NĐ-CP và Nghị quyết số 204/2025/QH15 quy định về giảm thuế GTGT từ 10% xuống 8% đến tháng 31/12/2026 đối với một số các mặt hàng, dịch vụ bao gồm hàng hóa bị trả lại.

3. Cách xuất hóa đơn trả lại hàng trên MISA meInvoice

Để thực hiện xuất hóa đơn trả lại hàng trên MISA meInvoice bạn thực hiện như sau:

Trường hợp 1: Trả lại toàn bộ hàng hóa

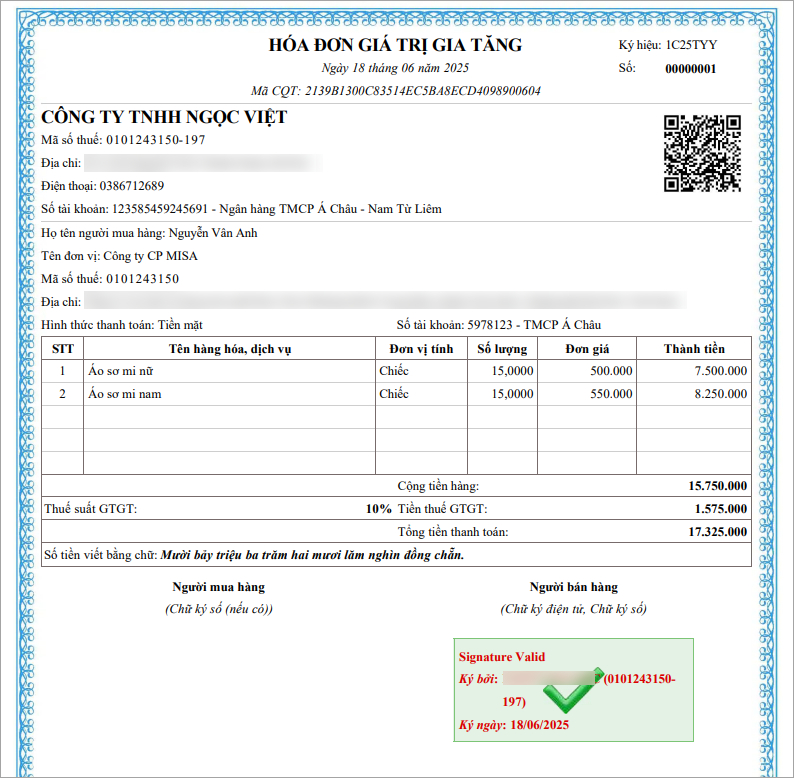

Ví dụ: Vào ngày 18/06/2025, xuất hóa đơn cho người mua với nội dung như sau:

Cùng ngày 18/06/2025, người mua yêu cầu trả lại toàn bộ hàng hóa do sản phẩm không đạt chất lượng theo thỏa thuận.

Cùng ngày 18/06/2025, người mua yêu cầu trả lại toàn bộ hàng hóa do sản phẩm không đạt chất lượng theo thỏa thuận.

Hai bên đã đồng ý thực hiện trả lại hàng vào ngày 18/06/2025, bên bán sẽ chịu trách nhiệm lập hóa đơn điều chỉnh khi nhận lại hàng.

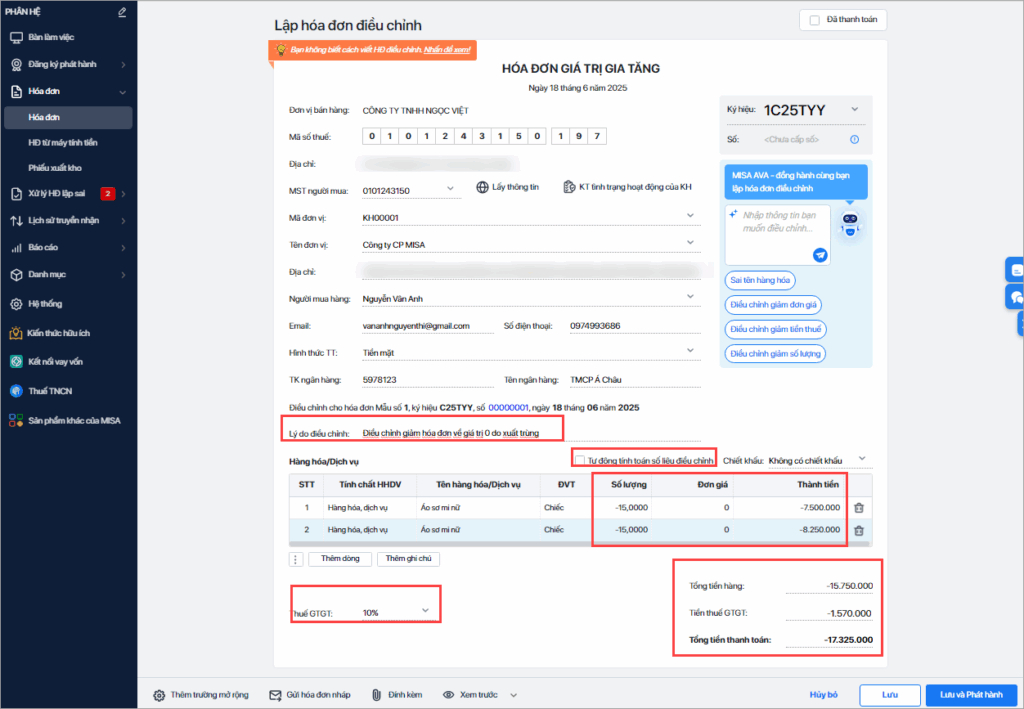

Quy trình xử lý của bên bán như sau:

- Bước 1: Lập biên bản thỏa thuận trả lại hàng, ghi rõ lý do và danh mục hàng hóa trả lại.

- Bước 2: Lập hóa đơn điều chỉnh.

Ghi âm số lượng hàng hóa từng dòng, để trống phần Đơn giá và ghi âm thành tiền tương ứng với từng dòng hàng hóa.

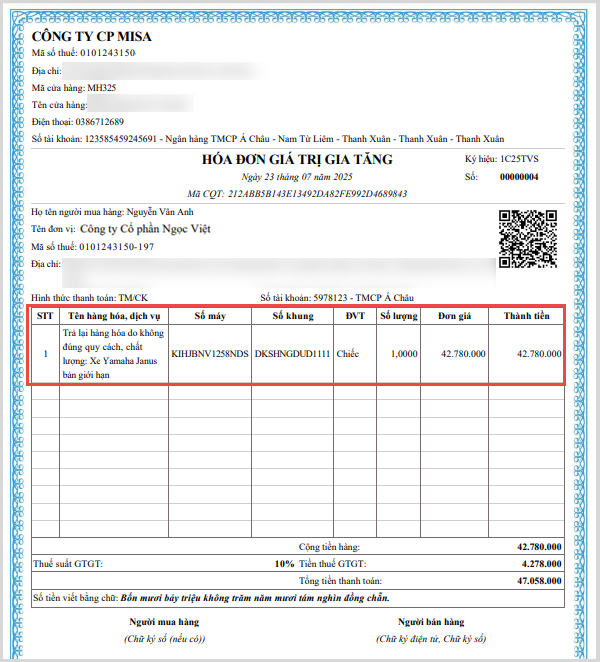

Trường hợp 2: Trả lại một phần hàng hóa

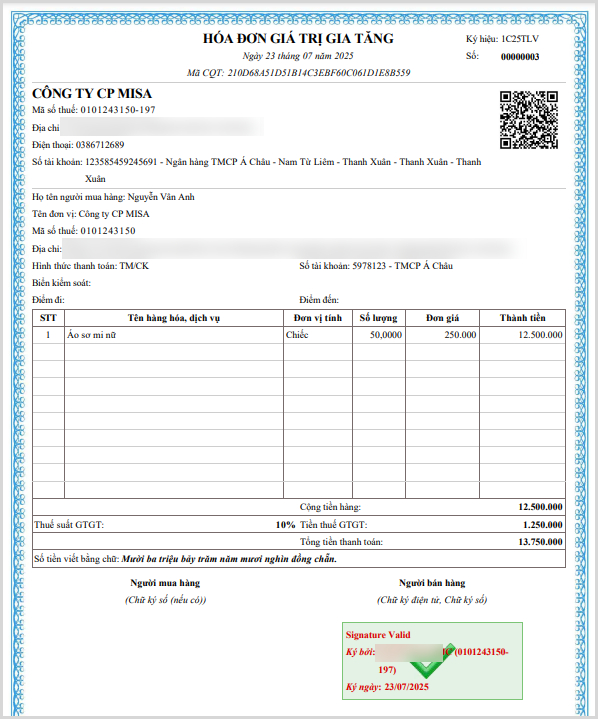

Ví dụ: Ngày 23/07/2025, xuất hóa đơn cho người mua với nội dung như sau:

Cùng ngày 23/07/2025, người mua yêu cầu trả lại 20 chiếc áo sơ mi nữ do sản phẩm không đạt chất lượng như thỏa thuận.

Hai bên thống nhất thực hiện trả lại hàng vào ngày 23/07/2025, bên bán chịu trách nhiệm lập hóa đơn điều chỉnh khi nhận lại hàng.

Bên bán xử lý như sau:

- Bước 1: Lập biên bản thỏa thuận trả lại hàng, ghi rõ lý do và mặt hàng trả lại.

- Bước 2: Lập hóa đơn điều chỉnh.

Ghi âm số lượng hàng hóa giảm và các giá trị liên quan thay đổi khi số lượng giảm gồm: Thành tiền, Tổng tiền hàng, Tiền thuế GTGT, Tổng tiền thanh toán.

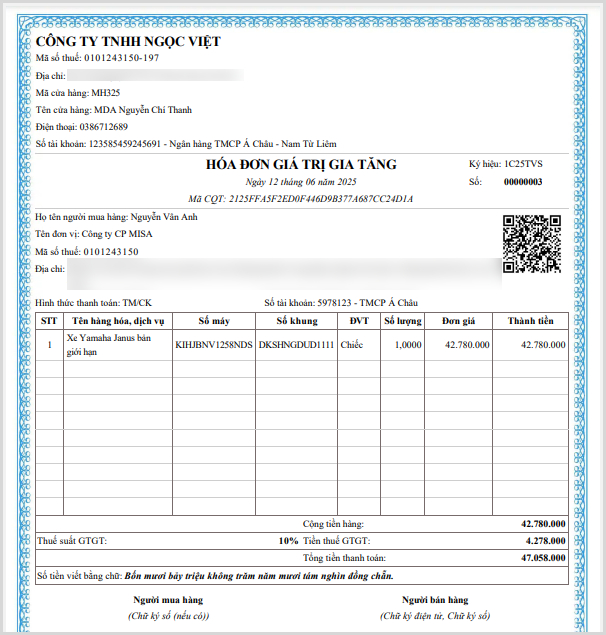

Trường hợp 3: Trường hợp hàng hoá là tài sản thuộc diện phải đăng ký quyền sử dụng, quyền sở hữu theo quy định của pháp luật và tài sản đã được đăng ký theo tên người mua

Khi trả lại hàng hoá đảm bảo phù hợp với pháp luật liên quan, nếu người mua là đối tượng sử dụng hoá đơn điện tử thì người mua thực hiện lập hoá đơn trả lại hàng cho người bán.

Người mua lập hóa đơn mới ghi rõ nội dung trả lại hàng cho người bán.

Bên bán xuất hóa đơn cho bên mua với nội dung như sau:

Bên mua sẽ xuất hóa đơn trả lại hàng mua cho bên bán như sau:

|

MISA meInvoice – Phần mềm hóa đơn điện tử đứng đầu danh sách được Tổng cục Thuế lựa chọn |

4. Cách hạch toán hàng bán bị trả lại theo TT200

Đối với bên bán – Bên bị trả hàng

Khi doanh nghiệp bán hàng, kế toán viên xuất hóa đơn bán hàng cho khách:

- Ghi nhận doanh thu:

Có tài khoản 511

Có tài khoản 33311 (nếu có)

- Ghi nhận giá vốn hàng bán:

Nợ tài khoản 632

Có tài khoản 156

Khi khách hàng trả lại hàng, kế toán viên nhận hóa đơn hàng bán trả lại:

- Ghi nhận giảm trừ doanh thu:

Nợ tài khoản 5212 – Hàng bán bị trả lại (Số tiền chưa thuế)

Nợ tài khoản 33311 (nếu có)

Có tài khoản 111, 112, 131,… Tổng số tiền trên hóa đơn.

- Ghi nhận giảm giá vốn hàng trả lại:

Nợ tài khoản 156

Có tài khoản 632

- Xác định và ghi nhận các chi phí phát sinh liên quan đến hàng bán bị trả lại (nếu có), thực hiện bút toán:

Nợ tài khoản 641

Có tài khoản 111, 112…

Cuối kỳ, kế toán viên thực hiện bút toán hàng bán bị trả lại bao gồm bút toán kết chuyển số doanh thu từ hàng bán bị trả lại trong kỳ:

Nợ tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có tài khoản 5212 – Hàng bán bị trả lại

Đối với bên mua – Bên trả hàng

Khi doanh nghiệp mua hàng, kế toán viên thực hiện bút toán để ghi nhận việc nhập hàng:

- Ghi tăng hàng hóa:

Nợ tài khoản 156, 152, 153, 211

Nợ tài khoản 1331 (nếu có)

Có tài khoản 1111, 1121, 331

Khi trả lại hàng mua cho bên bán, kế toán viên ghi nhận việc giảm giá trị hàng:

- Ghi nhận giảm giá trị hàng mua:

Nợ tài khoản 1111, 1121, 331 – Số tiền được trả lại

Có tài khoản 156, 152, 153, 211 – Hàng hóa trả lại (Giá chưa thuế)

Có tài khoản 1331 – Thuế GTGT (nếu có)

Trên đây là hướng dẫn chi tiết cách xuất hóa đơn hàng bán bị trả lại cũng như cách hạch toán theo thông tư 200. Hi vọng sẽ giúp bạn đọc nắm vững nghiệp vụ này và tránh khỏi những sai sót.

Quý doanh nghiệp, hộ kinh doanh quan tâm nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA meInvoice, vui lòng ĐĂNG KÝ tại: