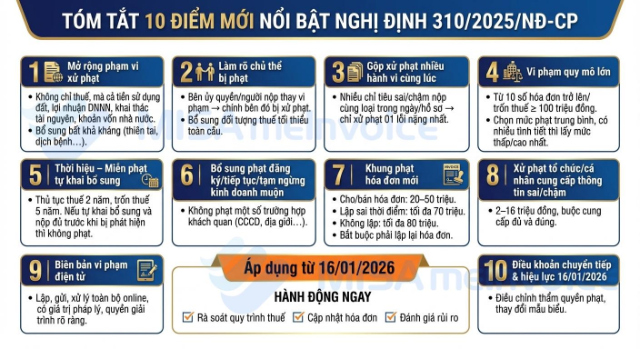

Từ 16/01/2026, Nghị định 310/2025/NĐ-CP có hiệu lực sẽ sửa đổi, bổ sung một số điều về hóa đơn, chứng từ tại Nghị định 125/2020/NĐ-CP. Xem ngay những cập nhật mới nhất tại nội dung dưới đây.

1. Nội dung cơ bản của Nghị định 310/2025/NĐ-CP

Ngày 02/12/2025, Chính phủ ban hành Nghị định 310/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 125/2020/NĐ-CP có hiệu lực từ ngày 16/01/2026.

» Tải file Nghị định 310/2025/NĐ-CP: TẠI ĐÂY

| Số ký hiệu | 310/2025/NĐ-CP |

| Loại văn bản | Nghị định |

| Cơ quan ban hành | Chính phủ |

| Ngày ban hành | 02/12/2025 |

| Ngày có hiệu lực thi hành | 16/01/2026 |

| Trích yếu | Sửa đổi, bổ sung một số điều của Nghị định số 125/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn |

2. Điểm mới Nghị định 310/2025/NĐ-CP về xử phạt vi phạm hành chính về thuế, hóa đơn

2.1. Mở rộng khái niệm vi phạm hành chính về thuế

Điều 1, Nghị định số 310/2025/NĐ-CP đã sửa đổi, bổ sung khoản 1 Điều 2 Nghị định số 125/2020/NĐ-CP nhằm mở rộng phạm vi và làm rõ hơn khái niệm hành vi vi phạm hành chính trong lĩnh vực thuế:

- Vi phạm hành chính về thuế: Là hành vi có lỗi của tổ chức, cá nhân vi phạm pháp luật về quản lý thuế, pháp luật về thuế và các khoản thu khác do cơ quan thuế quản lý thu, nhưng không phải là tội phạm và phải bị xử phạt hành chính.

- Phạm vi “các khoản thu” được liệt kê rõ hơn: Tiền sử dụng đất, tiền thuê đất/ mặt nước, cấp quyền khai thác khoáng sản, tài nguyên nước, lợi nhuận sau thuế còn lại của DNNN, cổ tức/lợi nhuận phần vốn nhà nước tại công ty cổ phần/LLC 2TV trở lên, cùng các khoản thu theo pháp luật về quản lý và đầu tư vốn nhà nước.

2.2. Bổ sung trường hợp bất khả kháng

Điều 1, Nghị định số 310/2025/NĐ-CP bổ sung khoản 10 vào sau khoản 9 Điều 2, 125/2020/NĐ-CP quy định các sự kiện bất khả kháng miễn, giảm trách nhiệm xử phạt: thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ, chiến tranh, bạo loạn, đình công, hoặc sự kiện khách quan không lường trước được và người nộp thuế đã áp dụng mọi biện pháp cần thiết trong khả năng.

2.3. Bổ sung đối tượng bị xử phạt

Nghị định số 310/2025/NĐ-CP sửa đổi, bổ sung điểm a khoản 1 Điều 3 Nghị định số 125/2020/NĐ-CP bổ sung và làm rõ các trường hợp bên thứ ba (không phải người nộp thuế trực tiếp) vẫn bị xử phạt vi phạm hành chính theo Nghị định này, cụ thể:

- Bên được ủy quyền thực hiện nghĩa vụ thuế thay người nộp thuế → Nếu bên được ủy quyền vi phạm các quy định tại Nghị định này thì chính tổ chức/cá nhân được ủy quyền bị xử phạt.

- Tổ chức, cá nhân có nghĩa vụ đăng ký thuế, khai thuế, nộp thuế thay người nộp thuế (theo luật thuế và quản lý thuế) → Nếu họ vi phạm thì chính họ bị xử phạt vi phạm hành chính về thuế.

- Đơn vị hợp thành chịu trách nhiệm kê khai theo quy định chống xói mòn cơ sở thuế toàn cầu (Quy tắc thuế tối thiểu toàn cầu – Nghị quyết 107/2023/QH15) → Đơn vị hợp thành được Tập đoàn giao trách nhiệm gửi thông báo và danh sách các đơn vị hợp thành thuộc diện áp dụng, nếu vi phạm các hành vi trong Nghị định này thì bị xử phạt trực tiếp.

Không chỉ người nộp thuế mà các bên được ủy quyền, bên thực hiện thay và đơn vị hợp thành chịu trách nhiệm kê khai theo cơ chế thuế tối thiểu toàn cầu đều là đối tượng bị xử phạt trực tiếp nếu vi phạm hành chính về thuế, hóa đơn theo Nghị định 310/2025/NĐ-CP.

2.4. Sửa quy định xử phạt với tổ chức, cá nhân liên quan

Nghị định số 310/2025/NĐ-CP sửa đổi Điều 19, Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính về thuế đối với tổ chức và cá nhân như sau:

| Mức xử phạt | Hành vi vi phạm |

| Phạt tiền từ 2.000.000 – 6.000.000 đồng | Chậm cung cấp thông tin, tài liệu xác định nghĩa vụ thuế hoặc tài khoản của người nộp thuế từ 5 ngày trở lên so với thời hạn quy định. |

| Phạt tiền từ 6.000.000 – 10.000.000 đồng |

|

| Phạt tiền từ 10.000.000 – 16.000.000 đồng |

|

| Phạt tiền từ 20 triệu đồng đến 50 triệu đồng | Cho, bán hóa đơn. |

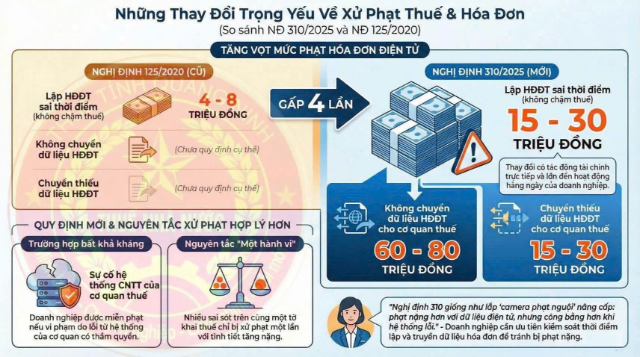

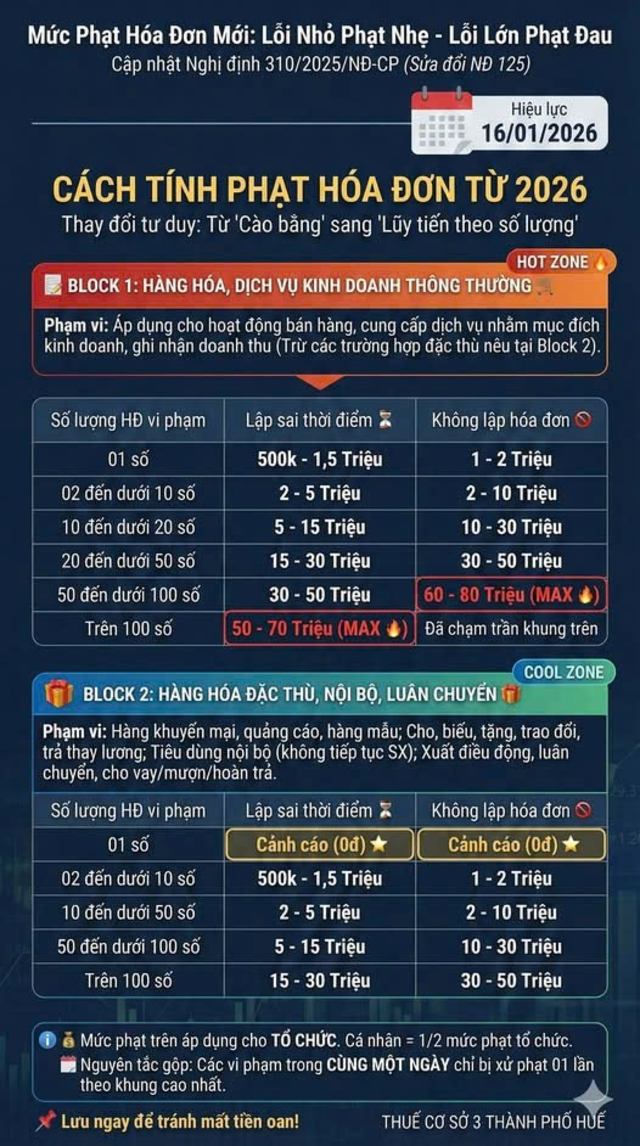

2.5. Lập hóa đơn không đúng thời điểm – phạt lên đến 70 triệu đồng

Nghị định 310/2025/NĐ-CP cũng sửa đổi, bổ sung khoản 2 Điều 24 Nghị định 125/2020/NĐ-CP quy định xử phạt hành vi xuất hóa đơn không đúng thời điểm như sau:

| STT | Mức xử phạt | Hành vi vi phạm |

|---|---|---|

| 1 | Phạt cảnh cáo | Lập hóa đơn không đúng thời điểm đối với hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; cho, biếu, tặng, trao đổi, trả thay lương cho người lao động, tiêu dùng nội bộ (trừ hàng luân chuyển nội bộ để tiếp tục sản xuất); xuất hàng cho vay, cho mượn hoặc hoàn trả hàng chỉ 01 số hóa đơn |

| 2 | 500.000 – 1.500.000 đồng | – Các trường hợp nêu ở STT 1 nhưng từ 02 đến dưới 10 số hóa đơn

– Lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ 01 số hóa đơn |

| 3 | 2.000.000 – 5.000.000 đồng | – Các trường hợp nêu ở STT 1 nhưng từ 10 đến dưới 50 số hóa đơn

– Lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 02 đến dưới 10 số hóa đơn |

| 4 | 5.000.000 – 15.000.000 đồng | – Các trường hợp nêu ở STT 1 nhưng từ 50 đến dưới 100 số hóa đơn

– Lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 10 đến dưới 20 số hóa đơn |

| 5 | 15.000.000 – 30.000.000 đồng | – Các trường hợp nêu ở STT 1 nhưng từ 100 số hóa đơn trở lên

– Lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 20 đến dưới 50 số hóa đơn |

| 6 | 30.000.000 – 50.000.000 đồng | Lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 50 đến dưới 100 số hóa đơn |

| 7 | 50.000.000 – 70.000.000 đồng | Lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 100 số hóa đơn trở lên |

Lưu ý:

- Các trường hợp thuộc nhóm “khuyến mại, quảng cáo, hàng mẫu, cho biếu tặng, trả lương, cho vay mượn, hoàn trả hàng…” chỉ bị phạt tối đa 30 triệu đồng.

- Mức phạt từ 30 – 70 triệu đồng chỉ áp dụng cho hành vi lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ thông thường.

2.6. Không lập hóa đơn theo quy định – phạt tối đa 80 triệu đồng

Nghị định 310/2025/NĐ-CP cũng sửa đổi, bổ sung khoản 3 Điều 24 Nghị định 125/2020/NĐ-CP về mức xử phạt khi không lập hóa đơn như sau:

| STT | Mức xử phạt | Hành vi vi phạm |

|---|---|---|

| 1 | Phạt cảnh cáo | Không lập hóa đơn đối với hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; cho, biếu, tặng, trao đổi, trả thay lương, tiêu dùng nội bộ (trừ luân chuyển nội bộ để tiếp tục sản xuất); cho vay, cho mượn, hoàn trả hàng hóa chỉ 01 số hóa đơn. |

| 2 | 1.000.000 – 2.000.000 đồng | – Các hành vi nêu trên từ 02 đến dưới 10 số hóa đơn – Không lập hóa đơn khi bán hàng hóa, dịch vụ thông thường 01 số hóa đơn. |

| 3 | 2.000.000 – 10.000.000 đồng | – Các hành vi nêu trên từ 10 đến dưới 50 số hóa đơn – Không lập hóa đơn khi bán hàng hóa, dịch vụ thông thường từ 02 đến dưới 10 số hóa đơn. |

| 4 | 10.000.000 – 30.000.000 đồng | – Các hành vi nêu trên từ 50 đến dưới 100 số hóa đơn – Không lập hóa đơn khi bán hàng hóa, dịch vụ thông thường từ 10 đến dưới 20 số hóa đơn. |

| 5 | 30.000.000 – 50.000.000 đồng | – Các hành vi nêu trên từ 100 số hóa đơn trở lên – Không lập hóa đơn khi bán hàng hóa, dịch vụ thông thường từ 20 đến dưới 50 số hóa đơn. |

| 6 | 60.000.000 – 80.000.000 đồng | Không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ thông thường từ 50 số hóa đơn trở lên. |

2.7. Điều khoản chuyển tiếp và hiệu lực

Nghị định 310/2025/NĐ-CP (có hiệu lực thi hành từ ngày 16/01/2026) quy định về điều khoản chuyển tiếp như sau:

- Hành vi đã kết thúc trước ngày hiệu lực: Áp dụng quy định có hiệu lực tại thời điểm vi phạm.

- Hành vi đang diễn ra trước ngày hiệu lực nhưng bị phát hiện sau ngày hiệu lực: Áp dụng quy định của Nghị định 310/2025/NĐ-CP.

- Hành vi đã bị xử phạt trước ngày hiệu lực và còn khiếu nại/khởi kiện: Giải quyết theo pháp luật áp dụng tại thời điểm thực hiện hành vi.

Hy vọng với các thông tin MISA meInvoice cung cấp đã giúp cá nhân, tổ chức nắm bắt chính xác các điểm mới tại Nghị định 310/2025/NĐ-CP. Nếu có bất cứ thắc mắc nào liên hệ ngay với chúng tôi để được giải đáp.

Hiện nay, mặc dù có nhiều nhà cung cấp hóa đơn điện tử trên thị trường, nhưng phần mềm hóa đơn điện tử MISA meInvoice vẫn luôn là lựa chọn hàng đầu của các doanh nghiệp & hộ kinh doanh bởi những lý do sau:

- Là phần mềm hóa đơn điện tử được tin dùng hàng đầu tại Việt Nam, đảm bảo phát hành hoá đơn điện tử có mã/không mã của CQT; hóa đơn điện tử khởi tạo từ máy tính tiền đáp ứng Nghị định 123/2020, Nghị định số 70/2025 và Thông tư 32/2025 mới nhất

- Chủ động việc lập hóa đơn khi có phát sinh bán hàng hóa, dịch vụ; phát hành hóa đơn điện tử trên mọi thiết bị từ điện thoại, máy tính, tablet…

- Bộ giải pháp đáp ứng nhu cầu của mọi quy mô, ngành nghề kinh doanh (doanh nghiệp, hộ kinh doạnh, đơn vị hành chính sự nghiệp…)

- Kết nối với hơn +70 phần mềm bán hàng, quản trị, phần mềm kế toán phổ biến nhất hiện nay

- Chủ động trong xử lý sai, sót phát sinh ngay trên thiết bị của người nộp thuế.

- Nhận được sự hỗ trợ nhanh chóng, tận tình và đúng nghiệp vụ từ đơn vị cung cấp phần mềm hóa đơn điện uy tín.

Quý doanh nghiệp quan tâm nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA meInvoice, vui lòng ĐĂNG KÝ tại: