Hóa Đơn Điện Tử MISA | Tiết kiệm 90% Chi Phí | An toàn nhất

Đáp ứng đầy đủ nghiệp vụ hóa đơn điện tử

Hóa đơn điện tử MISA meInvoice

Thay đổi hoàn toàn cách thức phát hành, quản lý, báo cáo hóa đơn của đơn vị bạn!

Đầy đủ nghiệp vụ

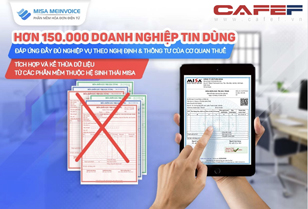

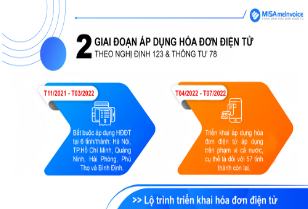

Đáp ứng đầy đủ nghiệp vụ theo Nghị định 51/2010/NĐ-CP, nghị định

04/2014/NĐ-CP và các văn bản hướng dẫn (Thông tư 32/2011/TT-BTC, Thông

tư 39/2014/TT-BTC,…) và sẵn sàng đáp ứng Nghị định 123/2020/NĐ-CP,

Thông tư 78/2021/TT-BTC.

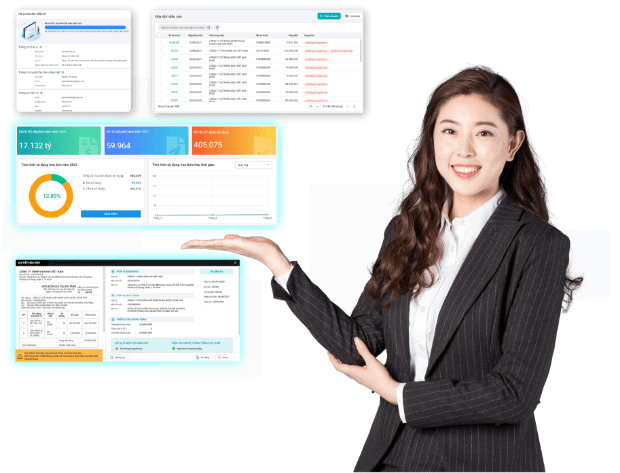

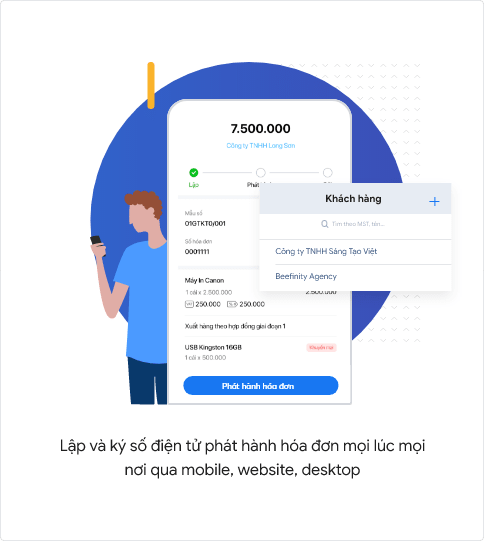

Quản trị toàn diện

Người bán thực hiện phát hành, quản lý, báo cáo hóa đơn mọi lúc, mọi nơi

qua mobile, website, desktop

An toàn, bảo mật

Phần mềm hóa đơn điện tử đầu tiên tại Việt Nam ứng dụng công nghệ

Blockchain đảm bảo an toàn, bảo mật và chống làm giả hóa đơn

Lợi ích hóa đơn điện tử

Tiết kiệm

Tiết kiệm 90% chi phí in ấn, vận chuyển, lưu trữ và bảo quản hóa đơn

An toàn

Không xảy ra cháy, hỏng, mất hóa đơn. Tăng độ tin cậy cho hóa đơn của doanh nghiệp

Nhanh chóng

Người mua tức thời nhận được hóa đơn, rút ngắn thời gian thu nợ

Linh hoạt

Phát hành, quản lý, báo cáo hóa đơn mọi lúc mọi nơi qua Mobile, Website, Desktop

Giải thưởng đạt được

SAO VÀNG ĐẤT VIỆT

SAO KHUÊ 2019

TOP 3 ĐƠN VỊ PHẦN MỀM HÀNG ĐẦU

SẢN PHẨM CÔNG NGHIỆP CHỦ LỰC

CHUYỂN ĐỔI SỐ

APICTA 2019

HUÂN CHƯƠNG LAO ĐỘNG HẠNG NHÌ

CỜ THI ĐUA CHÍNH PHỦ

ASOCIO Outstanding ICT Company Award 2018

Top 50 doanh nghiệp CNTT hàng đầu

TOP 10 Doanh nghiệp có năng lực công nghệ 4.0 tiêu biểu tại Việt Nam

Bằng khen của Thủ tướng Chính Phủ

Bằng khen của Bộ Tài chính, Bộ Thông tin & Truyền thông, Bộ Giáo dục & Đào

tạo

Tính năng nổi bật

Phát hành trên Mobile

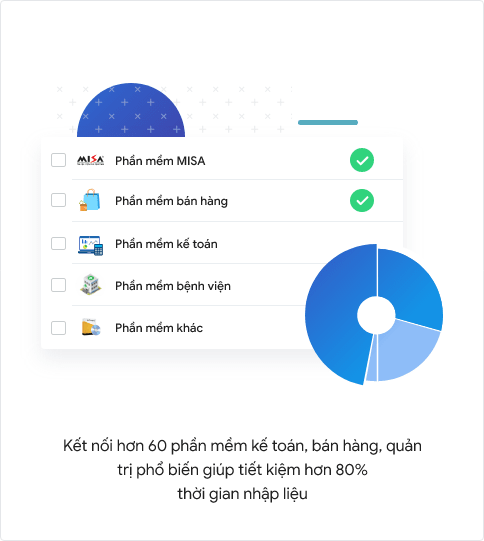

Kết nối 60+ phần mềm

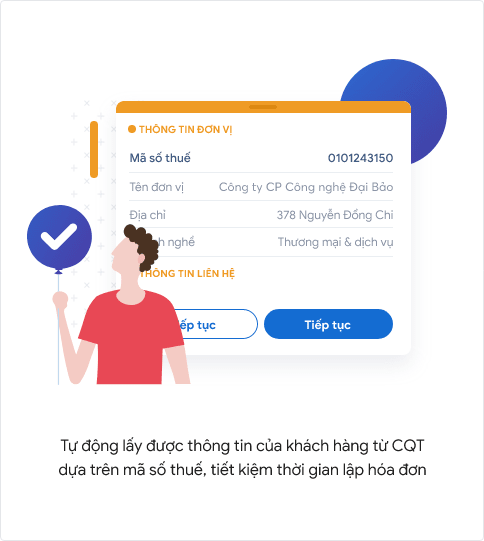

Tự động nhập liệu

Thanh toán dễ dàng

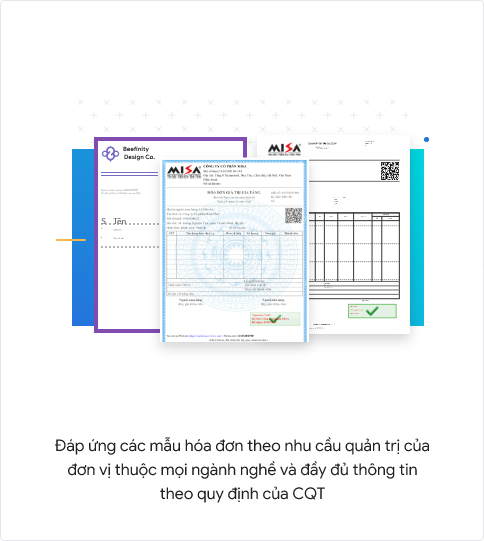

150+ Mẫu hóa đơn

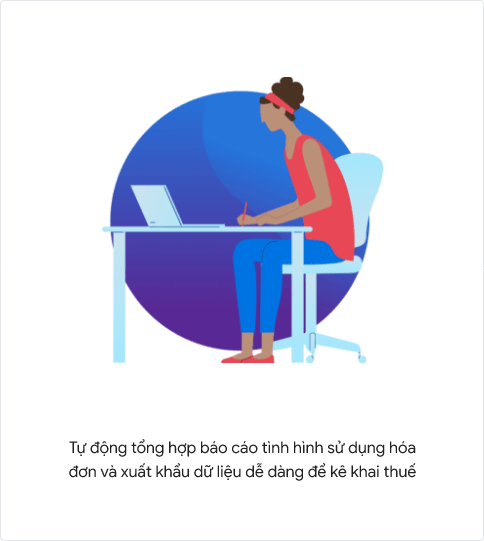

Báo cáo đầy đủ

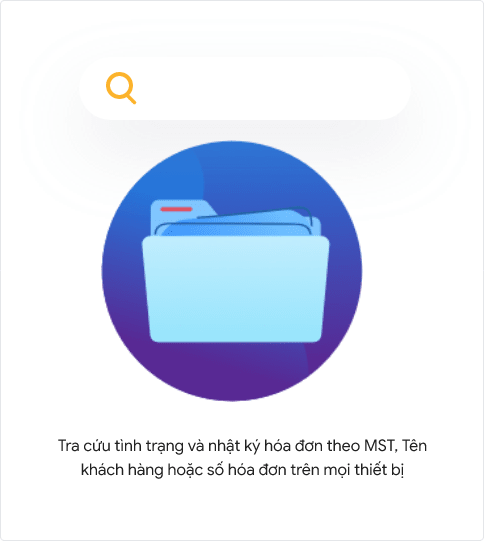

Tra cứu

Lưu trữ

Nhận, truyền dữ liệu với TCT

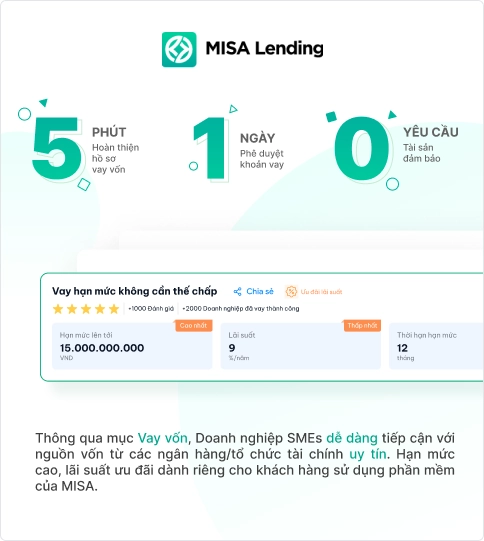

Vay vốn dễ dàng hơn

Phát hành trên Mobile

Kết nối 60+ phần mềm

Tự động nhập liệu

Thanh toán dễ dàng

150+ Mẫu hóa đơn

Báo cáo đầy đủ

Tra cứu

Lưu trữ

Nhận, truyền dữ liệu với TCT

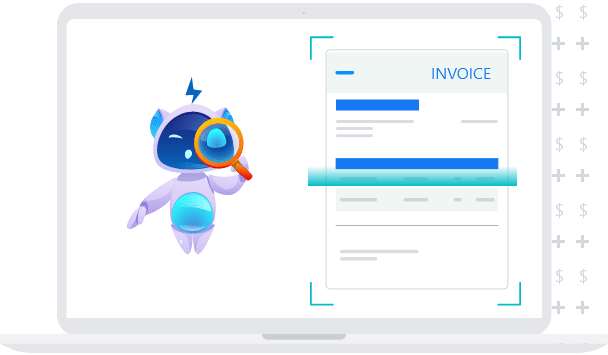

Tiết kiệm 80% thời gian xử lý hóa đơn

Tự động tra cứu, phân tích và kiểm tra thông tin hóa đơn đầu vào. Kết nối đồng bộ trực

tiếp với

phần mềm kế toán

MISA phân tích hóa đơn đầu vào tự động tra cứu và tải hóa đơn từ email

nhận được

từ nhà cung cấp, tự động đọc hóa đơn từ ảnh chụp, file hóa đơn có sẵn.

Tự động phân tích, kiểm tra thông tin hóa đơn, trạng thái hoạt động của

người

bán – đảm bảo tính hợp pháp, hợp lệ của hóa đơn

Tự động đồng bộ với phần mềm kế toán, giúp kế toán tiết kiệm thời gian

nhập liệu

thủ công mỗi khi phát sinh hóa đơn đầu vào

Toàn bộ hóa đơn đầu vào được lưu trữ tập trung trên cùng một địa chỉ duy

nhất

giúp kế toán dễ dàng tìm kiếm, quản lý hóa đơn

Giải thưởng đạt được

SAO VÀNG ĐẤT VIỆT

SAO KHUÊ 2019

TOP 3 ĐƠN VỊ PHẦN MỀM HÀNG ĐẦU

SẢN PHẨM CÔNG NGHIỆP CHỦ LỰC

CHUYỂN ĐỔI SỐ

APICTA 2019

HUÂN CHƯƠNG LAO ĐỘNG HẠNG NHÌ

CỜ THI ĐUA CHÍNH PHỦ

ASOCIO Outstanding ICT Company Award 2018

Top 50 doanh nghiệp CNTT hàng đầu

TOP 10 Doanh nghiệp có năng lực công nghệ 4.0 tiêu biểu tại Việt Nam

Bằng khen của Thủ tướng Chính Phủ

Bằng khen của Bộ Tài chính, Bộ Thông tin & Truyền thông, Bộ Giáo dục & Đào

tạo

Hơn 150.000 khách hàng yêu thích MISA meInvoice

“Đất nước có một công ty như MISA là rất quý, rất đáng trân trọng. Sản phẩm của MISA đã được 15 nước trên thế giới sử dụng, đây là một niềm tự hào Việt Nam.”

Ông Nguyễn Mạnh Hùng – Ủy viên ban chấp hành Trung ương Đảng, Bộ trưởng Bộ Thông tin & Truyền thông

“MISA thường xuyên có các chương trình hội thảo để cập nhật cho các khách hàng của mình những quy định mới nhất về chính sách thuế, quản lý thuế.”

Ông Nguyễn Văn Phụng – Vụ trưởng vụ quản lý Thuế doanh nghiệp lớn Tổng Cục Thuế

“MISA meInvoice giúp tôi giải quyết nhanh gọn toàn bộ nghiệp vụ hóa đơn. MISA sẽ luôn là

lựa chọn hàng đầu của chúng tôi!”

Chị Trần Thị Mỹ Anh – Kế toán Công ty TNHH MTV Nano Hoàng Phương

“Hơn 15 năm, Hiền vẫn luôn tin dùng phần mềm MISA cho công việc. Nhưng hơn tất cả, MISA

có một đội ngũ nhân viên tư vấn cho đến hỗ trợ đều rất nhiệt tình và năng động”

Chị Nguyễn Thị Hiền – Kế toán trưởng Công ty TNHH Giải trí FapTV