Ngày lập và ngày ký trên hóa đơn điện tử có nhất định phải có không? Trường hợp thiếu một trong hai tiêu thức trên liệu hóa đơn có hợp lệ? Trường hợp ngày lập và ngày ký không trùng nhau thì phải giải quyết như thế nào là những vấn đề mà rất nhiều doanh nghiệp còn đang lúng túng khi sử dụng hóa đơn điện tử.

Về vấn đề này, các cơ quan thuế lại có quan điểm không giống nhau. Chính vì vậy bài biết dưới đây sẽ tổng hợp hướng dẫn của một số đơn vị thuế để doanh nghiệp tại địa phương nắm được và có phương án thực hiện.

1. Quan điểm ngày lập và ngày ký phải trùng nhau

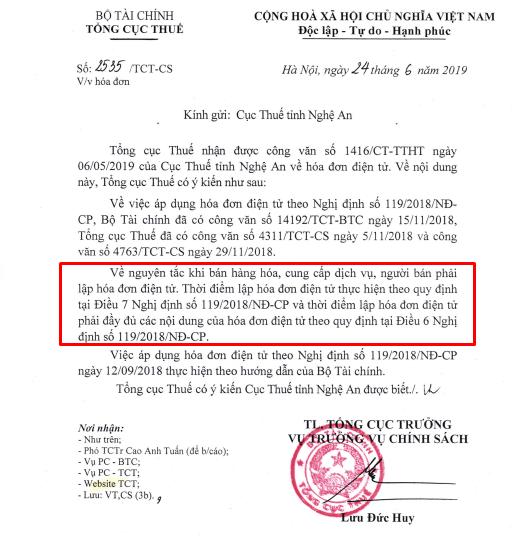

- Ý kiến của Tổng cục thuế tại Công văn số 2535/TCT-CS ngày 24/6/2019 như sau: thời điểm lập hóa đơn điện tử phải có đầy đủ các nội dung của hóa đơn điện tử theo quy định tại Điều 6 Nghị định số 119/2018/NĐ-CP. Như vậy, tại thời điểm lập hóa đơn điện tử, hóa đơn này phải có đủ chữ kí người bán theo quy định. Tuy không chính thức khẳng định nhưng có thể thấy quan điểm của Tổng cục thuế là thời điểm lập hóa đơn và thời điểm ký hóa đơn phải trùng nhau.

- Một số Cục thuế cũng đồng quan điểm với Tổng cục thuế như: cục thuế Đồng Nai, Long An, Hà Nam, Bắc Ninh, Bắc Giang

– Công văn 1441/CT-TTHT của cục thuế Long An

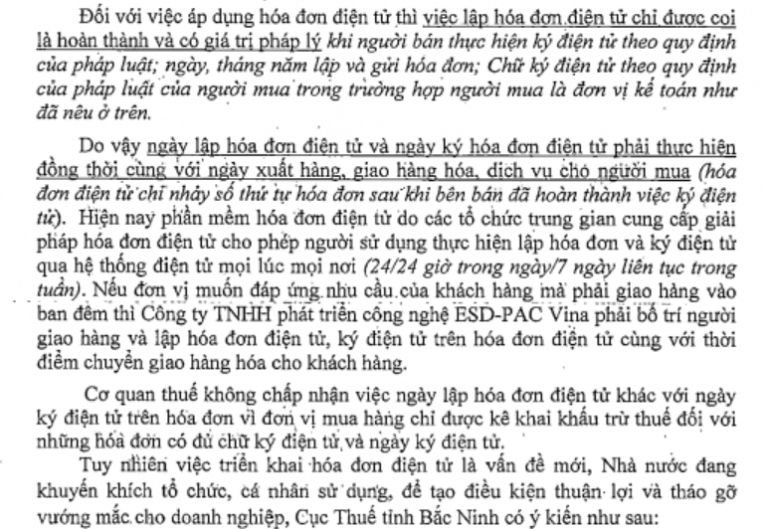

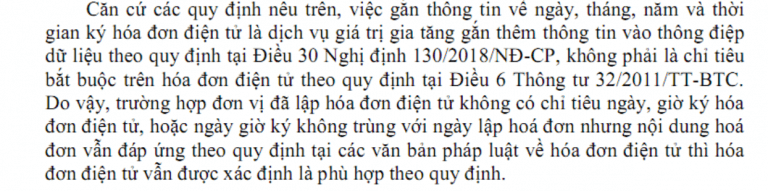

– Công văn 1596/CT-TTHT của cục thuế Bắc Ninh:

– Công văn 5373/CT-TTHT của cục thuế Bắc Giang:

MISA hỗ trợ tối đa chi phí triển khai hóa đơn điện tử và có ưu đãi đặc biệt về giá khi khách hàng ĐĂNG KÝ tại:

2. Quan điểm ngày lập và ngày ký không nhất thiết phải trùng nhau

- Trên cổng thông tin điện tử, Bộ Tài chính lại có quan điểm: hóa đơn có ngày lập khác với ngày ký thì doanh nghiệp căn cứ theo ngày lập để kê khai hóa đơn. Tại công văn số 812/TCT-DNL, Tổng cục thuế chấp nhận trong trường hợp đặc thù, doanh nghiệp căn cứ ngày lập trên hóa đơn điện tử để xác định nghĩa vụ kê khai, nộp thuế và hạch toán theo quy định.

- Ngoài hướng dẫn từ Bộ tài chính, các đơn vị thuế: Bắc Ninh, Bà Rịa Vũng Tàu, Hà Nội, Hải Dương, Đà Nẵng cũng có quan điểm và có công văn hướng dẫn doanh nghiệp trên địa bàn kê khai, nộp thuế và hạch toán khi hóa đơn điện tử có ngày lập khác ngày ký.

– Công văn 44743/CT-TTHT của cục thuế Hà Nội:

– Công văn số 3263/CT-TTHT của cục thuế Hải Dương:

– Công văn số 2199/CT-TTHT của cục thuế Đà Nẵng:

3. Thông tư 68/2019/TT-BTC hướng dẫn xác định thời điểm lập hóa đơn điện tử

Trước những quan điểm trái chiều của nhiều cơ quan thuế cùng băn khoăn của người sử dụng hóa đơn điện tử, Bộ Tài chính đã chính thức ban hành Thông tư 68/2019/TT-BTC có hiệu lực từ 14/11/2019. Trong đó, quy định về thời điểm lập hóa đơn điện tử được kế toán và đơn vị kinh doanh quan tâm hơn cả.

Khoản 1e Điều 3 Thông tư 68/2019/TT-BTC hướng dẫn về thời điểm lập hóa đơn điện tử cụ thể:

“Thời điểm lập hóa đơn điện tử xác định theo thời điểm người bán ký số, ký điện tử trên hóa đơn được hiển thị theo định dạng ngày, tháng, năm (ví dụ: ngày 30 tháng 4 năm 2019) và phù hợp với hướng dẫn tại Điều 4 Thông tư này.”

Tải miễn phí Thông tư 68/2019/TT-BTC mới nhất tại: Thong tu 68/2019/TT-BTC

Như vậy, hóa đơn điện tử sẽ bắt buộc phải có ngày lập trùng với ngày ký số mới được coi là hợp lệ.

Thông tư 68/2019/TT-BTC đã giải quyết được mối băn khoăn về thời điểm lập hóa đơn điện tử cho các doanh nghiệp trong suốt thời gian qua. Đây là căn cứ quan trọng để doanh nghiệp sử dụng hóa đơn một cách hiệu quả và đúng pháp luật trong từng giai đoạn nhất định.

Khách hàng có nhu cầu dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng liên hệ Hotline: 090 488 5833 hoặc đăng ký:

Doanh nghiệp tải tài liệu quy định, thông tin, hướng dẫn,… MỚI nhất về hóa đơn điện tử TẠI ĐÂY nhé!

>> 15 Điều Doanh nghiệp cần biết ngay về hóa đơn điện tử

>> Chính thức ban hành Thông tư 68/2019/TT-BTC hướng dẫn Nghị định 119/2018/NĐ-CP về hóa đơn điện tử

>> Bắt buộc sử dụng hóa đơn điện tử là 1/11/2020 chứ không phải 1/7/2022 như doanh nghiệp lầm tưởng

>> Hướng dẫn thông báo phát hành hóa đơn điện tử lần đầu qua mạng