Trong quá trình sử dụng hóa đơn điện tử theo Thông tư 78/2021/TT-BTC, có không ít trường hợp sự cố ngoài ý muốn xảy ra dẫn đến việc doanh nghiệp, cá nhân không thể xuất hóa đơn thuận lợi. Vậy trong trường hợp này doanh nghiệp cần làm gì để xử lý các sự cố đó theo đúng quy định? Hãy cùng theo dõi bài viết dưới đây để nắm được những thông tin tổng quan nhất nhé.

Tổng hợp một số sự cố thường gặp khi lập hóa đơn điện tử TT78

Căn cứ theo Điều 20, Nghị định 123/2020/NĐ-CP ngày 19/10/2020 có một số sự cố phát sinh trong quá trình lập và sử dụng hóa đơn điện tử. Cụ thể:

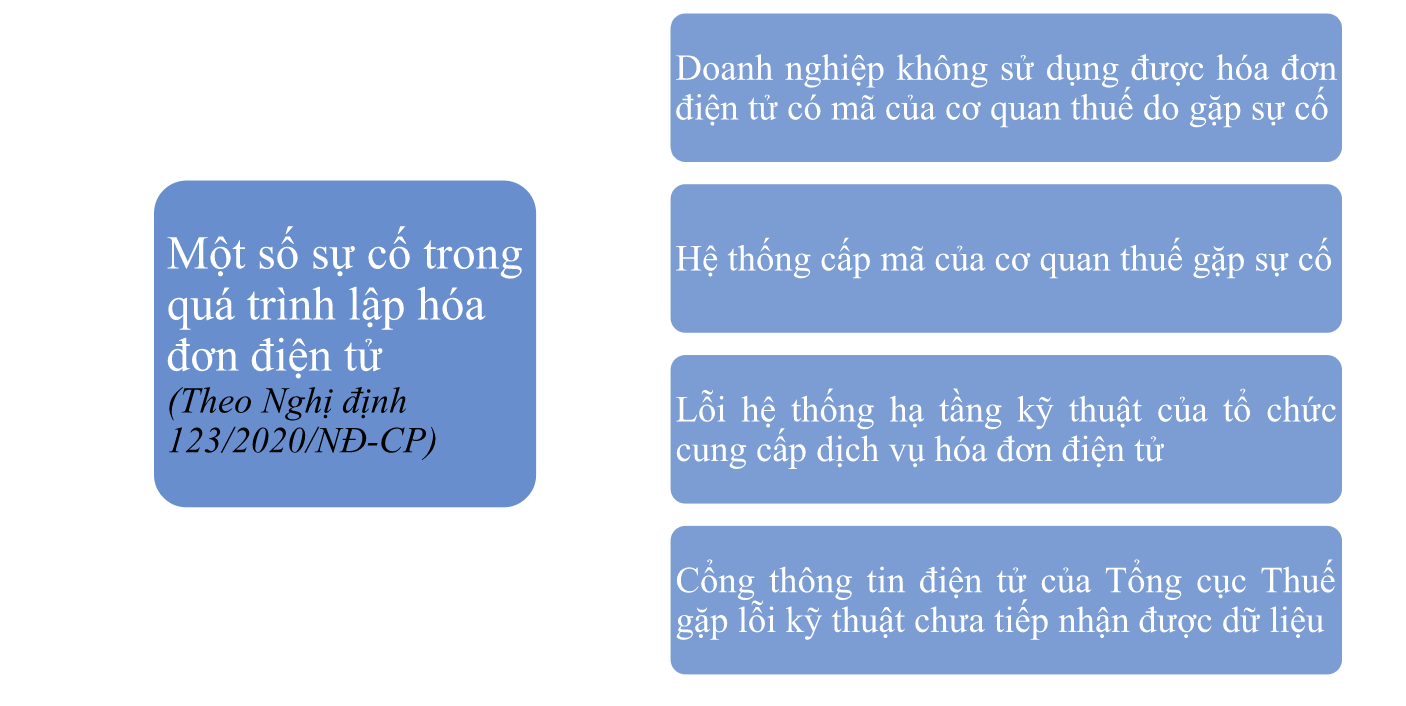

Một số sự cố trong quá trình lập hóa đơn điện tử

Chi tiết các trường hợp:

- Trường hợp 1: Doanh nghiệp sử dụng hóa đơn điện tử có mã của cơ quan thuế nhưng gặp sự cố dẫn đến không sử dụng được hóa đơn điện tử có mã của cơ quan thuế.

- Trường hợp 2: Trường hợp hệ thống cấp mã của cơ quan thuế gặp sự cố.

- Trường hợp 3: Trường hợp do lỗi hệ thống hạ tầng kỹ thuật của tổ chức cung cấp dịch vụ hóa đơn điện tử

- Trường hợp 4: Trường hợp Cổng thông tin điện tử của Tổng cục Thuế gặp lỗi kỹ thuật chưa tiếp nhận được dữ liệu hóa đơn điện tử không có mã.

Khi gặp các sự cố nêu trên, cách xử lý đối với hóa đơn điện tử theo Thông tư 78/2021/TT-BTC trong từng trường hợp như sau:

Trường hợp 1: Doanh nghiệp sử dụng hóa đơn điện tử có mã của cơ quan thuế nhưng gặp sự cố dẫn đến không sử dụng được hóa đơn điện tử có mã của cơ quan thuế

– Căn cứ pháp lý: Khoản 1, Điều 20, Nghị định 123/2020/NĐ-CP ngày 19/10/2020

– Nội dung quy định: Trường hợp người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế nhưng gặp sự cố dẫn đến không sử dụng được hóa đơn điện tử có mã của cơ quan thuế thì cần xử lý như sau:

+ Liên hệ với cơ quan thuế

+ Hoặc tổ chức cung cấp dịch vụ để hỗ trợ xử lý sự cố

Trong thời gian xử lý sự cố người bán hàng hóa, cung cấp dịch vụ có yêu cầu sử dụng hóa đơn điện tử có mã của cơ quan thuế thì đến cơ quan thuế để sử dụng hóa đơn điện tử có mã của cơ quan thuế.

→ Như vậy trong trường hợp này, các bạn cần liên hệ với cơ quan thuế hoặc nhà cung cấp hóa đơn hỗ trợ. Nếu trong thời gian sự cố chưa được khắc phục cần xuất hóa đơn thì đến cơ quan thuế để sử dụng hóa đơn điện tử có mã của cơ quan thuế.

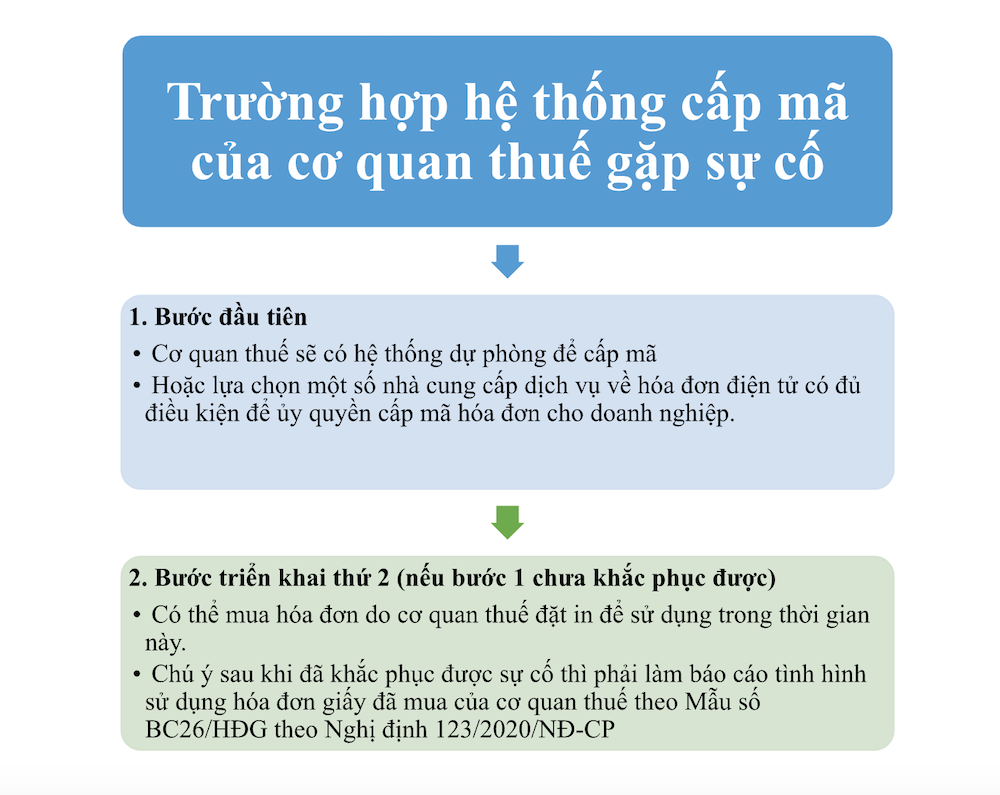

Trường hợp 2: Trường hợp hệ thống cấp mã của cơ quan thuế gặp sự cố

– Căn cứ pháp lý: Khoản 2, Điều 20, Nghị định 123/2020/NĐ-CP

– Nội dung quy định: Trường hợp hệ thống cấp mã của cơ quan thuế gặp sự cố thì:

+ Tổng cục Thuế thực hiện các giải pháp kỹ thuật chuyển sang hệ thống dự phòng

+ Tổng cục thuế có trách nhiệm thông báo trên Cổng thông tin điện tử của Tổng cục Thuế về các sự cố nêu trên.

+ Tổng cục Thuế lựa chọn một số tổ chức cung cấp dịch vụ về hóa đơn điện tử có đủ điều kiện để ủy quyền cấp mã hóa đơn điện tử trong trường hợp hệ thống của cơ quan thuế gặp sự cố.

Ngoài ra, trường hợp trong thời gian chưa khắc phục được sự cố của cơ quan thuế thì cơ quan thuế có giải pháp bán hóa đơn do cơ quan thuế đặt in cho một số tổ chức, cá nhân để sử dụng.

Sau khi hệ thống cấp mã của cơ quan thuế được khắc phục thì:

+ Cơ quan thuế thông báo để các tổ chức, cá nhân tiếp tục sử dụng hóa đơn điện tử có mã của cơ quan thuế chậm nhất 02 ngày làm việc kể từ thời hạn ghi trên thông báo của cơ quan thuế.

+ Tổ chức, cá nhân gửi báo cáo tình hình sử dụng hóa đơn giấy đã mua của cơ quan thuế theo Mẫu số BC26/HĐG Phụ lục IA ban hành kèm theo Nghị định này.

→ Như vậy, nếu trường hợp hệ thống cấp mã của cơ quan thuế gặp sự cố thì cơ quan thuế sẽ có hệ thống dự phòng để cấp mã hoặc lựa chọn một số nhà cung cấp dịch vụ về hóa đơn điện tử có đủ điều kiện để ủy quyền cấp mã hóa đơn cho doanh nghiệp.

Nếu vẫn không thể cấp mã cho doanh nghiệp thì doanh nghiệp các bạn có thể mua hóa đơn do cơ quan thuế đặt in để sử dụng trong thời gian này, nhưng các bạn phải chú ý sau khi đã khắc phục được sự cố thì phải làm báo cáo tình hình sử dụng hóa đơn giấy đã mua của cơ quan thuế theo Mẫu số BC26/HĐG Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP cho cơ quan thuế.

Quy trình xử lý trong trường hợp hệ thống cấp mã của cơ quan thuế gặp sự cố

Trường hợp 3: Trường hợp do lỗi hệ thống hạ tầng kỹ thuật của tổ chức cung cấp dịch vụ hóa đơn điện tử

– Căn cứ pháp lý: Khoản 3, Điều 20, Nghị định 123/2020/NĐ-CP

– Nội dung quy định: Trường hợp do lỗi hệ thống hạ tầng kỹ thuật của tổ chức cung cấp dịch vụ hóa đơn điện tử thì tổ chức cung cấp dịch vụ hóa đơn điện tử có trách nhiệm:

+ Thông báo cho người bán (doanh nghiệp sử dụng hóa đơn điện tử) được biết.

+ Phối hợp với Tổng cục Thuế để được hỗ trợ kịp thời.

Tổ chức cung cấp dịch vụ hóa đơn điện tử phải khắc phục nhanh nhất sự cố và có biện pháp hỗ trợ người bán lập hóa đơn điện tử để gửi cơ quan thuế cấp mã trong thời gian ngắn nhất.

→ Như vậy, nếu trường hợp trong quá trình sử dụng mà có lỗi do hệ thống hạ tầng kỹ thuật của tổ chức cung cấp dịch vụ hóa đơn điện tử thì bên nhà cung cấp hóa đơn điện tử cho các bạn sẽ phải có trách nhiệm thông báo để doanh nghiệp các bạn biết và phối hợp cùng cơ quan thuế hỗ trợ kịp thời.

Trường hợp 4: Trường hợp cổng thông tin điện tử của Tổng cục Thuế gặp lỗi kỹ thuật chưa tiếp nhận được dữ liệu hóa đơn điện tử không có mã

– Căn cứ pháp lý: Khoản 4, Điều 20, Nghị định 123/2020/NĐ-CP

– Nội dung quy định: Trường hợp cổng thông tin điện tử của Tổng cục Thuế gặp lỗi kỹ thuật chưa tiếp nhận được dữ liệu hóa đơn điện tử không có mã thì:

+ Tổng cục Thuế có trách nhiệm thông báo trên Cổng thông tin điện tử của Tổng cục Thuế.

+ Trong thời gian này tổ chức, doanh nghiệp, tổ chức cung cấp dịch vụ hóa đơn điện tử tạm thời chưa chuyển dữ liệu hóa đơn không có mã đến cơ quan thuế.

Trong vòng 2 ngày làm việc kể từ ngày Tổng cục Thuế có thông báo Cổng thông tin điện tử của Tổng cục Thuế hoạt động trở lại bình thường thì:

+ Tổ chức, doanh nghiệp cung cấp dịch vụ hóa đơn điện tử chuyển dữ liệu hóa đơn đến cơ quan thuế.

+ Việc gửi dữ liệu hóa đơn điện tử sau khi có thông báo Cổng thông tin điện tử của Tổng cục Thuế gặp lỗi kỹ thuật không được xác định là hành vi chậm gửi dữ liệu hóa đơn điện tử.

→ Như vậy, nếu trường hợp doanh nghiệp có sử dụng hóa đơn điện tử không có mã của cơ quan thuế mà được Tổng cục Thuế thông báo trên Cổng thông tin điện tử của Tổng cục Thuế về trường hợp “Cổng thông tin điện tử của Tổng cục Thuế gặp lỗi kỹ thuật chưa tiếp nhận được dữ liệu hóa đơn điện tử không có mã” thì đơn vị yên tâm sử dụng hóa đơn bình thường.

Việc xử lý sự cố sẽ do nhà cung cấp hóa đơn cho đơn vị phối hợp thực hiện với cơ quan thuế. Và trong trường hợp này nếu làm gián đoạn dẫn đến việc gửi dữ liệu hóa đơn điện tử cho Tổng cục Thuế thì không được xác định là hành vi chậm gửi dữ liệu hóa đơn điện tử và sẽ không bị xử phạt theo quy định.

Kết luận

Trên đây là toàn bộ bài viết về “Quy định xử lý sự cố đối với hóa đơn điện tử theo Thông tư 78/2021/TT-BTC mới nhất” trong các trường hợp. MISA meInvoice hy vọng các bạn kế toán sẽ nắm bắt thật tốt những quy định mới về hóa đơn này để thực hiện công việc của mình được thuận lợi và dễ dàng hơn.

Chúc các bạn sẽ đạt được nhiều thành công!

Doanh nghiệp quan tâm phần mềm hóa đơn điện tử MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại đây: