Hiện nay, doanh nghiệp kinh doanh tại Việt nam có khá nhiều các loại thuế doanh nghiệp cần nộp. Tuỳ vào ngành nghề, doanh nghiệp sẽ có nghĩa vụ với các loại thuế khác nhau. Tuy nhiên, dù là loại doanh nghiệp nào thì cũng có điểm chung là phải nộp 4 loại thuế cơ bản sau: Thuế môn bài, thuế Giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN).

Bài viết dưới đây của MISA meInvoice sẽ cung cấp thông tin chi tiết về các loại thuế doanh nghiệp cho bạn đọc. Tuy nhiên, trước khi tìm hiểu bài viết này, bạn có thể tìm hiểu trước những thông tin cần biết về thuế trong bài viết dưới đây.

Tìm hiểu thêm:

|

Lệ phí (thuế) môn bài

1. Khái niệm

Lệ phí môn bài là khoản tiền doanh nghiệp phải nộp hàng năm khi bắt đầu sản xuất kinh doanh, dựa trên số vốn điều lệ được ghi trên giấy chứng nhận chứng nhận thành lập doanh nghiệp hoặc doanh thu (với hộ và cá nhân kinh doanh).

2. Đối tượng nộp thuế

Các doanh nghiệp đang hoạt động kinh doanh đều phải nộp lệ phí môn bài trừ trường hợp: Doanh nghiệp quy mô nhỏ hoặc mới chuyển từ hộ kinh doanh được miễn lệ phí môn bài trong thời gian 03 năm tính từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu tiên.

3. Mức thuế phải đóng

| Vốn điều lệ/đầu tư | Khoản phí môn bài phải nộp |

| Vốn điều lệ hoặc vốn đầu tư của doanh nghiệp từ 10 tỷ đồng trở xuống | 03 triệu đồng/năm |

| Vốn điều lệ hoặc vốn đầu tư của doanh nghiệp trên 10 tỷ đồng | 02 triệu đồng/năm |

4. Thời hạn nộp thuế

Doanh nghiệp khi kết thúc thời hạn được miễn lệ phí môn bài thì phải nộp thuế môn bài:

Nếu thời gian miễn lệ phí môn bài kết thúc trong 06 tháng đầu năm, hạn nộp là 30/7 cùng năm.

Nếu thời gian miễn lệ phí môn bài kết thúc trong 06 tháng cuối năm, hạn nộp là 30/1 năm đó.

Thuế giá trị gia tăng (Thuế GTGT)

1. Khái niệm

Thuế giá trị gia tăng (GTGT) là loại thuế gián thu, được tính trên giá trị gia tăng thêm của hàng hoá, dịch vụ mà người tiêu dùng phải trả khi mua bán, sử dụng. Dù vậy, người trực tiếp tiến hành nghĩa vụ đóng thuế với Cơ quan thuế lại là doanh nghiệp, đơn vị sản xuất,…

2. Mức thuế phải đóng

Để tính được số tiền thuế GTGT mỗi doanh nghiệp phải nộp thì phải dựa trên 02 phương pháp kê khai: Phương pháp kê khai thuế GTGT khấu trừ hay trực tiếp.

Trường hợp 1: Doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp

Thường những doanh nghiệp áp dụng phương pháp này hoạt động ở các ngành mua bán, chế tác trang sức, vàng bạc, đá quý, cơ sở kinh doanh đang hoạt động có doanh thu chịu thuế GTGT hàng năm thấp hơn 1 tỷ đồng hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật;

3. Cách tính thuế

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Biểu thuế suất thuế GTGT phụ thuộc vào ngành nghề kinh doanh của doanh nghiệp khi kê khai bằng phương pháp này.

| STT | Danh mục ngành nghề | Tỷ lệ % tính thuế GTGT |

| 1 | Phân phối, cung cấp hàng hóa | 1% |

| 2 | Dịch vụ, xây dựng không bao thầu nguyên vật liệu | 5% |

| 3 | Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu | 3% |

| 4 | Hoạt động kinh doanh khác | 2% |

Trường hợp 2: Doanh nghiệp kê khai theo phương pháp khấu trừ

Phương pháp này sẽ phù hợp với các doanh nghiệp thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ liên quan theo quy định, có doanh thu hàng năm từ 01 tỷ đồng trở lên, tự nguyện đăng ký kê khai thuế GTGT theo phương pháp khấu trừ.

4. Cách tính thuế:

Số thuế GTGT phải nộp = Số thuế GTGT đầu ra – Số thuế GTGT đầu vào được khấu trừ

- Thời hạn nộp thuế

Trong trường hợp doanh nghiệp tự tính thuế GTGT thì hạn nộp thuế cũng là hạn nộp hồ sơ khai thuế.

Thời hạn nộp hồ sơ khai thuế đối với doanh nghiệp khai theo tháng: Hạn nộp là ngày thứ 20 của tháng sau tháng phát sinh nghĩa vụ thuế.

Thời hạn nộp hồ sơ khai thuế đối với doanh nghiệp khai theo quý: Hạn nộp là ngày 30 hoặc 31 (ngày cuối cùng) của tháng đầu quý tiếp theo quý phát sinh nghĩa vụ thuế.

Thuế thu nhập doanh nghiệp (Thuế TNDN)

1. Khái niệm

Thuế TNDN là loại thuế được tính trên khoản lợi nhuận cuối cùng của doanh nghiệp, trừ đi những khoản chi phí hợp lý khác theo quy định của Luật thuế TNDN. Tất cả doanh nghiệp kinh doanh hàng hoá, dịch vụ đều phải nộp thuế TNDN khi phát sinh thu nhập.

2. Cách tính thuế

Thuế TNDN phải nộp = Thu nhập tính thuế X Thuế suất.

Thu nhập doanh nghiệp thường có biên độ là 20% tổng thu nhập chung. Thu nhập tính thuế TNDN trong kỳ được xác định bằng tổng doanh thu trừ đi các chi phí được trừ, cộng thêm với các khoản thu chịu thuế khác.

Thuế suất thuế TNDN cũng phụ thuộc vào ngành nghề kinh doanh của mỗi công ty. Một số loại thuế suất có thể lên tới 32%-50% với doanh nghiệp hoạt động trong lĩnh vực khai thác dầu khí, hay 40%-50% với các doanh nghiệp khai thác các tài nguyên quý hiếm khác…

3. Thời hạn nộp thuế

Doanh nghiệp sẽ nộp thuế TNDN theo quý, hạn nộp là ngày 30 của tháng đầu quý sau.

Thuế thu nhập cá nhân (Thuế TNCN)

1. Khái niệm

Thuế TNCN là loại thuế doanh nghiệp nộp thay cho người lao động tại công ty, được tính theo từng tháng, kê khai theo tháng hay quý và quyết toán theo năm.

2. Cách tính thuế

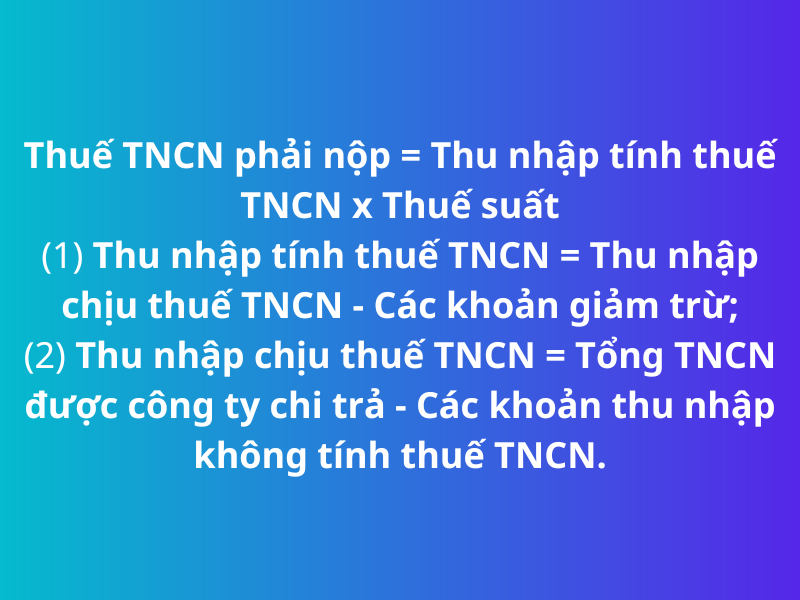

Thuế TNCN phải nộp = Thu nhập tính thuế TNCN x Thuế suất

Các khoản giảm trừ thuế thu nhập cá nhân thường bao gồm:

– Giảm trừ gia cảnh:

Đối với bản thân: 11.000.000 đồng/người/tháng;

Đối với người phụ thuộc: 4.400.000 đồng/người/tháng.

– Các khoản bảo hiểm bắt buộc: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và bảo hiểm nghề nghiệp trong một số lĩnh vực đặc biệt.

Xem thêm: Cách tìm mã số thuế cá nhân mới nhất hiện nay

4. Thời hạn nộp thuế

Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

Trên đây là 4 loại thuế cơ bản, thường phát sinh trong quá trình hoạt động của công ty có hoạt động sản xuất thông thường. Ngoài ra, phụ thuộc vào hoạt động thực tế của công ty còn có thể phát sinh một số loại thuế sau: Thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu, thuế bảo vệ mội trường, lệ phí trước bạ …

Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại đây:

Một số loại thuế khác dựa theo đặc điểm của từng doanh nghiệp

Thuế tài nguyên

- Khái niệm

Thuế tài nguyên là một loại thuế gián thu, là nghĩa vụ thuế của các tổ chức doanh nghiệp thực hiện với nhà nước khi tiến hành khai thác tài nguyên thiên nhiên. Ví dụ: Doanh nghiệp khai thác khoáng sản, dầu khí,..

- Cách tính thuế

Thuế tài nguyên = sản lượng tài nguyên x giá tính thuế x thuế suất.

- Thời hạn nộp thuế

Thời hạn nộp hồ sơ khai thuế tài nguyên đối với tờ khai tháng chậm nhất là ngày 20 của tháng tiếp theo. Báo cáo quyết toán thuế tài nguyên năm phải nộp chậm nhất là ngày thứ 90, kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Thuế xuất nhập khẩu

- Khái niệm

Thuế xuất nhập khẩu là một loại thuế gián thu, với các mặt hàng xuất khẩu và nhập khẩu qua cửa khẩu và biên giới Việt Nam, hàng hoá trao đổi mua bán của cư dân biên giới các nước,..

- Cách tính thuế

Thuế xuất khẩu, nhập khẩu phải nộp = số lượng mặt hàng thực tế xuất khẩu, nhập khẩu trên tờ khai hải quan x trị giá từng mặt hàng x thuế suất.

- Thời hạn nộp thuế

Ngoài các trường hợp trên thì thời hạn nộp thuế đối với hàng hoá nhập khẩu là ba mươi ngày, kể từ ngày đối tượng nộp thuế đăng ký tờ khai hải quan.

Thuế bảo vệ môi trường

- Khái niệm

Thuế bảo vệ môi trường (Thuế BVMT) là một loại thuế gián thu, với đối tượng là các loại hàng hoá, sản phẩm khi sử dụng có nguy cơ gây tác động tiêu cực đến môi trường mà doanh nghiệp phải nộp một lần cho nhà nước nếu có sản xuất kinh doanh hay nhập khẩu các mặt hàng thuộc đối tượng chịu thuế BVMT theo Luật Bảo vệ môi trường 2010.

- Cách tính thuế

Thuế BVMT = Số lượng hàng hóa tính thuế x mức thuế tuyệt đối.

- Thời hạn nộp thuế

Đối với hàng hoá nội địa thì doanh nghiệp khai thuế với cơ quan thuế quản lý trực tiếp

Đối với hàng hóa nhập khẩu doanh nghiệp nộp hồ sơ khai thuế ngay tại cơ quan hải quan

Thuế tiêu thụ đặc biệt

- Khái niệm

Thuế tiêu thụ đặc biệt là một loại thuế gián thu cho các loại hàng hoá thuộc đối tượng chịu thuế tiêu thụ đặc biệt mà doanh nghiệp kinh doanh nhập khẩu hoặc trực tiếp sản xuất

- Cách tính thuế

Thuế TTĐB = giá tính thuế x thuế suất.

- Thời hạn nộp thuế

Thời hạn nộp hồ sơ khai thuế TTĐB theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Thuế sử dụng đất phi nông nghiệp

- Khái niệm

Thuế sử dụng đất phi nông nghiệp là một loại thuế trực thu với việc doanh nghiệp sử dụng đất phi nông nghiệp để sản xuất kinh doanh, xây dựng, đầu tư dự án… với mức thuế suất thông thường là 0.03%

- Cách tính thuế

Thuế SDĐPNN = Diện tích đất sử dụng x Giá tính thuế của 1m2 x thuế suất.

- Thời hạn nộp thuế

Thời hạn nộp tiền thuế SDĐPNN theo năm là ngày 31/12 của năm đó. Người nộp thuế được quyền lựa chọn nộp thuế một lần hoặc hai lần trong năm.

Nộp thuế doanh nghiệp ở đâu?

Hiện nay, việc nộp thuế trở nên dễ dàng, thuận tiện với nhiều lựa chọn hơn cho doanh nghiệp

- Nộp trực tiếp tại kho bạc nhà nước;

- Nộp trực tiếp tại cơ quan quản lý thuế;

- Nộp trực tiếp tại ngân hàng thương mại, tổ chức tín dụng;

- Thực hiện giao dịch điện tử thông qua chữ ký số.

Đặc biệt, trong giai đoạn ảnh hưởng không nhỏ của Đại dịch COVID-19, việc thực hiện giao diện điện tử qua chữ ký số là một bước tiến quan trong Chuyển đổi số quy trình làm việc giữa doanh nghiệp và Nhà nước thời đại 4.0, giúp doanh nghiệp có thể thực hiện nghĩa vụ mọi lúc, mọi nơi, tránh xảy ra những rủi ro về xử phạt tài chính khi nộp thuế chậm.

MISA được cấp phép cung cấp dịch vụ chữ ký số từ xa – ký số ngay cả trên mobile

Ông Đặng Đình Trường – Phó Giám đốc Trung tâm Chứng thực điện tử quốc gia – Bộ TTTT trao giấy phép dịch vụ chứng thực chữ ký số công cộng theo mô hình ký số từ xa cho Công ty Cổ phần MISA.

Ký số từ xa (remote signing) là một loại chữ ký số kiểu mới sử dụng công nghệ đám mây (cloud-based) để ký số giúp tổ chức/cá nhân ký hợp đồng, hóa đơn, văn bản pháp lý mọi lúc, mọi nơi. Điểm ưu việt của của ký số từ xa là người dùng không còn phải dùng USB token hay SIM để ký nữa, thay vào đó có thể ký trực tiếp ngay trên máy tính, điện thoại di động hoặc máy tính bảng.

Dịch vụ chữ ký số từ xa MISA eSign nằm trong nền tảng quản trị doanh nghiệp hợp nhất MISA AMIS bao gồm: Kế toán, Hoá đơn điện tử, Bảo hiểm xã hội, Tài liệu và Hợp đồng điện tử … hỗ trợ điện tử hóa mọi công việc hành chính, văn thư lưu trữ giấy tờ giúp khách hàng tối ưu năng suất làm việc và tiết kiệm chi phí. Khách hàng hoàn toàn có thể dùng để ký và phát hành hóa đơn điện tử, kê khai thuế, BHXH, hải quan, ký tài liệu, hợp đồng điện tử… chỉ với thiết bị cầm tay như điện thoại di động hay máy tính bảng.

Giải pháp chữ ký số MISA eSign được tin tưởng sẽ góp phần thúc đẩy nền kinh tế số trong thời gian tới. Với sứ mệnh phụng sự xã hội, trong những năm qua, MISA là một trong những đơn vị tiên phong thúc đẩy quá trình chuyển đổi số nền kinh tế thông qua cung cấp các nền tảng số xuyên suốt quá trình hoạt động của tổ chức, cá nhân, doanh nghiệp tại Việt Nam. Thời gian tới, MISA tiếp tục kỳ vọng sẽ tạo nên những bước đột phá quan trọng trong việc xây dựng những dịch vụ mới, góp phần thúc đẩy nền kinh tế số Việt Nam.

Cảm ơn các bạn đã đón đọc bài viết của MISA meInvoice! Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại đây:

Xem thêm các bài viết khác

Luật thuế thu nhập cá nhân 2007 và những quy định cần biết

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/