Nhiều câu hỏi đặt ra, theo quá trình chuyển đổi hoá đơn điện tử thông tư 78, nghị định 123, Doanh nghiệp, hộ kinh doanh cá thể có phải nộp báo cáo tình hình sử dụng hoá đơn không? Theo dõi bài viết dưới đây của MISA meInvoice để có câu trả lời!

1. Quy định về báo cáo tình hình sử dụng hóa đơn mới nhất theo Thông tư 78, nghị định 123

Hóa đơn điện tử Thông tư 78 có cần lập báo cáo sử dụng hóa đơn không?

Thông tư 78/2021/TT-BTC mang lại nhiều thay đổi với việc sử dụng hoá đơn điện tử của người nộp thuế. Theo đó, các tổ chức, cá nhân kinh doanh đang sử dụng hoá đơn điện tử theo thông tư 78, nghị định 123 thì không cần lập báo cáo tình hình sử dụng hoá đơn mẫu BC 26.

1.1 Đối tượng nộp báo cáo tình hình sử dụng hoá đơn theo nghị định 123 là?

NNT là tổ chức, hộ kinh doanh cá thể sử dụng hoá đơn mua từ CQT thì vẫn cần nộp báo cáo sử dụng hoá đơn theo mẫu BC 26. Đồng thời, NNT cần lập bảng kê hoá đơn đã sử dụng trong kỳ tính thuế cho CQT trực thuộc.

1.2 Thời hạn nộp báo cáo tình hình sử dụng hoá đơn của các đối tượng trên?

Với các đối tượng trên, thời hạn nộp báo cáo theo quý là ngày cuối cùng của tháng đầu quý tiếp theo quý có việc sử dụng hoá đơn phát sinh.

- Nếu trong kỳ tính thuế, tổ chức, hộ kinh doanh cá thể không sử dụng hóa đơn thì NNT nộp báo cáo theo mẫu BC 26, điền số lượng hoá đơn đã sử dụng là 0.

- Nếu tổ chức, đơn vị đã sử dụng hết hoá đơn, đã báo cáo số tồn hoá đơn bằng 0 ở kỳ trước thì NNT không cần lập báo cáo BC 26 nếu kỳ này không mua hoặc không sử dụng hoá đơn.

Như vậy, ngoại trừ các đối tượng theo nghị định 123/2020/NĐ-CP, các đối tượng còn lại không cần làm báo cáo tình hình sử dụng hóa đơn khi sử dụng hóa đơn điện tử theo quy định tại Thông tư 78 như trước đó.

Chưa phát hành hóa đơn có phải nộp báo cáo tình hình sử dụng hóa đơn?

Chưa phát hành hoá đơn trong kỳ, DN vẫn phải nộp báo cáo tình hình sử dụng hoá đơn theo quy định, với số lượng hoá đơn sử dụng DN ghi bằng 0. Tuy nhiên, DN chưa làm “thông báo phát hành hoá đơn” thì không cần nộp báo cáo tình hình sử dụng hoá đơn.

CẬP NHẬT MỚI: Tiếp tục sử dụng báo cáo Tình hình sử dụng hoá đơn theo QĐ 1421/QĐ-BTC 2022?

2. Thời hạn không phải nộp báo cáo tình hình sử dụng hóa đơn?

Từ 01/7/2022, nhiều đối tượng không cần nộp báo cáo tình hình sử dụng hoá đơn (BC26) vì đây là thời điểm áp dụng hoá đơn điện tử trong cả nước; nếu áp dụng hoá đơn điện tử từ trước thời điểm 01/7/2022 cũng không cần nộp báo cáo mẫu BC26 nữa.

2.1 Một số trường hợp phải nộp báo cáo theo sự kiện phát sinh

Doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh hàng hoá, dịch vụ cần nộp báo cáo tình hình sử dụng hoá đơn và bảng kê hoá đơn trong kỳ khi:

– Chia, tách, sáp nhập, phá sản, giải thể, chuyển đổi sở hữu;

– Giao, khoán, bán, cho thuê doanh nghiệp nhà nước;

Thời hạn nộp báo cáo tình hình sử dụng hoá đơn: cùng thời gian với hạn nộp hồ sơ quyết toán thuế.

2.2 Lưu ý các trường hợp đặc biệt

- Khi doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh chuyển địa điểm kinh doanh đến địa bàn khác địa bàn cơ quan thuế đang quản lý trực tiếp thì nộp báo cáo tình hình sử dụng hóa đơn và bảng kê với cơ quan thuế nơi chuyển đi.

– Khi gặp sự cố đối với hóa đơn điện tử có mã mà chưa khắc phục được, thời gian đó cơ quan thuế có giải pháp bán hóa đơn do cơ quan thuế đặt in cho một số tổ chức, cá nhân để sử dụng thì sau khi hệ thống được khắc phục, cơ quan thuế thông báo để các tổ chức, cá nhân tiếp tục sử dụng hóa đơn điện tử có mã của cơ quan thuế chậm nhất 02 ngày làm việc kể từ thời hạn ghi trên thông báo của cơ quan thuế, tổ chức, cá nhân gửi báo cáo tình hình sử dụng hóa đơn giấy đã mua của cơ quan thuế theo Mẫu số BC26/HĐG.

>> Xem Thêm: Báo cáo tài chính là gì? Các loại BCTC chính phổ biến

3. Đối tượng chưa áp dụng HĐĐT hoặc áp dụng theo quy định cũ

Đối tượng chưa áp dụng HĐĐT hoặc áp dụng theo quy định cũ bao gồm tổ chức, hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn giấy, hóa đơn điện tử theo Nghị định 51/2010/NĐ-CP, Nghị định 04/2014/NĐ-CP, Thông tư 32/2011/TT-BTC, Thông tư 39/2014/TT-BTC.

3.1 Đối tượng nộp báo cáo tình hình sử dụng hóa đơn:

Đối tượng phải nộp báo cáo tình hình sử dụng hóa đơn gồm:

| Tổ chức, cá nhân kinh doanh*trừ đối tượng cấp hoá đơn từ cơ quan thuế, cần nộp báo cáo tình hình sử dụng hoá đơn cho CQT trực thuộc, kể cả trong kỳ không sử dụng hoá đơn | Nộp báo cáo tình hình sử dụng hoá đơn theo quý |

| DN tự in hoá đơn, đặt in có hành vi vi phạm không được sử dụng hoá đơn tự in, đặt in, DN rủi ro cao về thuế, mua hoá đơn của cơ quan thuế | Nộp báo cáo tình hình sử dụng hoá đơn theo tháng |

3.2 Thời hạn nộp báo cáo tình hình sử dụng hoá đơn 2022 mới nhất

– Nộp báo cáo tình hình sử dụng hoá đơn theo quý:

+ Quý I: Hạn cuối là ngày 30/4/2022

+ Quý II: Hạn cuối là ngày 30/7/2022

+ Quý III: Hạn cuối là ngày 30/10/2022

+ Quý IV: Hạn cuối là ngày 30/01/2023

Trường hợp đơn vị không sử dụng hoá đơn trong kỳ, khi báo cáo tình hình sử dụng hoá đơn ghi số lượng sử dụng hoá đơn là 0

– Nộp báo cáo theo tháng: Thời hạn nộp báo cáo chậm nhất là ngày 20 của tháng tiếp đó.

+ Việc nộp báo cáo tình hình sử dụng hóa đơn theo tháng được tiến hành trong 12 tháng kể từ ngày thành lập doanh nghiệp hoặc thời điểm chuyển đổi sang mua hoá đơn của cơ quan thuế;

+ Hết thời hạn, cơ quan thuế kiểm tra việc báo cáo tình hình sử dụng hóa đơn cùng tình hình kê khai, hoàn thành nghĩa vụ thuế để thông báo doanh nghiệp chuyển sang nộp báo cáo theo quý.

+ Nếu chưa có thông báo của cơ quan thuế, doanh nghiệp tiếp tục thực hiện báo cáo tình hình sử dụng hóa đơn theo tháng.

3.3 Trường hợp DN nộp báo cáo tình hình sử dụng hoá đơn theo sự kiện phát sinh

Tổ chức, hộ kinh doanh cá thể phải nộp báo cáo tình hình sử dụng hóa đơn khi:

– Chia, tách, sáp nhập, phá sản, giải thể, chuyển đổi sở hữu.

– Giao, khoán, bán, cho thuê doanh nghiệp nhà nước.

Thời hạn nộp: Cùng hạn nộp hồ sơ quyết toán thuế.

3.4 Kết luận chung

Từ 01/7/2022 thì tổ chức, hộ, cá nhân, tổ chức kinh doanh không cần nộp báo cáo tình hình sử dụng hóa đơn vì 100% phải áp dụng hóa đơn điện tử theo quy định mới; nếu trước thời điểm này các đối tượng trên đã áp dụng hóa đơn điện tử theo đúng Nghị định 123, thông tư 78 thì cũng không phải nộp báo cáo tình hình sử dụng hóa đơn.

4. Hướng dẫn nộp báo cáo tình hình sử dụng hóa đơn tháng 03/2022

– Doanh nghiệp, HKD sử dụng hóa đơn tự đặt in, có dấu hiệu vi phạm không được phép sử dụng hóa đơn tự in, đặt in, doanh nghiệp có rủi ro cao về thuế thuộc diện mua hóa đơn của cơ quan thuế PHẢI nộp Báo cáo tình hình sử dụng hóa đơn theo tháng.

>>>Đối tượng sử dụng hóa đơn điện tử có mã của cơ quan thuế

– Hạn cuối nộp Báo cáo tình hình sử dụng hóa đơn theo tháng của tháng 03/2022 chậm nhất là ngày 20/4/2022 (ngày 20 của tháng tiếp theo).

– Việc nộp Báo cáo tình hình sử dụng hóa đơn theo tháng được thực hiện trong thời gian 12 tháng kể từ ngày thành lập hoặc kể từ ngày chuyển sang diện mua hóa đơn của cơ quan thuế. Hết thời hạn trên, cơ quan thuế kiểm tra việc báo cáo tình hình sử dụng hóa đơn và tình hình kê khai, nộp thuế. Sau đó thông báo doanh nghiệp chuyển sang Báo cáo tình hình sử dụng hóa đơn theo quý.

Nếu chưa có thông báo từ cơ quan thuế, DN có thể tiếp tục báo cáo tình hình sử dụng hoá đơn theo tháng.

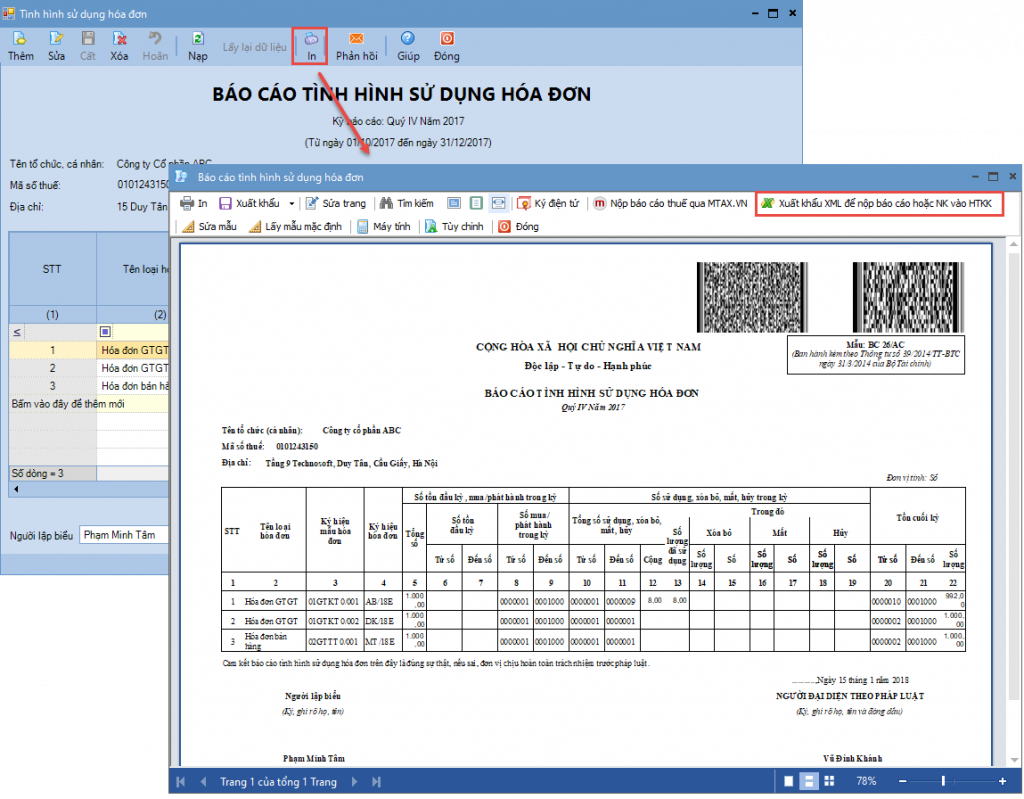

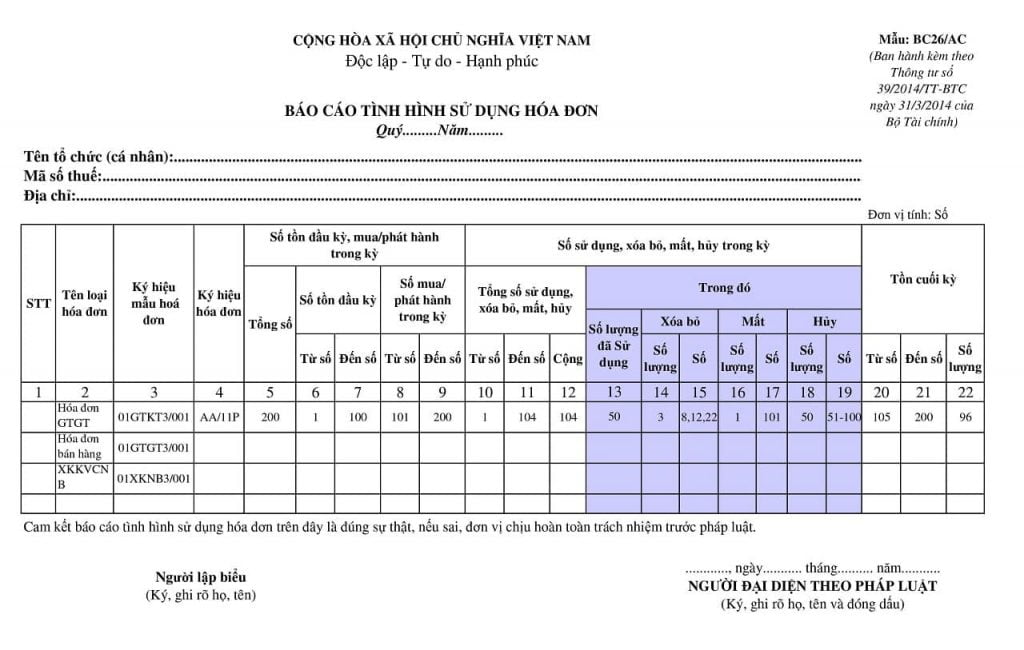

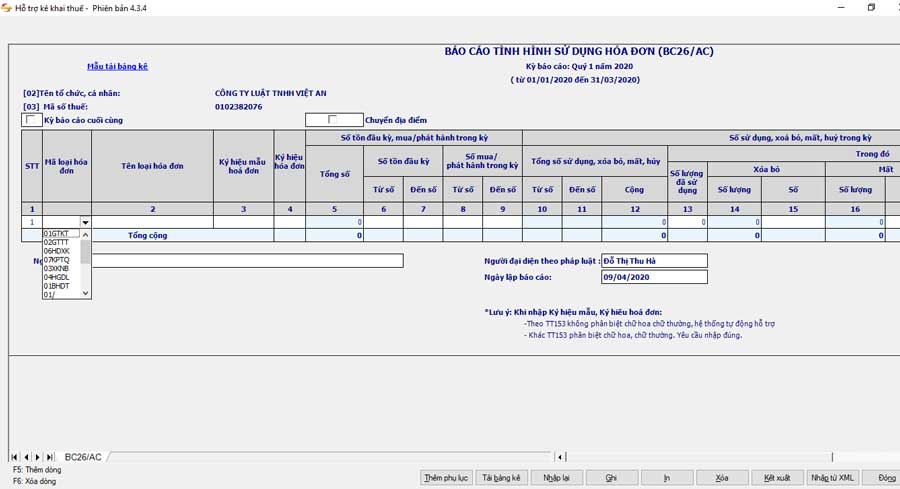

Mẫu báo cáo tình hình sử dụng hóa đơn BC/26AC

Bao-cao-tinh-hinh-su-dung-hoa-don-theo-thong-tu-39-2014

5. Hướng dẫn cách nộp báo cáo tình hình sử dụng hóa đơn mới nhất 2022

5.1 Bước 1: Đăng nhập vào phần mềm Hỗ trợ kê khai theo tài khoản có sẵn.

Nếu chưa có phần mềm htkk, bạn có thể tải phần mềm htkk theo hướng dẫn này

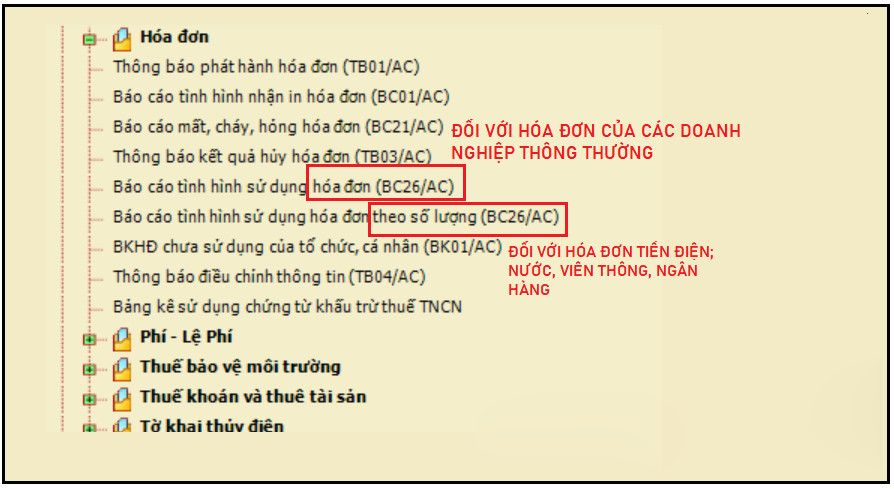

5.2 Bước 2: Chọn mục “Hoá đơn”

Chọn mục Hoá đơn trong phần mềm HTKK, sau đó:

- Nếu hoá đơn từ doanh nghiệp thông thường: chọn phần “Báo cáo tình hình sử dụng hoá đơn (BC26/AC)

- Nếu hoá đơn từ tiền điện, nước, viễn thông, ngân hàng: chọn phần Báo cáo tình hình sử dụng hoá đơn theo số lượng (BC26/AC)

5.3 Bước 3: Hoàn thiện số liệu trên các cột

Sau khi chọn, màn hình sẽ hiển thị nội dung sau:

Theo đó, NNT cần điền như sau:

Cột 1: Cột thứ tự_ thêm dòng => nhân “F5″, xóa => nhấn “F6”.

Cột Mã loại hóa đơn: NNT chọn loại hoá đơn

- NNT sử dụng hoá đơn GTGT: Chọn “01GTKT”;

- NNT sử dụng hoá đơn bán hàng: Chọn “02GTGT”.

Cột 2: Tên loại hóa đơn

Tên hoá đơn sẽ tự động nhảy khi NNT chọn loại hoá đơn tại Cột Mã loại hoá đơn.

Cột 3: Ký hiệu mẫu hóa đơn

- Nhập theo mẫu trên hoá đơn DN

Vd: 01GTKT0/001.

Cột 6,7: Từ số – Đến số: Số tồn đầu kỳ

– Nếu là lần đầu tiên sử dụng báo cáo, người nộp tự nhập số hoá đơn tồn đầu kỳ, từ kỳ thứ 2 ứng dụng HTKK sẽ tự chuyển số tồn kỳ trước lên kỳ sau, cho phép sửa.

Cột 8, 9: Từ số – Đến số: Số hoá đơn đã mua/ phát hành trong kỳ

Nếu không phát hành hoá đơn trong kỳ, Người nộp báo cáo không cần nhập cột trên.

Cột 10, 11, 12: Phần mềm sẽ tự động điền.

Cột 13: Số lượng hoá đơn đã sử dụng.

– Nhập số lượng hóa đơn đã sử dụng (Không bao gồm các hóa đơn: Xóa bỏ, mất, hủy) và thoả mãn điều kiện nhỏ hơn hoặc bằng Cột số 5.

Cột 14, 16, 18: Phần mềm tự động điền.

Cột 15, 17, 19:

– Nhập “Mã số hóa đơn” xóa bỏ, mất, hủy và không trùng nhau.

- Nếu những hóa đơn bị xóa bỏ, mất, hủy không liên tiếp: viết dấu (;) giữa các mã;

- Nếu những hóa đơn bị xóa bỏ, mất, hủy liên tiếp nhau: kê khai dưới dạng khoảng và sử dụng dấu (-)

Cột 20, 21, 22: Tồn cuối kỳ: Phần mềm sẽ tự động nhảy số.

– Người lập biểu: Tên người thực hiện báo cáo.

– Người đại diện theo pháp luật: Tên giám đốc.

– Ngày lập báo cáo: Mặc định là ngày hiện tại, cho phép sửa nhưng không được lớn hơn ngày hiện tại.

5.4 Bước 4: Ấn nút “Ghi”, khi có lỗi sai phần mềm sẽ có thông báo tự động

5.5 Bước 5: Nhấn nút “Kết xuất XML” rồi nộp qua mạng cho Cơ Quan Thuế quản lý trực tiếp.

6. Các lỗi báo cáo tình hình sử dụng hóa đơn thường gặp

6.1 Sai ký hiệu Mẫu hóa đơn, hóa đơn:

Ví dụ 1: Mã hoá đơn gốc là 01GTKT3/003, kê sai thành 01GTKT3/002

Ví dụ 2: KN/20E, kê sai thành KM/20E

6.2 Số tồn đầu kỳ này khác với số tồn cuối kỳ trước chuyển sang:

Ví dụ 1: Cuối Quý 3/2021 báo tồn cuối kỳ 60 số từ số 41 đến 100; tuy nhiên Đầu Quý 4/2021 báo tồn đầu kỳ số lượng 45 số từ số 42 đến 100

6.3 Báo cáo thiếu một loại hóa đơn đã thông báo phát hành:

Ví dụ 1: DN đã thông báo phát hành 2 loại hóa đơn: Hóa đơn đặt in MN/20A và hóa đơn điện tử MN/21E. Do chưa sử dụng hóa đơn điện tử MN/21E nên DN quên, chỉ báo cáo tình hình sử dụng loại hóa đơn đặt in MN/20A.

6.4 Báo cáo nhầm giữa hóa đơn hủy bỏ và xóa bỏ:

– Hóa đơn hủy bỏ là hoá đơn DN đã Thông báo huỷ hoá đơn gửi đến cơ quan thuế theo mẫu TB/03AC khi không sử dụng nữa, thường gồm các số hoá đơn liên tiếp nhau;

– Hóa đơn xóa bỏ là hoá đơn viết sai, không sử dụng nữa, số hoá đơn không liên tiếp.

6.5 Gửi nhầm Mẫu báo cáo sử dụng hóa đơn:

Báo cáo tình hình sử dụng hóa đơn của các doanh nghiệp là: Báo cáo tình hình sử dụng hóa đơn (BC/26AC) nhưng một số DN sử dụng nhầm mẫu Báo cáo tình hình sử dụng hóa đơn theo số lượng (BC/26AC)

6.6 Các lỗi sai khác thường gặp khi báo cáo tình hình sử dụng hoá đơn

- Nhầm lẫn giữa Báo cáo tình hình sử dụng hóa đơn theo tháng và theo quý

- Nhầm Số hoá đơn tồn đầu kỳ và Số hoá đơn mua/ phát hành trong kỳ:

- Sai kỳ báo cáo số lượng hóa đơn thông báo phát hành;

- Báo cáo tình hình sử dụng hóa đơn đối với các đơn vị chuyển địa điểm trụ sở chính làm thay đổi cơ quan thuế quản lý (chuyển địa bàn)

>>>Thủ tục thay đổi địa chỉ công ty mới nhất 2022

7. Xử phạt sai phạm về chậm nộp báo cáo tình hình sử dụng hóa đơn

- Phạt cảnh cáo đối với hành vi nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 05 ngày, kể từ ngày hết thời hạn theo quy định mà có tình tiết giảm nhẹ.

- Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với một trong các hành vi sau đây:

“…Lập sai hoặc không đầy đủ nội dung của thông báo, báo cáo về hóa đơn theo quy định gửi cơ quan thuế.

Trường hợp tổ chức, cá nhân tự phát hiện sai sót và lập lại thông báo, báo cáo thay thế đúng quy định gửi cơ quan thuế trước khi cơ quan thuế, cơ quan có thẩm quyền ban hành quyết định thanh tra thuế, kiểm tra thuế tại trụ sở người nộp thuế thì không bị xử phạt…”

Cảm ơn các bạn đã đón đọc bài viết của MISA meInvoice! Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại đây: