")

Những lưu ý khi thông báo phát hành hóa đơn khi phát sinh vấn đề kế toán cần nhớ để thực hiện công việc hiệu quả.

Hóa đơn là loại chứng từ không thể thiếu trong quá trình hoạt động doanh nghiệp, đóng vai trò ghi nhận doanh thu, chi phí của doanh nghiệp đó và là cơ sở quan trọng làm căn cứ xác định các nghĩa vụ tài chính của doanh nghiệp, đặc biệt là các nghĩa vụ về thuế.

Khi doanh nghiệp muốn sử dụng hóa đơn thì phải có Thông báo phát hành hóa đơn. Vậy việc thực hiện Thông báo phát hành hóa đơn thế nào để việc sử dụng hóa đơn không vi phạm các quy định? Khi xảy ra các vướng mắc liên quan đến Thông báo phát hành thì xử lý thế nào? Trong khuôn khổ bài viết này MISA meInvoice xin chia sẻ với các bạn các vấn đề phát sinh cần lưu ý khi thông báo phát hành hóa đơn.

1. Đối với doanh nghiệp lần đầu phát hành hóa đơn

1.1 Lựa chọn hình thức hóa đơn của Doanh nghiệp

Một doanh nghiệp mới đi vào hoạt động, phải thực hiện việc lựa chọn hình thức hóa đơn cho doanh nghiệp. Có thể lựa chọn các hình thức như: Mua hóa đơn của cơ quan thuế, Hóa đơn đặt in, Hóa đơn tự in, Hóa đơn điện tử.

1.2 Lập thông báo phát hành hóa đơn lần đầu:

Theo Điều 9 Thông tư 39/2014/TT-BTC; Thông tư 26/2015/TT-BTC; Điều 1 Thông tư 37/2017/TT-BTC quy định:

“Tổ chức kinh doanh trước khi sử dụng hóa đơn cho việc bán hàng hóa, dịch vụ, trừ hóa đơn được mua, cấp tại cơ quan thuế, phải lập và gửi Thông báo phát hành hóa đơn (mổ chức kinh doanh t Thông tư 39/2014/TT-BTC), hóa đơn mẫu cho cơ quan thuế quản lý trực tiếp”.

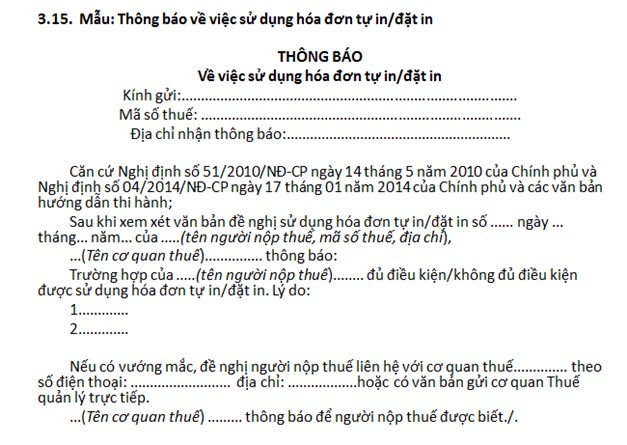

Trong thời hạn 02 ngày làm việc kể từ khi nhận được đề nghị của tổ chức, doanh nghiệp, cơ quan thuế quản lý trực tiếp phải có Thông báo về việc sử dụng hóa đơn đặt in (Mẫu số 3.15 Phụ lục 3 Thông tư 37/2017/TT-BTC).

Trường hợp sau 02 ngày làm việc cơ quan quản lý thuế trực tiếp không có ý kiến bằng văn bản thì doanh nghiệp được sử dụng hóa đơn đặt in. Thủ trưởng cơ quan thuế phải chịu trách nhiệm về việc không có ý kiến bằng văn bản trả lời doanh nghiệp.”

Lưu ý: Nếu hoá đơn mua, được cấp tại cơ quan thuế thì không cần làm thông báo phát hành hoá đơn và không phải gửi hoá đơn mẫu cho cơ quan thuế.

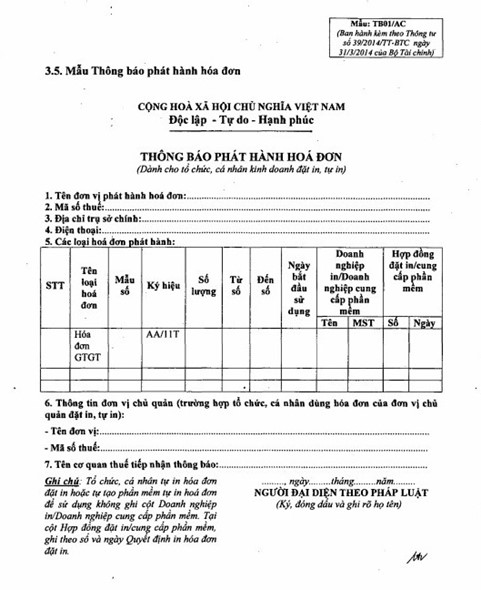

1.3 Hồ sơ thông báo phát hành hóa đơn

Thông báo phát hành hóa đơn theo Mẫu TB01/AC (Ban hành theo thông tư số 26/2015/TT-BTC ban hành ngày 27/02/2015).

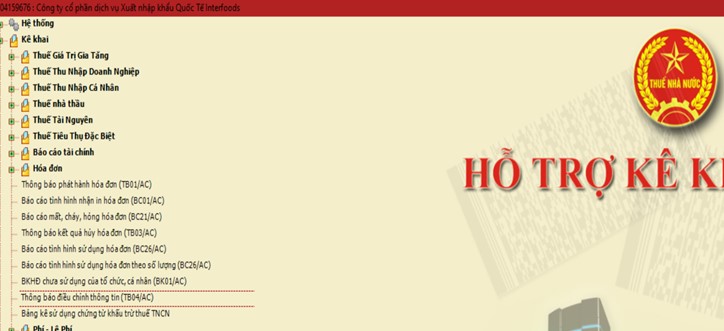

Tại phần mềm HTKK của Tổng cục thuế, bạn chọn mục Hóa đơn → Thông báo phát hành hóa đơn (TB01/AC)

Thông báo hóa đơn được gửi cơ quan thuế kèm mẫu hóa đơn, Quyết định của cơ quan Thuế về việc cho Doanh Nghiệp sử dụng hóa đơn (hóa đơn đặt in, hóa đơn điện tử)

1.4 Thời hạn nộp Thông báo phát hành hóa đơn:

Trước ngày 12/6/2017: Theo hướng dẫn tại thông tư 39/2014/TT-BTC thì Doanh nghiệp phải nộp thông báo phát hành hóa đơn trực tiếp tại cơ quan thuế trước 05 ngày trước khi doanh nghiệp sử dụng hóa đơn. Và trong vòng 10 ngày kể từ ngày ký Thông báo phát hành hóa đơn (Lưu ý: Nếu ký thông báo quá 10 ngày thì phải làm lại thông báo khác).

Sau ngày 12/6/2017: Thông tư 37/2017/TT-BTC quy định: Thông báo phát hành hóa đơn và mẫu hóa đơn phải được gửi trước 02 ngày trước khi sử dụng hóa đơn.

Thông báo phát hành hóa đơn và mẫu hóa đơn phải được niêm yết tại đơn vị sử dụng hóa đơn (Thông thường lưu tại bộ phận kế toán hoặc bộ phận có trách nhiệm quản lý hóa đơn của doanh nghiệp)

Trường hợp chi nhánh, đơn vị trực thuộc có sử dụng chung mẫu hóa đơn với tổ chức nhưng kê khai thuế GTGT riêng thì từng chi nhánh, đơn vị trực thuộc phải lập Thông báo phát hành và mẫu hóa đơn cho cơ quan thuế quản lý trực tiếp của Chi nhánh, đơn vị trực thuộc.

>>>Xem thêm bài viết: Những lỗi thường gặp khi thông báo phát hành hóa đơn điện tử

2. Đối với doanh nghiệp đang hoạt động, tiếp tục phát hành hóa đơn

Doanh nghiệp đang hoạt động, đã Thông báo phát hành hóa đơn lần đầu, sau khi sử dụng hết hóa đơn, khi sử dụng hết thì tiếp tục Thông báo phát hành hóa đơn lần 2, lần 3… Nếu vẫn sử dụng mẫu hóa đơn cũ thì chỉ cần gửi Thông báo phát hành cho cơ quan thuế , không cần gửi kèm mẫu hóa đơn. Số lượng hóa đơn đăng ký sử dụng là lượng hóa đơn sử dụng trung bình của 1 quý.

3. Những sai sót khi thực hiện Thông báo phát hành hóa đơn thường gặp

3.1 Sử dụng hóa đơn khi chưa đến thời hạn sử dụng

Trên mẫu thông báo phát hành hóa đơn có cột “Ngày bắt đầu sử dụng”, doanh nghiệp căn cứ vào ngày mang thông báo lên cơ quan thuế nộp hoặc ngày gửi Thông báo qua mạng để có thể xác định được ngày công ty được phép xuất hóa đơn (02 ngày sau ngày thông báo phát hành).

Tuy nhiên, trên thực tế, doanh nghiệp có thể phát sinh nhu cầu sử dụng hóa đơn trước ngày đã khai báo. Khi đó, doanh nghiệp sẽ bị phạt vi phạm hành chính từ 500.000 đồng đến 1.500.000 đồng. Vì vậy theo Nghị định Số: 125/2020/NĐ-CP, bộ phận kế toán cần lưu ý thực hiện việc nộp thông báo trước 02 ngày sau đó mới được sử dụng hóa đơn.

3.2 Viết sai, lập sai các chỉ tiêu cần lưu ý khi thông báo phát hành hóa đơn

Một số lỗi sai thường gặp phải khi lập mẫu Thông báo phát hành hóa đơn đó là ghi sai ngày; sai ký hiệu hóa đơn; thiếu thông tin về hợp đồng, đơn vị đặt in/cung cấp phần mềm,… Các nội dung sai được chia thành các trường hợp sau:

Trường hợp 1: Thông báo phát hành hóa đơn bị viết sai, đã gửi cơ quan thuế và sai sót do cơ quan thuế phát hiện:

Chậm nhất 02 (hai) ngày làm việc kể từ ngày cơ quan thuế nhận được Thông báo, nếu phát hiện sai sót, cơ quan thuế sẽ có thông báo đến doanh nghiệp biết để điều chỉnh.

Nếu doanh nghiệp chưa sử dụng hóa đơn như đã gửi Thông báo thì kịp thời làm lại Thông báo đúng để nộp lại cho cơ quan thuế và lùi thời gian sử dụng hóa đơn kể từ ngày gửi Thông báo mới.

Theo TT 176/2016/TT-BTC sửa đổi bổ sung điều 10 TT10/2014/TT-BTC: Nếu doanh nghiệp đã sử dụng hóa đơn như thông báo bị sai thì sẽ bị phạt từ 2 đến 4 triệu đồng. Doanh nghiệp phải nộp lại Thông báo đúng cho cơ quan thuế. Tùy theo nội dung sai trên thông báo sẽ lập biên bản thu hồi các hóa đơn đã sử dụng và xóa bỏ, xuất hóa đơn khác cho khách hàng theo quy định. Hoặc lập biên bản điều chỉnh các nội dung sai trên hóa đơn.

Trường hợp 2: Lưu ý khi thông báo phát hành hóa đơn bị sai, đã gửi cơ quan thuế và doanh nghiệp kịp thời phát hiện trước khi sử dụng hóa đơn:

Doanh nghiệp lập Công văn đề nghị hủy thông báo phát hành hóa đơn sai (Hủy thông báo phát hành hóa đơn đã gửi vào ngày…), trong đó giải trình rõ nguyên nhân; đồng thời lập lại thông báo mới và hóa đơn mẫu, các giấy tờ có liên quan rồi gửi cơ quan thuế để thông báo phát hành hóa đơn mới kịp thời tránh bị phạt. Thời hạn sử dụng hóa đơn sẽ bị lùi lại.

>>> Xem thêm bài viết: Thông báo phát hành hóa đơn sau bao lâu thì được sử dụng?

3.3 Thay đổi thông tin trên Thông báo phát hành hóa đơn

Sau khi đã thực hiện thông báo phát hành hóa đơn, nếu doanh nghiệp thay đổi địa chỉ kinh doanh, thay đổi tên doanh nghiệp thì phải tiến hành xử lý hóa đơn chưa sử dụng hết.

Doanh nghiệp muốn tiếp tục sử dụng hóa đơn đã Thông báo phát hành thì lập Thông báo thay đổi thông tin theo mẫu 3.13 phụ lục 3 ban hành kèm theo thông tư 39/2021/TT-BTC (TB04/AC)

Hoặc nếu không có nhu cầu sử dụng thì tiến hành các thủ tục hủy hóa đơn theo quy định.

Thủ tục thay đổi thông tin trên hóa đơn như: Đổi tên doanh nghiệp, chuyển địa điểm kinh doanh đã được trình bày ở bài trước. Mời các bạn tìm đọc. (Chỗ này chèn link bài đã đăng)

*Lưu ý: Nếu doanh nghiệp sử dụng hóa đơn điện tử thì phải tiến hành các thủ tục sau:

Trước khi sử dụng hóa đơn điện tử, doanh nghiệp khởi tạo hóa đơn điện tử phải lập có:

- Quyết định sử dụng hóa đơn điện tử của Doanh nghiệp theo mẫu đính kèm thông tư 32/2011/TT-BTC có chữ ký của người có thẩm quyền.

- Thông báo phát hành hóa đơn điện tử theo mẫu đính kèm thông tư 32/2011/TT-BTC ( hoặc TB01/AC nếu dùng phần mềm HTKK)

- Mẫu hóa đơn điện tử theo đúng định dạng gửi cho người mua, có chữ ký số (do đơn vị cung cấp phần mềm hóa đơn điện tử thiết kế)

Doanh nghiệp khởi tạo hóa đơn điện tử phải ký số vào hóa đơn điện tử mẫu và gửi hóa đơn điện tử mẫu (theo đúng định dạng gửi cho người mua) đến cơ quan thuế theo đường điện tử.

Thông báo phát hành hóa đơn điện tử (không bao gồm hóa đơn điện tử mẫu) phải niêm yết tại trụ sở doanh nghiệp khởi tạo hóa đơn điện tử hoặc đăng tải trên trang thông tin điện tử của doanh nghiệp khởi tạo hóa đơn điện tử trong thời gian sử dụng hóa đơn điện tử.

Doanh nghiệp có thể đồng thời tạo nhiều hình thức hóa đơn khác nhau (hóa đơn tự in, hóa đơn đặt in, hóa đơn điện tử) và phải thực hiện thông báo phát hành từng hình thức hóa đơn theo quy định.

Trên đây là toàn bộ hướng dẫn kế toán cần lưu ý khi thông báo phát hành hóa đơn. Cảm ơn các bạn đã tìm đọc. MISA meInvoice chúc các bạn thành công.

Để đăng ký NHẬN ƯU ĐÃI và tư vấn tính năng phần mềm hóa đơn điện tử từ MISA meInvoice mời quý khách hàng gọi đến số hotline 090 488 5833 hoặc điền thông tin vào form dưới đây:

- Các trường hợp không phải xuất hóa đơn khi bán hàng hóa dịch vụ

- Bộ 3 trợ thủ đắc lực giúp kế toán làm việc tại nhà hiệu quả trong mùa giãn cách

- MISA meInvoice ra mắt tính năng phê duyệt hóa đơn trước khi phát hành

- Thủ tục thông báo phát hành hóa đơn điện tử lần đầu qua mạng

- Tổng quan các tính năng của phần mềm hóa đơn điện tử MISA meInvoice